הנושאים החמים

הנושאים החמים

השקעות

כל נושאי ההשקעות! החל מחיסכון פנסיוני והשתלמות, השקעות בשוק ההון ונדל"ן, ועד להשקעות בסטארטאפים וכו'.

מנהל הפורום: השקעות R הון, מקצועי בלבד

מנהל הפורום: השקעות R הון, מקצועי בלבד

מטרת האשכול - הבאת דיונים ופרשנויות על הנעשה במצב הנתון בחברת בסדנו.

האשכול אינו מיועד לתחושות בטן, ולא להאשמות והשמצות מכל סוג, רק דיונים מה כדאי לעשות במצב המתפתח.

לדוגמה: האם כדאי עכשיו להגיש תביעה?

במידה וכן, האם ע"י עו"ד [ואיזה עו"ד], או עצמאי?

האם גם שאר החברות [כמו 'אורבן'] בסיכון?

שימו לב:

לעדכונים בלבד, קיים האשכול הזה:

https://www.prog.co.il/threads/עדכונים-לנושי-בסדנו.976423/page-4

האשכול אינו מיועד לתחושות בטן, ולא להאשמות והשמצות מכל סוג, רק דיונים מה כדאי לעשות במצב המתפתח.

לדוגמה: האם כדאי עכשיו להגיש תביעה?

במידה וכן, האם ע"י עו"ד [ואיזה עו"ד], או עצמאי?

האם גם שאר החברות [כמו 'אורבן'] בסיכון?

שימו לב:

לעדכונים בלבד, קיים האשכול הזה:

https://www.prog.co.il/threads/עדכונים-לנושי-בסדנו.976423/page-4

טראמפ מכריז:

מענק בסך 1000$ לכל מי שנולד בחמש שנים הקרובות, שיושקע בקרן סל מחקה מדד עם פטור ממס.

בנוסף יוכלו ההורים להפקיד עוד 5000$ בכל שנה בפטור ממס.

www.bizportal.co.il

www.bizportal.co.il

מישהו בירר אם זה כולל גם את האמריקאים הישראליים?

מענק בסך 1000$ לכל מי שנולד בחמש שנים הקרובות, שיושקע בקרן סל מחקה מדד עם פטור ממס.

בנוסף יוכלו ההורים להפקיד עוד 5000$ בכל שנה בפטור ממס.

התכנית של טראמפ - 1,000 דולר לכל תינוק

תכנית החיסכון החדשה של טראמפ מבטיחה 1,000 דולר לכל תינוק אמריקאי שייוולד בין 2025 ל-2029 בהשקעה אוטומטית בבורסה; העלות הכוללת של 3.6 מיליארד דולר תתווסף לחבילה שמשרד התקציבים צופה שתגדיל את החוב הלאומי ב-2.4 טריליון דולר

מישהו בירר אם זה כולל גם את האמריקאים הישראליים?

25 תגובות

5 תגובות

32 תגובות

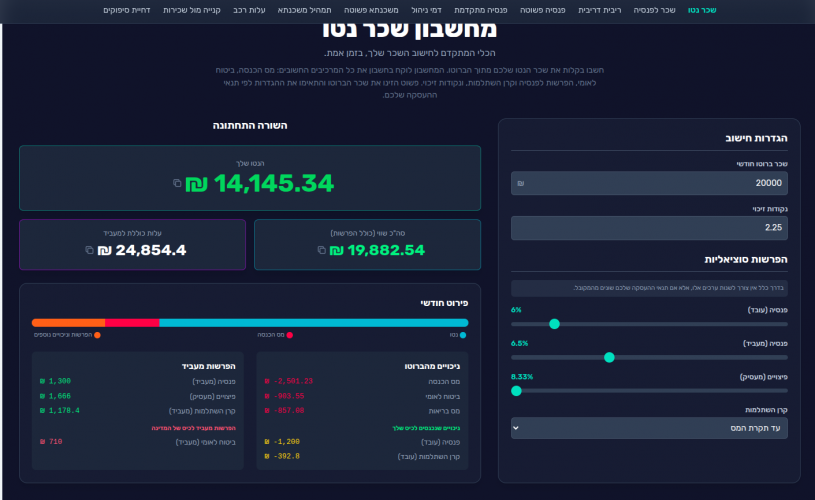

אני מניח שרובכם מכירים את האופציה של בנק הפועלים "חודש חופש" מהמשכנתא פעם בשנה. (הקרן נדחית לסוף התקופה והריבית מתפרסת על משך המשכנתא)

היה לי רעיון בראש להפוך את זה למינוף, ישבתי לעשות על זה קצת חישובים פיננסיים ויצא לי משהו די בומבסטי שחשבתי לשתף.

הרעיון הוא: לקחת את החופש פעם בשנה באופן קבוע, ואת הכסף שמתפנה (נניח 5,000 ש"ח החזר חודשי) להעביר מיד להשקעה במדד S&P 500.

לפי החישוב שלי (על משכנתא של מיליון ש"ח ב-4.8% ריבית 30שנה):בכל פעם שעושים את זה, התשלום החודשי גדל בסכום זניח (באזור ה-20 ש"ח כל אחד יכול לעמוד בזה..). מצד שני, בסוף ה-30 שנה התקופה אמנם מתארכת ב-30 חודשים נוספים, אבל בתיק ההשקעות מצטבר סכום של כ-600,000 ש"ח! אחרי מס בחישוב 8% שנתי

בניתי מחשבון גוגל שיטס מסודר שבודק את כל הנתונים האלו - הוא מחשב את הקפיצות בתשלום, הריבית שהבנק לוקח על הדחייה, והרווח נטו בתיק אחרי מס רווחי הון ריאלי (בניכוי אינפלציה).

לדעתי למינוף כזה אף אחד לא יתנגד אשמח לשמוע את דעתכם

היה לי רעיון בראש להפוך את זה למינוף, ישבתי לעשות על זה קצת חישובים פיננסיים ויצא לי משהו די בומבסטי שחשבתי לשתף.

הרעיון הוא: לקחת את החופש פעם בשנה באופן קבוע, ואת הכסף שמתפנה (נניח 5,000 ש"ח החזר חודשי) להעביר מיד להשקעה במדד S&P 500.

לפי החישוב שלי (על משכנתא של מיליון ש"ח ב-4.8% ריבית 30שנה):בכל פעם שעושים את זה, התשלום החודשי גדל בסכום זניח (באזור ה-20 ש"ח כל אחד יכול לעמוד בזה..). מצד שני, בסוף ה-30 שנה התקופה אמנם מתארכת ב-30 חודשים נוספים, אבל בתיק ההשקעות מצטבר סכום של כ-600,000 ש"ח! אחרי מס בחישוב 8% שנתי

בניתי מחשבון גוגל שיטס מסודר שבודק את כל הנתונים האלו - הוא מחשב את הקפיצות בתשלום, הריבית שהבנק לוקח על הדחייה, והרווח נטו בתיק אחרי מס רווחי הון ריאלי (בניכוי אינפלציה).

לדעתי למינוף כזה אף אחד לא יתנגד אשמח לשמוע את דעתכם

104 תגובות

31 תגובות

"התורה חסה על ממונם של ישראל"

אם אתה אזרח אמריקאי, ואתה כנראה לא רוצה שכסף שהשקעת וייעדת ליידישקייט של הילדים שלך, יעבור במקום זה לאיזה גוי מדושן עונג בקליפורניה, שעסוק כעת בלאכול ולעסוק במשחקי ספורט, (גם אם לא אכפת לך, באיזה זכות אתה עושה את זה לילדים שלך?)או אם אינך אזרח אמריקאי, אבל עדיין אתה מרגיש שיש לך מה לתרום מידיעותיך לאחיך היקרים ש"כל עוונם" הוא שיש להם אזרחות אמריקאית ח"ו, והנך מבין שהדוד מאמריקה דוחף הרבה מידי את אפו לכסף יהודי.

או אם אנשים בסביבה שלך מקבלים את עצותיך, ואינך חפץ להכשילם בעצה שאינה הוגנת.

אתם כולכם יותר ממוזמנים לאשכול זה, להעשיר את הציבור מידיעותיכם, ולהעשיר את ידיעותיכם.

הן בטריקים 'להסתדר' עם הרשויות שם, והן באופן שאפשר 'לסדר' אותם, או 'להתעלם' מהם, אם זה לא מסוכן מידי.

בהזדמנות זו, נתכבד להזמין את @קלופ ואת @שזמה @ציבי פוטש ואת כל מי ששכחתי, לבוא לעשות סדר בין הדברים, ובעז"ה נעשה ונצליח, למען הצלת ממון ישראל מידי הגויים.

גילוי נאות, יש כבר אשכול בעניין, אך אני מקווה שבאשכול זה, הדברים יהיו מסודרים יותר ושווים לכל נפש.

487 תגובות

56 תגובות

8 תגובות

יש יועץ נדלן במודיעין עילית,

(שמפרסם אגב בכל המקומונים)

שקוראים לו אורי צדוק,

אשמח מאוד מאוד לשמוע מאנשים שהתעסקו איתו.

האם או אמין, מבין בתחום, והאם אפשר לסמוך עליו.

בבקשה רק מניסיון, ולא סתם שמועות או דעות,

תודה רבה!

(שמפרסם אגב בכל המקומונים)

שקוראים לו אורי צדוק,

הבית - אורי צדוק - יועץ השקעות נדל"ן

אורי צדוק מומחה להשקעות נדל"ן, עוסק בליווי לקוחות להשקעה ריווחית ובטוחה משנת 2010. הוא מתמחה באיתור השקעות של דירות, משרדים וקרקעות בארץ ובחו"ל עם ליווי צמוד ואישי לכל אורך הדרך.

orizadok.co.il

האם או אמין, מבין בתחום, והאם אפשר לסמוך עליו.

בבקשה רק מניסיון, ולא סתם שמועות או דעות,

תודה רבה!

53 תגובות

15 תגובות

113 תגובות

34 תגובות

51 תגובות

41 תגובות

1 תגובות

50 תגובות

155 תגובות

עריכת מנהל:

ההודעות הועתקו מכאן

www.prog.co.il

www.prog.co.il

לא נגעתי, אחד כאן שלח לי באישי כי חושש שיזהו אותו ולא נעים לו (צריך לדבר על למה אנשים מתביישים בהצלחות):

אז גם אני זוכה לעבור על המאמרים הנפלאים שלך,

ובפרט זה עתה על הנושא של שוק ההון-השקעות בדירה,

אני רוצה לשתף אותך בסיפור אישי (אפשר לפרסמו),

לפני 20 שנה בדיוק כ' כסלו תשס"ו

אני צעיר שנה אחרי החתונה עם סכום יפה של כ300א' בצד,

היה לי ויכוח עם חבר במה להשקיע ואיך להשקיע,

החכם אמר כבר אז בוא נשקיע בשוק ההון נהיה החרדים הראשונים שנצליח כלשונו,

אך אני בדעתי רציתי לרכוש דירה להשקעה,

ואכן כך אני קניתי אז דירה בירושלים בפרויקט ברח' תורה מציון שע"י שערי רווחה הישן,

ביחד עם שותף כשכל אחד מאיתנו הכניס אז 83,000$ לכלך הדירה 166,000$ לדירה בת 4 חדרים 98 מטר,

אחרי הרבה עיכובים ועגמ"נ ברוך ה' עומדים כבר אחרי התקנות מזגנים ופינישים אחרונים,

כיום מוכרים בפרויקט ההוא מטר ב 60,000 א' ש"ח

זאת אומרת שמגיע לנו על הדירה כ6 מ' ש"ח 3 מ' לכל אחד,

לו הייתי משקיע בשוק ההון הייתי היום עם במצב הכי טוב מליון וחמי מקסימום 2 מ'

ב"ה שהגעתי כיום לסכום הזה שאני אוכל לחתן עם זה כמה מילדי,

תמשיך במעשיך הכבירים,

הצלחה בכל מעשי ידיך

ההודעות הועתקו מכאן

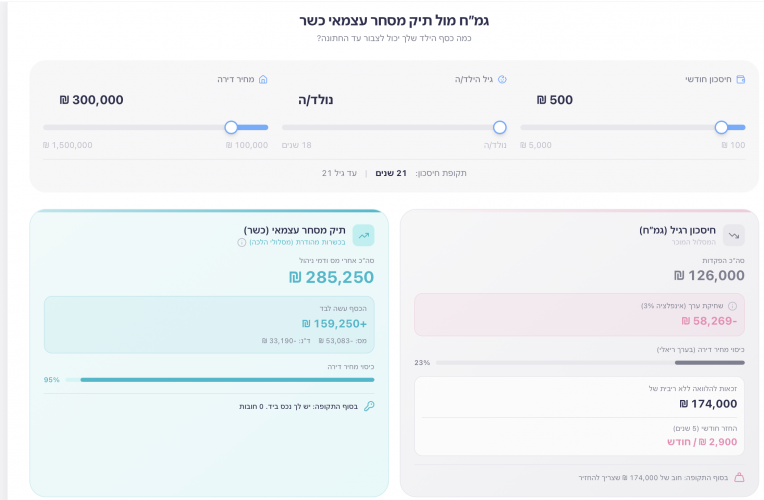

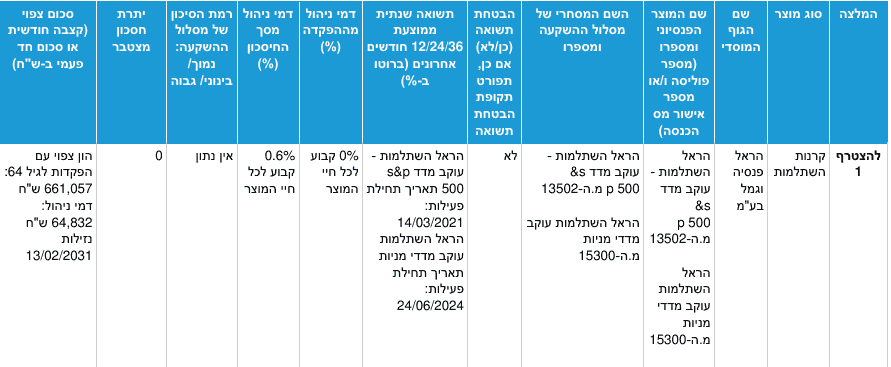

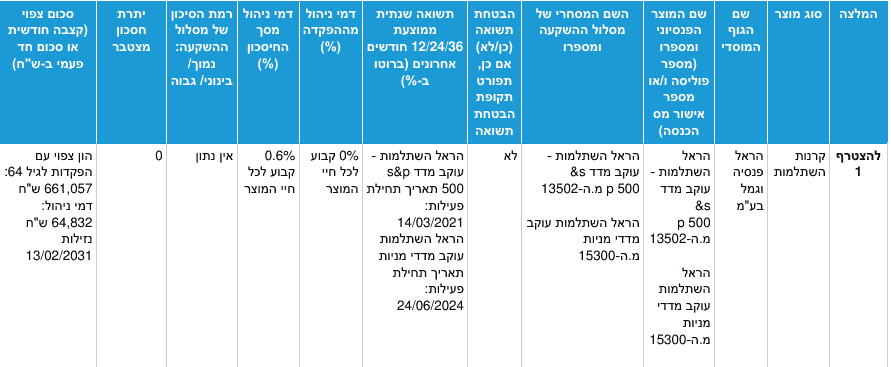

רעיון להשקעה - אשכול בעקבות המודלים החדשים המשלבים שוק ההון עם גמ"ח

הפרגוד רעידת אדמה בעולם הגמ”חים: בסוף השבוע הקרוב תוטל “פצצה” בשוק הגמ”חים החרדי עם השקתו של מוצר פיננסי תקדימי, פרי של שיתוף פעולה בין גופים בשוק ההון למספר גמ”חים מובילים. המוצר החדש, שלא ניתן היה להשיג עד היום, ישלב לראשונה בין עולם הגמ”חים לשוק ההון, תוך ניצול היתרונות של כל אפיק, ויספק...

www.prog.co.il

לא נגעתי, אחד כאן שלח לי באישי כי חושש שיזהו אותו ולא נעים לו (צריך לדבר על למה אנשים מתביישים בהצלחות):

אז גם אני זוכה לעבור על המאמרים הנפלאים שלך,

ובפרט זה עתה על הנושא של שוק ההון-השקעות בדירה,

אני רוצה לשתף אותך בסיפור אישי (אפשר לפרסמו),

לפני 20 שנה בדיוק כ' כסלו תשס"ו

אני צעיר שנה אחרי החתונה עם סכום יפה של כ300א' בצד,

היה לי ויכוח עם חבר במה להשקיע ואיך להשקיע,

החכם אמר כבר אז בוא נשקיע בשוק ההון נהיה החרדים הראשונים שנצליח כלשונו,

אך אני בדעתי רציתי לרכוש דירה להשקעה,

ואכן כך אני קניתי אז דירה בירושלים בפרויקט ברח' תורה מציון שע"י שערי רווחה הישן,

ביחד עם שותף כשכל אחד מאיתנו הכניס אז 83,000$ לכלך הדירה 166,000$ לדירה בת 4 חדרים 98 מטר,

אחרי הרבה עיכובים ועגמ"נ ברוך ה' עומדים כבר אחרי התקנות מזגנים ופינישים אחרונים,

כיום מוכרים בפרויקט ההוא מטר ב 60,000 א' ש"ח

זאת אומרת שמגיע לנו על הדירה כ6 מ' ש"ח 3 מ' לכל אחד,

לו הייתי משקיע בשוק ההון הייתי היום עם במצב הכי טוב מליון וחמי מקסימום 2 מ'

ב"ה שהגעתי כיום לסכום הזה שאני אוכל לחתן עם זה כמה מילדי,

תמשיך במעשיך הכבירים,

הצלחה בכל מעשי ידיך

142 תגובות

21 תגובות

114 תגובות

17 תגובות

הצטרפות לניוזלטר

איזה כיף שהצטרפתם לניוזלטר שלנו!

מעכשיו, תהיו הראשונים לקבל את כל העדכונים, החדשות, ההפתעות בלעדיות, והתכנים הכי חמים שלנו בפרוג!

לוח לימודים

מסלולי לימוד שאפשר להצטרף

אליהם ממש עכשיו:

לוח מודעות

- מתחם האירוח והנופש

- נוצר:

- ברוריה2266

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דירת גן ירושלים

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דודושש

- נוצר:

- שוחר בינה

- נוצר:

- חנה נפתלי

- נוצר:

- סלברייט

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- משה איור

- נוצר:

- Shaniz////

- נוצר:

- יעל לב

- נוצר:

- איילת מאפרת כלות

- נוצר:

- תמי בוקסבוים צלמת

- נוצר:

- סלברייט

- נוצר:

- סלברייט

- נוצר:

- סלברייט

- נוצר:

- מרחב בטוח

- נוצר:

- מידעניק

- נוצר:

מתחם אירוח לימי גיבוש, שבתות חתן וקבוצות

5 וילות מחוברות בלב בית שמש

המקום המושלם...

וילת ''נופש בגבעה” – חופשה ברמה אחרת באשקלון!

וילת “נופש בגבעה” אירוח ברמה אחרת...!!

פתוחה...

סוויטות נוף להרים 5 דקות מהציון!

מתחם הצימרים המפנק שלנו ממוקם במרחק 5 דק הליכה...

דירת נופש ענקית ומפנקת בלב ירושלים

דירת נופש משופצת מהיסוד, ברמה הגבוהה ביותר, 5...

וילה גדולה ומפנקת לשבת הגדול ולפסח במרכז

וילה גדולה יפהפיה ונקיה עם נוף פנורמי באוירה...

וילה משפחתית עם נוף קסום ואווירה מיוחדת

דירת נופש גדולה מפנקת ומאובזרת

נמצאת בישוב...

נופש משפחתי בסטנדרט שלא הכרתם

רוממותא הוא מתחם נופש חרדי פרימיום למשפחות...

חווית נופש מפנקת במרומי העיר טבריה

למה לבחור ב"נופי הגליל":

וילה שומרת שבת...

וילה ענקית בירושלים עם נוף מטורף להר הבית - מקלט פרטי בוילה

וילה ענקית

240 מ"ר בנוי בסגנון עתיק עם קשתות...

למכירה מקרר LG 3 דלתות, מצב מעולה ממש, בירושלים

המקרר נמצא ברמות ג

פרטים נוספים:

גובה 1.79...

נמצא נמצא פלאפון שחור - בב"ב באזור קריית הרצוג-פרדס כץ (בסביבות תאריך 18.03.26)

נמצא פלאפון שחור - בב"ב באזור קריית הרצוג-פרדס...

מומזנת להוריד חוברת מתכונים לפסח מדהימה במתנה!

מתכונים קלים שתמיד מצליחים

שה שעברה הגיעה...

דירת נופש בקריית שמואל עם נוף עוצר נשימה לכנרת

דירת הנופש נמצאת במרכז קרית שמואל ליד השטיבלאך...

למכירה RD חולצות - מקביל לצ'ארלס

אזור הצפון דירה למכירה גבעת המורה עפולה

דירה משופצת לאחרונה מזגנים חדשים, 3 כיווני...

להוסטל לנערים על הרצף האוטיסטי באלעד דרושים מדריכים עם לב ענק ורצון להשפיע💜

מה אנחנו מציעים:

🫂 אווירה משפחתית

💰 תנאים...

איפור כלה יקרה? מוזמנת להיות מושלמת!😍

כלה יקרה - איילת דיקמן, מאפרת ומתסרקת כלות...

צילום ניו־בורן מקצועי במחירים נגישים (החל מ־550 ₪)

היי אני תמי

צלמת ניו בורן,

מזמינה אתכם לזמן...

למכירה את אמא או שוויגער לכלה? 👰♀️ חברה טובה של הכלה? 💐 או אולי אתה חתן?

מחפשים מתנה מפנקת ושימושית להעניק לכלה? 🎁

זה...

עיצוב אופנה נועה ואפרת מזמינות אותך לקבל את הקולקציות הכי עדכניות מאליאקספרס >>>

נעים מאוד, אני נועה - סטייליסטית

ואני אפרת -...

קופון 4 זוכות בשובר לתכשיט יוקרתי במגנוליה! 💎וספר המתכונים ״חגיגה מתוקה״ במתנה לכל אחת!

החגיגה יוצאת לדרך עכשיו!

גם מתנה לכל אחת וגם...

למכירה זיכוי בנעלי גיל של 250 ש"ח ב-200 ש"ח. כל הקודם זוכה!

מוכרים זיכוי בנעלי גיל ע"ס 250 ש"ח ב-200 ש"ח...

למסירה למסירה גליונות קטיפה ומוסף שבת קודש

למסירה גליונות קטיפה ומוספי שבת קודש מהשנים...

אהבת את הפורום? שתף>>

Reactions: שוקי לדרמן, יוחנן 1, דוד פרידמן השני ועוד 4 משתמשים7 //