הנושאים החמים

הנושאים החמים

השקעות

כל נושאי ההשקעות! החל מחיסכון פנסיוני והשתלמות, השקעות בשוק ההון ונדל"ן, ועד להשקעות בסטארטאפים וכו'.

מנהל הפורום: השקעות R הון, מקצועי בלבד

מנהל הפורום: השקעות R הון, מקצועי בלבד

ברוכים הבאים לפורום השקעות!

הגעתם לפורום הרווחי ביותר!

בפורום השקעות מצפה לכם ידע בשווי כמה מיליוני שקלים לפחות!

לפניכם מדריך היכרות קצר לחדשים בפורום השקעות

לפני שמתחילים מומלץ לקרוא היטב את המאמרים של מקצועי בלבד

המאמר הראשון>>>

והמאמר השני>>>

להלן הנושאים המרכזיים:

פנסיה

כל השאלות בנושא פנסיה>>>

הסבר על הדו"ח פנסיה>>>

קרן השתלמות

כל השאלות בנושא קרן השתלמות>>>

מאמר: קרן השתלמות טובה לעובדי הוראה>>>

חיסכון לכל ילד

כל השאלות בנושא חיסכון לכל ילד>>>

מסלול השקעה בחיסכון לכל ילד>>>

דיון: האם להוסיף 57 ש"ח (2024) בחיסכון לכל ילד>>>

מדריך להשקעה בשוק ההון

אשכול עזרה למשקיעים חדשים בשוק ההון>>>

כאן תרגישו חופשי לשאול שאלות שבסיכוי גבוה יוציאו אתכם נודניקים/ לא חכמים במיוחד...>>>

דיון: השקעה בשוק ההון דרך חשבון הבנק או בית השקעות>>>

מידע: פתיחת חשבון בברוקר זר>>>

עדכונים למשקיע פאסיבי>>>

במה כדאי להשקיע?

דיון: מה עדיף S&P 500 או מדד עולמי?>>>

קרנות אינווסקו שקליות>>>

קרנות בלאקרוק שקליות>>>

מאמר: אשכול קרנות כספיות>>>

מטבעות קריפטוגרפיים

דיון: האם לרכוש ביטקוין>>>

דיון על עתיד הקריפטו>>>

מדריך: איך לרכוש ביטקוין>>>

כשרות

אשכול כשרות בהשקעות>>>

השקעה ממעשר כספים

דעות רבנים על השקעה מכספי מעשר כספים

דמי ניהול

אשכול דמי ניהול>>>

מס רווח הון

מאמר: על הדרך להיפטר ממס רווח הון

מדריך מס לאזרח אמריקאי>>>

הגמ"ח המרכזי

הגמ"ח המרכזי מול שוק ההון השוואת סיכונים>>>

היתכנות הגמ"ח המרכזי>>>>

השקעות נדל"ן

עסקאות 20/80

(בכל השקעה בנדל"ן יש הרבה משתנים, לכן בלתי אפשרי לנהל דיון אחיד על כל הדירות להשקעה.

בפורום ישנם אשכולות רבים. על כל נכס ועיר ראוי לפתוח אשכול. ניתן להיעזר בתגיות.)

זהירות!

ממה צריך להיזהר בהשקעות ופיננסים>>>

ועוד אשכולות רבים מלאים בידע "מעשיר"

קריאה מהנה!

הגעתם לפורום הרווחי ביותר!

בפורום השקעות מצפה לכם ידע בשווי כמה מיליוני שקלים לפחות!

לפניכם מדריך היכרות קצר לחדשים בפורום השקעות

לפני שמתחילים מומלץ לקרוא היטב את המאמרים של מקצועי בלבד

המאמר הראשון>>>

והמאמר השני>>>

להלן הנושאים המרכזיים:

פנסיה

כל השאלות בנושא פנסיה>>>

הסבר על הדו"ח פנסיה>>>

קרן השתלמות

כל השאלות בנושא קרן השתלמות>>>

מאמר: קרן השתלמות טובה לעובדי הוראה>>>

חיסכון לכל ילד

כל השאלות בנושא חיסכון לכל ילד>>>

מסלול השקעה בחיסכון לכל ילד>>>

דיון: האם להוסיף 57 ש"ח (2024) בחיסכון לכל ילד>>>

מדריך להשקעה בשוק ההון

אשכול עזרה למשקיעים חדשים בשוק ההון>>>

כאן תרגישו חופשי לשאול שאלות שבסיכוי גבוה יוציאו אתכם נודניקים/ לא חכמים במיוחד...>>>

דיון: השקעה בשוק ההון דרך חשבון הבנק או בית השקעות>>>

מידע: פתיחת חשבון בברוקר זר>>>

עדכונים למשקיע פאסיבי>>>

במה כדאי להשקיע?

דיון: מה עדיף S&P 500 או מדד עולמי?>>>

קרנות אינווסקו שקליות>>>

קרנות בלאקרוק שקליות>>>

מאמר: אשכול קרנות כספיות>>>

מטבעות קריפטוגרפיים

דיון: האם לרכוש ביטקוין>>>

דיון על עתיד הקריפטו>>>

מדריך: איך לרכוש ביטקוין>>>

כשרות

אשכול כשרות בהשקעות>>>

השקעה ממעשר כספים

דעות רבנים על השקעה מכספי מעשר כספים

דמי ניהול

אשכול דמי ניהול>>>

מס רווח הון

מאמר: על הדרך להיפטר ממס רווח הון

מדריך מס לאזרח אמריקאי>>>

הגמ"ח המרכזי

הגמ"ח המרכזי מול שוק ההון השוואת סיכונים>>>

היתכנות הגמ"ח המרכזי>>>>

השקעות נדל"ן

עסקאות 20/80

(בכל השקעה בנדל"ן יש הרבה משתנים, לכן בלתי אפשרי לנהל דיון אחיד על כל הדירות להשקעה.

בפורום ישנם אשכולות רבים. על כל נכס ועיר ראוי לפתוח אשכול. ניתן להיעזר בתגיות.)

זהירות!

ממה צריך להיזהר בהשקעות ופיננסים>>>

ועוד אשכולות רבים מלאים בידע "מעשיר"

קריאה מהנה!

עודכן אדר תשפ"ד

ראשית, גופי הכשרות

ברוב אשכולות בנושא 'השקעות בשוק ההון' בפרוג, משתרבב עניין הכשרות.

למען הסדר באשכול זה נעלה עדכונים בנושא כשרות.

אני אשתדל לסכם ולתמצת ככל האפשר.

יש 4 גופי כשרות

היום בכל החברות יש מסלולים כשרים, שמאושרים לפחות ע"י אחת מהכשרויות.

בין החברות שנמצאת ברשותם תעודת כשרות אפשר למצוא את:

אלטשולר שחם, אינפיניטי, הפניקס, הראל, כלל, מגדל, מור, מיטב דש, מנורה.

רשימות קרנות כשרות:

rhon.co.il

rhon.co.il

ראשית, גופי הכשרות

ברוב אשכולות בנושא 'השקעות בשוק ההון' בפרוג, משתרבב עניין הכשרות.

למען הסדר באשכול זה נעלה עדכונים בנושא כשרות.

אני אשתדל לסכם ולתמצת ככל האפשר.

יש 4 גופי כשרות

- בד"ץ העדה החרדית - על פי פסקי הרב יעקב בלוי זצ"ל שהיה בקיא גדול בתחום שוק ההון והוא שהביא את פסקיו ועל פי פסקים אלו נוהגים עד היום בגוף כשרות זה. היום הכשרות בראשות הרב שלמה זאב קרליבך.

- גלאט הון - על פי פסקי רבי ניסים קרליץ והרב שמואל ואזנר. שסמכו ידיהם על הרב יעקב לנדו שמכיר את שוק ההון לעומקו. הרב משה שטרנבוך ראב"ד העדה החרדית הוא מרבני 'גלאט הון'.

- תשואה כהלכה – הרב שמואל דוד גרוס, רב חסידי גור אשדוד ועוד רבנים מוכרים וידועים בכל שכבות הציבור החרדי.

- כלכלה על פי ההלכה- הרב אריה דביר, על פי פסקי הרב יוסף שלום אלישיב.

היום בכל החברות יש מסלולים כשרים, שמאושרים לפחות ע"י אחת מהכשרויות.

בין החברות שנמצאת ברשותם תעודת כשרות אפשר למצוא את:

אלטשולר שחם, אינפיניטי, הפניקס, הראל, כלל, מגדל, מור, מיטב דש, מנורה.

רשימות קרנות כשרות:

כשרות – השקעות Rהון

rhon.co.il

2K תגובות

6K תגובות

31 תגובות

חודש מרץ הגיע

ואיתו המכתבים מחברות הביטוח.

שימו לב! כל הדוחות זהים.

דוח לדוגמה:

להלן הדרכה בסיסית:

בשדה א' כתוב הסכומים שמגיעים לכם. (לא בהכרח שהם נזילים)

בדוח מקרן פנסיה יופיעו שורות על הקצבאות שמגיעות לכם במקרה נכות חלילה, או במקרה מוות ה"י.

הסכום צריך להיות 100% מהשכר למקרה מוות. (השכר שלכם מופיע בשדה ה')

ו75% מהשכר לנכות.

אם זה לא כך תסדרו את העניין מול החברה/סוכן ביטוח.

בשדה ב מופיעים התנועות בקרן.

בדו"ח מקרן פנסיה תראו בשדה ב את עלויות הביטוח

*הביטוח הוא חובה והוא ביטוח טוב וזול.

*רווקים/ות יוכלו לוותר על ביטוח שארים.

בשדה ג מופיע דמי הניהול שאתם משלמים.

נתון למיקוח.

בחיסכון לכל ילד עד גיל 21 לא משלמים דמי ניהול. לאחר גיל 21 משלמים 0.23%.

בהשתלמות וגמל אם דמי הניהול מעל 0.6% זה מאוד יקר.

בפנסיה יש דמי ניהול מהצבירה ויש מהפקדה.

חשוב לדעת: בפנסיה יש קרנות נבחרות ברירת מחדל עם דמי ניהול זולים שכל אחד יכול להצטרף אליהם בדמי ניהול:

1% מההפקדה 0.22% מהצבירה.

להצטרפות:

מיטב דש>>>

אלטשולר שחם>>>

מור>>>

אינפיניטי>>> בדמי ניהול 1% מההפקדה 0.195 מהצבירה.

יתכן שאתם יכולים לקבל דמי ניהול זולים יותר תלוי בגובה השכר, הצבירה או הסכם מעסיק.

בשדה ד' כתוב מסלול ההשקעה וגובה התשואה.

טוב לדעת! ככל שאתם צעירים יותר, אופי ההשקעה אמור להיות עם סיכון רב יותר.

כדאי להכיר את אופי ההשקעה במסלולים מחקי מדדי מניות הקיימים בחברות השונות.

בשדה ה כתוב השכר שלכם וההפרשות לפנסיה

תבדקו אם הסכומים נראים לכם תואמים לשכר שלכם. (אפשר לבדוק מול תלוש השכר שלכם)

תגמולי עובד - 6% מהשכר.

תגמולי מעסיק - 6.5% מהשכר.

פיצויים - 6%-8.33% מהשכר.

במידה ויש לכם סוכן ביטוח פרטי ההתקשרות יופיעו בשדה ו

פנו אליו להוזלת דמי הניהול ושינוי המסלול ככל שהדבר נדרש.

אם לא מופיע שם של סוכן פנו ישירות לחברת הביטוח.

בביטוח מנהלים מתחת לשדה א תופיע שורה כזאת:

אם מקדם ההמרה המובטח הוא מעל 200 אין סיבה להישאר עם הפוליסה.

גם בפחות מכך ברוב המקרים זה לא משתלם. יש צורך להתייעץ עם איש מקצוע.

מחשבון פנסיה

מחשבון השוואת קרנות פנסיה

גילוי נאות: אינני יועץ/סוכן פנסיוני מובא למטרות אינפורמטיביות בלבד.

ואיתו המכתבים מחברות הביטוח.

שימו לב! כל הדוחות זהים.

דוח לדוגמה:

להלן הדרכה בסיסית:

בשדה א' כתוב הסכומים שמגיעים לכם. (לא בהכרח שהם נזילים)

בדוח מקרן פנסיה יופיעו שורות על הקצבאות שמגיעות לכם במקרה נכות חלילה, או במקרה מוות ה"י.

הסכום צריך להיות 100% מהשכר למקרה מוות. (השכר שלכם מופיע בשדה ה')

- בן זוג זכאי ל- 60% מהשכר הקובע לכל ימי חייו.

- ילדים עד לגיל 21 סך הקצבאות לילדים – יעמדו על 40% מהשכר הקובע.

ו75% מהשכר לנכות.

אם זה לא כך תסדרו את העניין מול החברה/סוכן ביטוח.

בשדה ב מופיעים התנועות בקרן.

בדו"ח מקרן פנסיה תראו בשדה ב את עלויות הביטוח

*הביטוח הוא חובה והוא ביטוח טוב וזול.

*רווקים/ות יוכלו לוותר על ביטוח שארים.

בשדה ג מופיע דמי הניהול שאתם משלמים.

נתון למיקוח.

בחיסכון לכל ילד עד גיל 21 לא משלמים דמי ניהול. לאחר גיל 21 משלמים 0.23%.

בהשתלמות וגמל אם דמי הניהול מעל 0.6% זה מאוד יקר.

בפנסיה יש דמי ניהול מהצבירה ויש מהפקדה.

חשוב לדעת: בפנסיה יש קרנות נבחרות ברירת מחדל עם דמי ניהול זולים שכל אחד יכול להצטרף אליהם בדמי ניהול:

1% מההפקדה 0.22% מהצבירה.

להצטרפות:

מיטב דש>>>

אלטשולר שחם>>>

מור>>>

אינפיניטי>>> בדמי ניהול 1% מההפקדה 0.195 מהצבירה.

יתכן שאתם יכולים לקבל דמי ניהול זולים יותר תלוי בגובה השכר, הצבירה או הסכם מעסיק.

בשדה ד' כתוב מסלול ההשקעה וגובה התשואה.

טוב לדעת! ככל שאתם צעירים יותר, אופי ההשקעה אמור להיות עם סיכון רב יותר.

כדאי להכיר את אופי ההשקעה במסלולים מחקי מדדי מניות הקיימים בחברות השונות.

בשדה ה כתוב השכר שלכם וההפרשות לפנסיה

תבדקו אם הסכומים נראים לכם תואמים לשכר שלכם. (אפשר לבדוק מול תלוש השכר שלכם)

תגמולי עובד - 6% מהשכר.

תגמולי מעסיק - 6.5% מהשכר.

פיצויים - 6%-8.33% מהשכר.

במידה ויש לכם סוכן ביטוח פרטי ההתקשרות יופיעו בשדה ו

פנו אליו להוזלת דמי הניהול ושינוי המסלול ככל שהדבר נדרש.

אם לא מופיע שם של סוכן פנו ישירות לחברת הביטוח.

בביטוח מנהלים מתחת לשדה א תופיע שורה כזאת:

אם מקדם ההמרה המובטח הוא מעל 200 אין סיבה להישאר עם הפוליסה.

גם בפחות מכך ברוב המקרים זה לא משתלם. יש צורך להתייעץ עם איש מקצוע.

מחשבון פנסיה

Google Sheets: Sign-in

Access Google Sheets with a personal Google account or Google Workspace account (for business use).

docs.google.com

מחשבון השוואת קרנות פנסיה

Google Sheets: Sign-in

Access Google Sheets with a personal Google account or Google Workspace account (for business use).

docs.google.com

גילוי נאות: אינני יועץ/סוכן פנסיוני מובא למטרות אינפורמטיביות בלבד.

16 תגובות

עודכן: אדר תשפ"ה

אם הכסף היה יכול לכעוס, הוא היה כועס ואפילו זועם:

איך אתה מזניח אותי להצטמק בעו"ש, בזמן שהחברים שלי מקבלים ריבית ללא מאמץ???

כן, כמו שאתה שומע. בלי מאמץ מקבלים ריבית חסרת סיכון.

נכון, אתה צריך אותי עומד הכן

כדי לסגור את התשלום האחרון עם הקבלן...

אבל בזמן שעוד נותר עד התשלום,

אני עובד עבור הבנק

במקום עבורך!

איך עושים שהכסף שלנו יעבוד עבורנו?!

קרן כספית!

אם יש לכם מעט או הרבה כסף שממתין בצד

תשקלו להניח אותו בקרן כספית.

כל הפרטים בהודעה שלפניכם...

קרן כספית זאת קרן נאמנות שקונים מבית השקעות - המנפיק ומוכרים למנפיק.

ניתן לשלוח פקודת קנייה או מכירה בכל שעות היום

אך הפקודה מתבצעת בשעות אחר הצהרים.

כמה תשואה צפויה?

התשואה צפויה להיות צמודה לריבית בנק ישראל.

תמהיל ההשקעה

קרן כספית לרוב מחזיקה בתמהיל כזה:

חסרונות קרן כספית:

השקעה בקרן כספית כרוכה בנטילת סיכונים. עם זאת השקעה בקרן כספית

פחות מסוכנת מלהשאיר את הכסף בעו"ש.

השקעה בקרן כספית מוגדרת כהשקעה בסיכון מועט.

האם קרן כספית מסוכנת יותר מפיקדון בנקאי?!

כאמור כספי המשקיעים בקרן כספית מפוזרים ב:

פיקדונות בנקאיים.

אג"ח ממשלתי.

ואג"ח קונצרני בדירוג גבוה.

אם כן, השקעה קרן כספית הינה עם פחות סיכון מפיקדון בנקאי, כי יש פיזור.

בנוסף החלק המושקע באג"ח ממשלתי, נחשב להשקעה אף סולידית יותר מפיקדון בנקאי לפחות מבחינת החשש לחדלות פירעון.

מאידך בפיקדון בנקאי אין תנודות בתשואה ויש איתנות בכך שתשואה ידועה ומובטחת מראש. בקרן כספית אין הבטחה על כלום, לא על הקרן ולא על התשואה.

יש אנשים שאם מישהו מבטיח להם, זה עושה להם טוב.

למרות שאין לכך משמעות במבחן התוצאה...

במקרה שבנק יפשוט רגל, ולא יהיה בידו לשלם את הבטחותיו

הוא לא ישלם את הבטחתו לאף אחד. לא לקרן כספית ולא למפקידים פרטיים.

רשימת קרנות כשרות

רשימת קרנות כספיות כשרות בקישור:

docs.google.com

docs.google.com

האם יש הבדלים בין הקרנות הכספיות?

רוב הקרנות הכספיות משקיעות באותו קונספט כמפורט לעייל

ולכן התשואה צפויה להיות זהה. (מלבד קרנות בודדות המשקיעות בתמהיל ללא אג"ח קונצרני.)

ההבדלים בין הקרנות הן בכשרות ודמי הניהול.

רכישת קרן כספית:

קרן כספית רצוי לקנות רק דרך חשבון בנק

היות שהבנקים לא גובים על כך עמלת קנייה ומכירה ודמי משמרת.

איך מבצעים את ההשקעה בפועל?!

להלן קישור מדויק לנקודת זמן

בה אני ממחיש איך משקיעים בקרן כספית

www.youtube.com

הוראות רכישה לחסומים...

www.youtube.com

הוראות רכישה לחסומים...

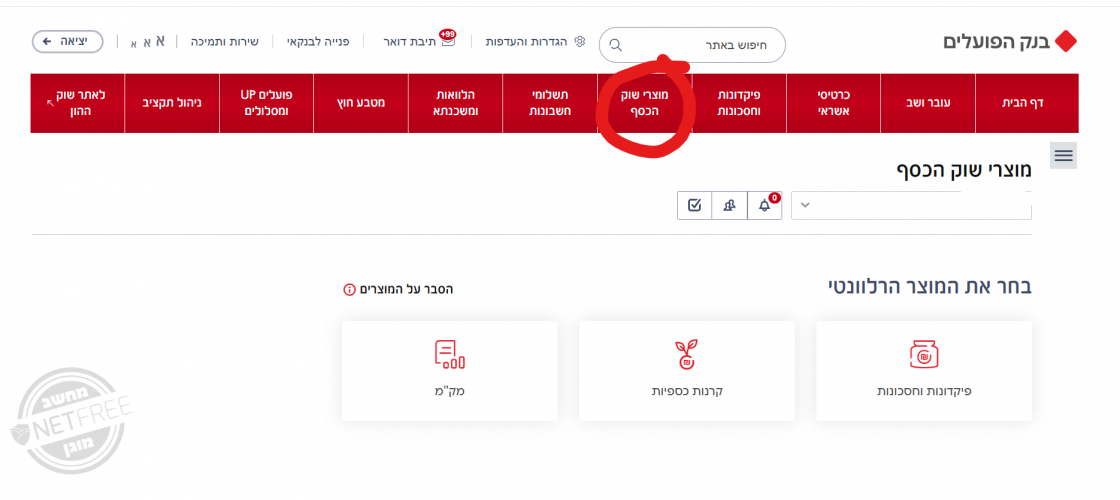

תחילה נכנסים כרגיל לאתר הבנק עם שם משתמש וסיסמה. באתר הבנק יש לחפש אחר האפשרות לכניסה לפלטפורמת המסחר לרכישת ניירות ערך. בבנק הפועלים זה נקרא "לאתר שוק ההון". בבנק לאומי זה נקרא "לאומי טרייד". כך בכל אתרי הבנקים ניתן לגשת לרכישת קרן כספית.

לאחר שנכסים לפלטפורמת המסחר של הבנק, כותבים בשדה החיפוש את מספר הקרן כספית הרצויה. (לדוגמא: 5138094 – קרן כספית כשרה של מגדל) כותבים גם כמות מבוקשת לרכישה. לוחצים על "קנייה" מאשרים את הפרטים וזהו.

הרכישה כמעט בוצעה.

מכיוון שקרן כספית היא קרן נאמנות, לכן היא לא נסחרת בשעות המסחר הרציף. לקרנות נאמנות יש שעה קבועה בה מבצעים מנהלי הקרנות עסקאות.

הרכישות והמכירות מתקיימות מידי יום בשעה 16:00 (ביום ראשון ב15:00).

אם הכסף היה יכול לכעוס, הוא היה כועס ואפילו זועם:

איך אתה מזניח אותי להצטמק בעו"ש, בזמן שהחברים שלי מקבלים ריבית ללא מאמץ???

כן, כמו שאתה שומע. בלי מאמץ מקבלים ריבית חסרת סיכון.

נכון, אתה צריך אותי עומד הכן

כדי לסגור את התשלום האחרון עם הקבלן...

אבל בזמן שעוד נותר עד התשלום,

אני עובד עבור הבנק

במקום עבורך!

איך עושים שהכסף שלנו יעבוד עבורנו?!

קרן כספית!

אם יש לכם מעט או הרבה כסף שממתין בצד

תשקלו להניח אותו בקרן כספית.

כל הפרטים בהודעה שלפניכם...

קרן כספית זאת קרן נאמנות שקונים מבית השקעות - המנפיק ומוכרים למנפיק.

ניתן לשלוח פקודת קנייה או מכירה בכל שעות היום

אך הפקודה מתבצעת בשעות אחר הצהרים.

כמה תשואה צפויה?

התשואה צפויה להיות צמודה לריבית בנק ישראל.

בתי ההשקעות כמו מיטב, מגדל ועוד מנפיקות קרנות כספיות

קרנות כספיות הן קרנות נאמנות.

קרן נאמנות מציעות למשקיעים להשקיע כסף בקרן

ומנהל השקעות ישקיע את הכסף בהתאם לתשקיף הקרן (ניתן לקרוא את התשקיף באתר מאיה)

עד כאן זאת בריכת השקעות בלי חלוקה מסודרת לכל משקיע ומשקיע.

כדי לעשות סדר בזכויות של כל משקיע

בית ההשקעות מייצר יחידות השתתפות.

כל יחידת השתתפות נרכשת ב 1 ש"ח או 10 ש"ח

וכל משקיע שרוצה לרכוש יחידת השתתפות

נכנס לאתר הבנק ורוכש כמה יחידות שהוא רוצה.

מכיון שערך הנכסים בקרן מניב תשואה

מנהל ההשקעות בקרן מעדכן מידי יום את שוויה של כל יחידת השתתפות לפי שוויה העדכני.

רכישת יחידות בקרנות נאמנות נעשית בבורסה לניירות ערך

משקיע הרוצה לרכוש יחידות קרן נאמנות

יוכל לרכוש יחידות השתתפות באמצעות בורקר (בנק או בית השקעות) המורשה לפעול בבורסה.

ומנהל ההשקעות ימכור לו יחידות השתתפות

כאשר המשקיע רוצה לצאת מההשקעה

עליו לבצע מכירה

ומנהל ההשקעות ירכוש ממנו את יחידות ההשתתפות.

תשואת קרן כספית

צפוייה להיות כמו ריבית בנק ישראל

שנכון לעכשיו עומדת על 4.5%.

לאחר היציאה מההשקעה הברוקר ינכה את המס

המס על הרווח הוא 25% ריאלי.

קרנות כספיות הן קרנות נאמנות.

קרן נאמנות מציעות למשקיעים להשקיע כסף בקרן

ומנהל השקעות ישקיע את הכסף בהתאם לתשקיף הקרן (ניתן לקרוא את התשקיף באתר מאיה)

עד כאן זאת בריכת השקעות בלי חלוקה מסודרת לכל משקיע ומשקיע.

כדי לעשות סדר בזכויות של כל משקיע

בית ההשקעות מייצר יחידות השתתפות.

כל יחידת השתתפות נרכשת ב 1 ש"ח או 10 ש"ח

וכל משקיע שרוצה לרכוש יחידת השתתפות

נכנס לאתר הבנק ורוכש כמה יחידות שהוא רוצה.

מכיון שערך הנכסים בקרן מניב תשואה

מנהל ההשקעות בקרן מעדכן מידי יום את שוויה של כל יחידת השתתפות לפי שוויה העדכני.

רכישת יחידות בקרנות נאמנות נעשית בבורסה לניירות ערך

משקיע הרוצה לרכוש יחידות קרן נאמנות

יוכל לרכוש יחידות השתתפות באמצעות בורקר (בנק או בית השקעות) המורשה לפעול בבורסה.

ומנהל ההשקעות ימכור לו יחידות השתתפות

כאשר המשקיע רוצה לצאת מההשקעה

עליו לבצע מכירה

ומנהל ההשקעות ירכוש ממנו את יחידות ההשתתפות.

תשואת קרן כספית

צפוייה להיות כמו ריבית בנק ישראל

שנכון לעכשיו עומדת על 4.5%.

לאחר היציאה מההשקעה הברוקר ינכה את המס

המס על הרווח הוא 25% ריאלי.

תמהיל ההשקעה

קרן כספית לרוב מחזיקה בתמהיל כזה:

- פקדון בנקאי.

- מק"מ. (אג"ח ממשלתי)

- אג"ח קונצרני בדירוג גבוה.

- מס 25% צמוד למדד (באופן שהעלייה במדד המחירים לצרכן תהיה זהה לתשואה, לא ישולמו מיסים כלל!)

- דחיית מס עד למועד המכירה.

- קנייה דרך הבנק נוח ונגיש. (חפשו באתר הבנק: 'לאתר שוק ההון' או 'טרייד')

- אין עמלות ברכישה דרך הבנק.

- נזיל.

- ניתן להשקיע כל סכום.

יתרונותיה של קרן כספית שקלית עבור המשקיע:

1. אין עמלת דמי שמירה בבנק (עמלה הנקראת לעיתים "דמי ניהול" של הבנק) בעקבות תקנות בנק ישראל. כלומר התשואה כולה הולכת לטובת קונה הקרן. (נכנס לתוקף בתחילת 2013)

2. אין עמלת קניה/מכירה ללקוח מצד הבנק אצלו רוכשים את הקרן. בנוסף אין עמלת שיעור הוספה (למעט קרן אחת -בדקו) המגיעה למנהל הקרן.

3. מנהל הקרן אינו משלם עמלות קניה מכירה (או משלם עמלות אפסיות) כשהוא מנהל את הקרן. כלומר נשאר יותר תשואה לקונה הקרן.

4. דמי הניהול שגובים מנהלי הקרנות הכספיות אפסיים ועומדים על כ 0.13% בממוצע בלבד. בנוסף לעיתים יש מבצעים של עד 0 דמי ניהול.

5. התשואה דומה מאוד לריבית בנק ישראל וברוב מוחלט של המקרים גבוה יותר מכל ריבית על פקדון לטווח של עד 90 יום.

6. טווח ההשקעה המקסימאלי (בממוצע בקרן) של הקרנות עומד על 90 יום. כלומר סיכון נמוך.

7. סיכון נמוך עקב השקעה במגוון פקדונות ואג"חים בדרוג מקסימאלי. במקרים רבים הסיכון נמוך אף יותר מהשקעה בפקדון.

8. אין צורך בסכום מינימאלי להשקעה. ניתן אפילו לקנות בשקלים בודדים ללא עלויות נוספות.

9. ניתן להשקיע בהוראת קבע.

10. מס ראלי - תשלום המס על הרווח הינו רק על הרווח מעל לגובה האינפלציה. כלומר אם האינפלציה 2% והתשואה השנתית היא 2% - המשקיע בקרן פטור ממס. בפקדון המשקיע משלם 15% נומינלי על הרווח בכל מקרה.

11. נזילות - ניתן לקנות או למכור את הקרן בכל יום מסחר. פקדון חייבים לסגור לתקופה על מנת לקבל ריבית מועדפת.

12. דחיית מס - אין צורך לשלם את המס עד למימוש (מכירת) הקרן. כך ניתן לצבור רווח גבוה יותר לאורך זמן.

13. ניתן לקזז את תשלום המס עם הפסד מנייר ערך אחר. כלומר במידה והרווח על ההשקעה בקרן עלה מעל לאינפלציה ויש צורך לשלם מס אזי ניתן להפחית תשלום זה על ידי קיזוזו עם נייר ערך או קרן אחרת (פטורה) שעליה המשקיע הפסיד. לא ניתן לקזז מס על רווח מפקדון.

14. שקיפות - מנהלי הקרנות מפרסמים את ההרכב המדויק של הקרן ונתונים רבים אחרים. (הכל מופיע בעמוד הקרן באתר FUNDER).

15. יכולת השוואה - ניתן להשוות בכל יום את התשואה ונתונים אחרים עם קרנות אחרות (אתר FUNDER מספק כמות עצומה של נתונים בנושא זה ומאפשר השוואה קלה ונוחה).

16. פיקוח - לכל קרן נאמנות יש נאמן שמפקח על מנהל הקרן שיעמוד כל יום בהתחיבויותיו. בנוסף רשות ניירות ערך מפקחת באופן הדוק על מנהלי הקרנות ועל הנאמנים.

17. וותק - הקרנות הכספיות כבר צברו ניסיון. הן קיימות מאז תחילת 2008 ובכל שנה הרוויחו למשקיעים בהן תשואות חיוביות וגבוהות ביחס לפקדונות באותה שנה.

18. יתרון לגודל - הקרנות הכספיות כבר מנהלות סכום ענק של מיליארדי שקלים והיכולת שלהן לדרוש ריבית גבוה על הפקדונות בתוך הקרן גדולה משל כל טייקון אחר.

19. רכישה בטוחה - אין צורך לתת מחיר קניה או מכירה (לימיט) בזמן הקניה או המכירה מכיוון שהקרן לא סחירה בבורסה ומחיר הקניה או המכירה צמוד לתוצאות הקרן במדוייק.

20. הקרנות הכספיות הינן הקרנות בעלות הסיכון הנמוך ביותר מבין כל המכשירים הקיימים כיום בישראל ומשמשות בהרבה מקרים רבים כקרן הראשונה להשקעה אצל חסרי ידע פיננסי מוקדם.

1. אין עמלת דמי שמירה בבנק (עמלה הנקראת לעיתים "דמי ניהול" של הבנק) בעקבות תקנות בנק ישראל. כלומר התשואה כולה הולכת לטובת קונה הקרן. (נכנס לתוקף בתחילת 2013)

2. אין עמלת קניה/מכירה ללקוח מצד הבנק אצלו רוכשים את הקרן. בנוסף אין עמלת שיעור הוספה (למעט קרן אחת -בדקו) המגיעה למנהל הקרן.

3. מנהל הקרן אינו משלם עמלות קניה מכירה (או משלם עמלות אפסיות) כשהוא מנהל את הקרן. כלומר נשאר יותר תשואה לקונה הקרן.

4. דמי הניהול שגובים מנהלי הקרנות הכספיות אפסיים ועומדים על כ 0.13% בממוצע בלבד. בנוסף לעיתים יש מבצעים של עד 0 דמי ניהול.

5. התשואה דומה מאוד לריבית בנק ישראל וברוב מוחלט של המקרים גבוה יותר מכל ריבית על פקדון לטווח של עד 90 יום.

6. טווח ההשקעה המקסימאלי (בממוצע בקרן) של הקרנות עומד על 90 יום. כלומר סיכון נמוך.

7. סיכון נמוך עקב השקעה במגוון פקדונות ואג"חים בדרוג מקסימאלי. במקרים רבים הסיכון נמוך אף יותר מהשקעה בפקדון.

8. אין צורך בסכום מינימאלי להשקעה. ניתן אפילו לקנות בשקלים בודדים ללא עלויות נוספות.

9. ניתן להשקיע בהוראת קבע.

10. מס ראלי - תשלום המס על הרווח הינו רק על הרווח מעל לגובה האינפלציה. כלומר אם האינפלציה 2% והתשואה השנתית היא 2% - המשקיע בקרן פטור ממס. בפקדון המשקיע משלם 15% נומינלי על הרווח בכל מקרה.

11. נזילות - ניתן לקנות או למכור את הקרן בכל יום מסחר. פקדון חייבים לסגור לתקופה על מנת לקבל ריבית מועדפת.

12. דחיית מס - אין צורך לשלם את המס עד למימוש (מכירת) הקרן. כך ניתן לצבור רווח גבוה יותר לאורך זמן.

13. ניתן לקזז את תשלום המס עם הפסד מנייר ערך אחר. כלומר במידה והרווח על ההשקעה בקרן עלה מעל לאינפלציה ויש צורך לשלם מס אזי ניתן להפחית תשלום זה על ידי קיזוזו עם נייר ערך או קרן אחרת (פטורה) שעליה המשקיע הפסיד. לא ניתן לקזז מס על רווח מפקדון.

14. שקיפות - מנהלי הקרנות מפרסמים את ההרכב המדויק של הקרן ונתונים רבים אחרים. (הכל מופיע בעמוד הקרן באתר FUNDER).

15. יכולת השוואה - ניתן להשוות בכל יום את התשואה ונתונים אחרים עם קרנות אחרות (אתר FUNDER מספק כמות עצומה של נתונים בנושא זה ומאפשר השוואה קלה ונוחה).

16. פיקוח - לכל קרן נאמנות יש נאמן שמפקח על מנהל הקרן שיעמוד כל יום בהתחיבויותיו. בנוסף רשות ניירות ערך מפקחת באופן הדוק על מנהלי הקרנות ועל הנאמנים.

17. וותק - הקרנות הכספיות כבר צברו ניסיון. הן קיימות מאז תחילת 2008 ובכל שנה הרוויחו למשקיעים בהן תשואות חיוביות וגבוהות ביחס לפקדונות באותה שנה.

18. יתרון לגודל - הקרנות הכספיות כבר מנהלות סכום ענק של מיליארדי שקלים והיכולת שלהן לדרוש ריבית גבוה על הפקדונות בתוך הקרן גדולה משל כל טייקון אחר.

19. רכישה בטוחה - אין צורך לתת מחיר קניה או מכירה (לימיט) בזמן הקניה או המכירה מכיוון שהקרן לא סחירה בבורסה ומחיר הקניה או המכירה צמוד לתוצאות הקרן במדוייק.

20. הקרנות הכספיות הינן הקרנות בעלות הסיכון הנמוך ביותר מבין כל המכשירים הקיימים כיום בישראל ומשמשות בהרבה מקרים רבים כקרן הראשונה להשקעה אצל חסרי ידע פיננסי מוקדם.

- אין הגנה מאינפלציה.

- יש דמי ניהול.

- אין התחייבות לתשואה. עם זאת התשואה דומה לריבית בנק ישראל. אין פקדון בנקאי עם תנאי נזילות דומים שמבטיח ריבית כמו התשואה של קרן כספית.

- קרן כספית לא מתאימה לאזרח אמריקאי! (אזרח אמריקאי יכול לפנות לאפיקים אחרים כמו פקדון בבנק או אג"ח ברכישה ישירה)

השקעה בקרן כספית כרוכה בנטילת סיכונים. עם זאת השקעה בקרן כספית

פחות מסוכנת מלהשאיר את הכסף בעו"ש.

השקעה בקרן כספית מוגדרת כהשקעה בסיכון מועט.

האם קרן כספית מסוכנת יותר מפיקדון בנקאי?!

כאמור כספי המשקיעים בקרן כספית מפוזרים ב:

פיקדונות בנקאיים.

אג"ח ממשלתי.

ואג"ח קונצרני בדירוג גבוה.

אם כן, השקעה קרן כספית הינה עם פחות סיכון מפיקדון בנקאי, כי יש פיזור.

בנוסף החלק המושקע באג"ח ממשלתי, נחשב להשקעה אף סולידית יותר מפיקדון בנקאי לפחות מבחינת החשש לחדלות פירעון.

מאידך בפיקדון בנקאי אין תנודות בתשואה ויש איתנות בכך שתשואה ידועה ומובטחת מראש. בקרן כספית אין הבטחה על כלום, לא על הקרן ולא על התשואה.

יש אנשים שאם מישהו מבטיח להם, זה עושה להם טוב.

למרות שאין לכך משמעות במבחן התוצאה...

במקרה שבנק יפשוט רגל, ולא יהיה בידו לשלם את הבטחותיו

הוא לא ישלם את הבטחתו לאף אחד. לא לקרן כספית ולא למפקידים פרטיים.

רשימת קרנות כשרות

רשימת קרנות כספיות כשרות בקישור:

השוואת קרנות סל

האם יש הבדלים בין הקרנות הכספיות?

רוב הקרנות הכספיות משקיעות באותו קונספט כמפורט לעייל

ולכן התשואה צפויה להיות זהה. (מלבד קרנות בודדות המשקיעות בתמהיל ללא אג"ח קונצרני.)

ההבדלים בין הקרנות הן בכשרות ודמי הניהול.

רכישת קרן כספית:

קרן כספית רצוי לקנות רק דרך חשבון בנק

היות שהבנקים לא גובים על כך עמלת קנייה ומכירה ודמי משמרת.

איך מבצעים את ההשקעה בפועל?!

להלן קישור מדויק לנקודת זמן

בה אני ממחיש איך משקיעים בקרן כספית

- YouTube

Auf YouTube findest du die angesagtesten Videos und Tracks. Außerdem kannst du eigene Inhalte hochladen und mit Freunden oder gleich der ganzen Welt teilen.

www.youtube.com

תחילה נכנסים כרגיל לאתר הבנק עם שם משתמש וסיסמה. באתר הבנק יש לחפש אחר האפשרות לכניסה לפלטפורמת המסחר לרכישת ניירות ערך. בבנק הפועלים זה נקרא "לאתר שוק ההון". בבנק לאומי זה נקרא "לאומי טרייד". כך בכל אתרי הבנקים ניתן לגשת לרכישת קרן כספית.

לאחר שנכסים לפלטפורמת המסחר של הבנק, כותבים בשדה החיפוש את מספר הקרן כספית הרצויה. (לדוגמא: 5138094 – קרן כספית כשרה של מגדל) כותבים גם כמות מבוקשת לרכישה. לוחצים על "קנייה" מאשרים את הפרטים וזהו.

הרכישה כמעט בוצעה.

מכיוון שקרן כספית היא קרן נאמנות, לכן היא לא נסחרת בשעות המסחר הרציף. לקרנות נאמנות יש שעה קבועה בה מבצעים מנהלי הקרנות עסקאות.

הרכישות והמכירות מתקיימות מידי יום בשעה 16:00 (ביום ראשון ב15:00).

1K תגובות

כללים וחוקים

- חל חובת דיווח שנתית על כל הכנסה מעל 15,750 דולר שנתי. [אפשר להגיש לבד וישנם כאלו שעושים זאת בכמה מאות שקלים]

- באם היה לך במהלך השנה בסך כל החשבונות שלך יחד [אפי' ליום אחד] סכום של 10000 דולר חל עליך חובה בנוסף לדיווח השנתי לדווח FBAR משהו כעין הצהרת הון.

- לארה"ב יש הסכם פטור ממס כפול עם ישראל - כלומר על מה ששילמת מס בישראל לא תשלם מס בארה"ב [וכן להיפך]. (יותר מדויק שיתנן בארה"ב נקודות זיכוי על המס ששלמת בישראל).

- מוצרים שפטורים ממס בישראל [לדוג' קרן השתלמות או גמל להשקעה בגיל 60] לא תמיד פטורים ממס בארה"ב ויש עליהם מס. [וכן קופות גמל להשקעה המס מחושב בצורה שונה וכדלהלן]

- לארה"ב יש חוק שמחייב מס עצום על רווחי שוק ההון שאינם קרנות אמריקאיות [זה יוצא 37 אחוז + ריבית על הסכום מעת חובת התשלום לפי כללי המס בארה"ב].

- אחוז המס על השקעות שוק ההון ברשות המיסים ישראל הוא 25% [ויש ניכוי מס במקור, וישנם מקרי פטור], ואילו בארה"ב הוא לפי מדרגת המס בה אתה חייב, שהרבה פעמים זה יוצא פחות, כמו"כ ישנם הבדלים בצורת ובזמן החישוב [וכן בארה"ב חובה לדווח על הרווח בכל שנה והוא נחשב להכנסה בדוח השנתי].

- יש הסכם שיתוף מידע בין ארה"ב לישראל. -וכל בעל רישיון פיננסי בישראל חייב לדווח על דברים מסוימים לארה"ב. [כלומר מוסד אמריקאי [לדוג' בית השקעות אמריקאי] מדווח מעצמו לרשויות, ומוסד ישראלי צריך להביא לך את הטופס הרלוונטי, וכן אם מקבל בקשה מהרשויות בארה"ב הוא חייב להעביר להם את המידע המבוקש].

- ניתן לפתוח תיק השקעות לאזרח אמריקאי - באיטרקטיב, מיטב איביאי

- יש כאן קישור לרשימת הקרנות וההשקעות פולריות שאזרח אמריקאי יכול לרכוש דרך בתי ההשקעות הנ"ל. קרדיט @השקעות R הון

- אף שיש הסכם פטור ממס כפול, אין הסכם בין הביטוח לאומי של שתי המדינות, כך שזכויות וחובות של הביטוח לאומי הינם כפולים, ולכן אזרח ארה"ב שעובד בישראל כעצמאי חייב לשלם לארה"ב דמי ביטוח לאומי [15.3%, 2.9% מס בריאות, ודמי ביטוח לאומי של 12.4%] מלבד מה שמשלם לביטוח לאומי בישראל.

- מה שחייב בדמי ביטוח לאומי בארה"ב - נחשב כצבירה לקבלת קצבת זקנה בבא העת בס"ד - כמובן בכפוף לתנאים שבהודעה הקודמת.

- מיסוי נדל"ן - בעת מכירת דירה יש פטור ממס על נכס שהוא היה המגורים הראשיים של המתגורר בשנתיים מתוך ה5 האחרונים - ויש להוכיח זאת [יש לזה כל מיני פתרונות ויש להיוועץ]

- אזרח אמריקאי שמגיש דוחות שנתיים זכאי לקבל עד כ1800 דולר לילד לשנה בהתאם לדוח השנתי - יש בזה הרבה פרטים. [אפשר לקבל בשיק ואפשר ישר לחשבון בנק אמריקאי, ואז להשקיע ישר בשוק ההון האמריקאי... וכל ילד יקבל לחתונתו סכום נחמד.. (אולי סכום ראשוני להשקעה עבור חתונות ילדיו...)]

- אזרח אמריקאי ונשוי לאזרח ישראלי - עדיף שקרן השתלמות וכן תיקי השקעות יפתח ע"ש הבן זוג שאינו אמריקאי [אם הרעיון הזה מתאים להם..] - וכן החשבון בנק שממנו מגיעים ההפקדות צריך להיות ע"ש הבן זוג שאינו אמריקאי בלבד.

- מי שהוא אזרח אמריקאי ועשה לבן זוג שאינו אמריקאי מספר ITIN - בכדי שהכנסות הבן זוג ישראלי יחושבו בדוח השנתי [לדוג' בכדי לקבל יותר דולרים על הילדים], אז הבן זוג הישראלי נחשב במקצת כאזרח אמריקאי ובמקצת לא, לגבי תשלום לארה"ב כעצמאי אינו נחשב כאמריקאי (רק כשכיר במדינה זרה שלא משלם ביטו"ל), אך לגבי הלכות מיסוי שוק ההון שאינם ניירות ערך אמריקאיות (י"א) שנחשב כאזרח ארה"ב.

- אזרח שאינו אמריקאי ויש לו ITIN - ישנם מצבים שהוא יהיה זכאי לקצבת זקנה אמריקאית - עד ל50% מהקצבה של הבן זוג האמריקאי.

- י"א שחסכון לכל ילד כשמוציאים בגיל 21 אם מדווחים מיד לארה"ב [כיון שבד"כ אין בגי זה הכנסות וזה דיווח ראשון, זה עובר בשתיקה] כמובן שבתשלום מס קטן מאוד בד"כ, תלוי כמה הרווח, וי"א שלכן לא רצוי להוסיף מעבר למה שהמדינה נותנת, וכן להניח במסלול שאינו מנייתי, וי"א שהאירוע של חיסכון לכל ילד הוא לרוב כלל לא חייב בדיווח . עיי' בפורום זה.

- י"א שקרן כספית ניתן למשוך אותה ב31/12, ולהפקיד ב1/1 - ואז זה לא בעיה - יש בזה כמה פרטים [בשם רוטמן מהמתורגמן הפיננסי]. עיי' בפורום זה.

- יש ממליצים להשתמש באתרים אמריקאים לתיק השקעות בגלל עלויות נמוכות, ולמי שאינו מבין אנגלית י"א שעדיף בחברה ישראלית שהממשק בעברית... עיי' בפורום זה.

- י"א שאם לא תגלה לבנק ולבית ההשקעות שאתה אמריקאי - זה עצה שאינה הוגנת וי"ח.

- יש נידון לגבי הכשרות של מניות אמריקאיות - עיי' בפורום זה.

- באינטרקטיב צריך SMS בפתיחת החשבון או תוכנת אימות אופליין על המחשב עיי' בפורום זה.

- יש שמועות שבארה"ב בודקים כ1% מהדוחות ואולי ניתן לקחת את זה בחשבון בפרט למי שאינו חושב לבקר שם... - אך יש להיוועץ.

14 תגובות

עודכן בכסליו תשפ"ג

שלום לכל הותיקים

פתחתי פורום למתחילים, ללא ידע מוקדם בשוק ההון, ששוקלים את צעדיהם הראשונים בניהול חסכונותיהם.

בואו ננסה יחד לעזור להם.

אני מתחיל ראשון בכמה הודעות.

תחילה,

למידע שקיים בפרוג.

יש בפרוג 'פרקי הקדמה להשקעה בשוק ההון' שנכתבו ע"י: @מקצועי בלבד

שמאד יעזרו לכם אם אתם לא מכירים את התחום.

במאמר הראשון של @מקצועי בלבד יש הסבר מפורט בנושאים הבאים:

www.prog.co.il

www.prog.co.il

ובמאמר השני של @מקצועי בלבד תוכלו לקרוא על הנושאים הבאים:

www.prog.co.il

www.prog.co.il

תתחילו במאמרים האלו.

תקראו פעמיים ותחזרו לכאן.

באשכול זה ננסה יחד להשלים לניקים בפרוג את המידע החסר להם כדי להגיע להשקעה בפועל.

תקראו

תישנו על זה לילה.

תחפשו עוד תחשבו

ואל תהססו לחלוק לחשוב אחרת ולשאול

ובסוף להשקיע.

שלום לכל הותיקים

פתחתי פורום למתחילים, ללא ידע מוקדם בשוק ההון, ששוקלים את צעדיהם הראשונים בניהול חסכונותיהם.

בואו ננסה יחד לעזור להם.

אני מתחיל ראשון בכמה הודעות.

תחילה,

למידע שקיים בפרוג.

יש בפרוג 'פרקי הקדמה להשקעה בשוק ההון' שנכתבו ע"י: @מקצועי בלבד

שמאד יעזרו לכם אם אתם לא מכירים את התחום.

במאמר הראשון של @מקצועי בלבד יש הסבר מפורט בנושאים הבאים:

- אופי ההשקעה של הישראלי לעומת מקבילו האמריקאי.

- מה זה מניות ?

- מה זה איגרות חוב ?

- טענה ששוק ההון מסוכן מאוד.

- מהו הפלח המנייתי המומלץ ל'תיק ההשקעות' ?

- ממי לא לשמוע עצות וטיפים ?!

- איך ממזערים סיכון ?

- פיזור מניות.

- השקעה לטווח ארוך.

- השקעה פאסיבית.

- לא למכור בשפל.

- מה זה מדד תל אביב 125. ומהו מדד 35.

שוק ההון: סיכונים לעומת סיכויים | מאמר ראשון

מה זה שוק ההון? למה המשקיעים הישראלים הם המשקיעים הסולידיים בעולם? ומה עם החרדים? האם להשקיע במניות זה מסוכן? מהו תיק ההשקעות המומלץ?... מאמר ראשון בסדרה.

www.prog.co.il

ובמאמר השני של @מקצועי בלבד תוכלו לקרוא על הנושאים הבאים:

- תשואה ממוצעת בשוק ההון, 7% לפחות.

- מהי ריבית דריבית, ואיך מחשבים אותה ?

- תוכנית השקעה מצוינת לנישואי הילדים.

- סיכונים שיש בשוק ההון.

- פיזור השקעות.

- למידת ההשקעה.

שוק ההון - סיכונים לעומת סיכויים | #2

מה זה ריבית דריבית? מהם 2 צורות ההשקעה האפשריות בשוק ההון? וגם תכנית השקעה במניות לחתונת הילדים, מה הסיכון הכי גדול בהשקעה במניות? למה לא להשקיע 100% מהכסף במניות? ומה הפיזור שאני חושבת כנכון? על כך ועוד במאמר שלפניכם.

www.prog.co.il

תתחילו במאמרים האלו.

תקראו פעמיים ותחזרו לכאן.

באשכול זה ננסה יחד להשלים לניקים בפרוג את המידע החסר להם כדי להגיע להשקעה בפועל.

תקראו

תישנו על זה לילה.

תחפשו עוד תחשבו

ואל תהססו לחלוק לחשוב אחרת ולשאול

ובסוף להשקיע.

2K תגובות

עד היום ידענו, שבשביל אינטראקטיב, צריך אנדרואיד.

אנדרואיד, זה מכשיר בעייתי.

ולכן ניסינו להסתדר עם אימולטור.

אימולטור זה גם לא נוח.

אז בקצור, הבשורה היא, שאפשר לשכוח מהאמולטור.

ותודות מעומק הלב להרב @אינטראקציה על זיכוי הרבים.

מה שנדרש הוא -

1. להתקין מנהל סיסמאות.

2. לייצר שם רשומה מתאימה

3. להגדיר אימות של Mobile Authenticator App במקום אימות של ib key

אז קדימה -

1. מורידים ומתקינים את התוכנה KeePassXC (הקישור הוא לאתר הרישמי)

2. נכנסים לתוכנה ולוחצים על יצירת מסד נתונים חדש.

3. נותנים לו שם ומאשרים.

4. לוחצים המשך.

5. בוחרים ומאשרים סיסמא.

שימו לב! אתם מגדירים פה מסד נתונים, עם פרטי כל סיסמא שתרצו לשמור, זכרו את הקוד, ותדאגו שלא תהיה גישה לאנשים אחרים.

6. לוחצים על סיום, ושומרים בתיקייה במחשב.

7. בכרטיסייה רשומה של מסד הנתונים לוחצים על 'רשומה חדשה'

8. מזינים את התיאור (כגון - אינטראקטיב) את שם המשתמש והסיסמה וכתובת האינטרנט של קליינט פורטל IB ולוחצים על אישור.

9. לאחר שזה יוצא מעריכת הרשימה, לחיצה ימנית על תצוגת הרשימה במסד הנתונים ובוחרים 'עריכת TOTP'

10. נכנסים לאינטראקטיב להגדרות החשבון

11. באיזור Security או אבטחה, בוחרים Secure Login System או מערכת כניסה בטוחה.

12. אמור להופיע שם קוד QR ומעליו רצף ארוךךךךךךךךךךך של מספרים ואותיות, מעתיקים אותם.

13. מדביקים לתוך התוכנה, בחלון שנפתח בסעיף 9 ומאשרים.

14. לוחצים לחיצה ימנית על הרשומה, לוחצים TOTP ואח"כ העתק TOTP.

15. מדביקים במהירות לתוך התיבה שמופיעה מתחת לקוד הQR ומאשרים.

16 מכאן ואילך, בכל כניסה לאינטראקטיב, צריך להיכנס למסד הנתונים ששמרת, ולהעתיק את הTOTP ולהדביק לאינטראקטיב.

17. זהו.

את מסד הנתונים מומלץ לגבות במייל\אונקי\דרייב\וואנדרייב (קרדיט: @אמת מארץ תצמח)

ניסית והצלחת? השאר תגובה.. אל תסתפק בלייק.

אנדרואיד, זה מכשיר בעייתי.

ולכן ניסינו להסתדר עם אימולטור.

אימולטור זה גם לא נוח.

אז בקצור, הבשורה היא, שאפשר לשכוח מהאמולטור.

ותודות מעומק הלב להרב @אינטראקציה על זיכוי הרבים.

מה שנדרש הוא -

1. להתקין מנהל סיסמאות.

2. לייצר שם רשומה מתאימה

3. להגדיר אימות של Mobile Authenticator App במקום אימות של ib key

אז קדימה -

1. מורידים ומתקינים את התוכנה KeePassXC (הקישור הוא לאתר הרישמי)

2. נכנסים לתוכנה ולוחצים על יצירת מסד נתונים חדש.

3. נותנים לו שם ומאשרים.

4. לוחצים המשך.

5. בוחרים ומאשרים סיסמא.

שימו לב! אתם מגדירים פה מסד נתונים, עם פרטי כל סיסמא שתרצו לשמור, זכרו את הקוד, ותדאגו שלא תהיה גישה לאנשים אחרים.

6. לוחצים על סיום, ושומרים בתיקייה במחשב.

7. בכרטיסייה רשומה של מסד הנתונים לוחצים על 'רשומה חדשה'

8. מזינים את התיאור (כגון - אינטראקטיב) את שם המשתמש והסיסמה וכתובת האינטרנט של קליינט פורטל IB ולוחצים על אישור.

9. לאחר שזה יוצא מעריכת הרשימה, לחיצה ימנית על תצוגת הרשימה במסד הנתונים ובוחרים 'עריכת TOTP'

10. נכנסים לאינטראקטיב להגדרות החשבון

11. באיזור Security או אבטחה, בוחרים Secure Login System או מערכת כניסה בטוחה.

12. אמור להופיע שם קוד QR ומעליו רצף ארוךךךךךךךךךךך של מספרים ואותיות, מעתיקים אותם.

13. מדביקים לתוך התוכנה, בחלון שנפתח בסעיף 9 ומאשרים.

14. לוחצים לחיצה ימנית על הרשומה, לוחצים TOTP ואח"כ העתק TOTP.

15. מדביקים במהירות לתוך התיבה שמופיעה מתחת לקוד הQR ומאשרים.

16 מכאן ואילך, בכל כניסה לאינטראקטיב, צריך להיכנס למסד הנתונים ששמרת, ולהעתיק את הTOTP ולהדביק לאינטראקטיב.

17. זהו.

את מסד הנתונים מומלץ לגבות במייל\אונקי\דרייב\וואנדרייב (קרדיט: @אמת מארץ תצמח)

ניסית והצלחת? השאר תגובה.. אל תסתפק בלייק.

98 תגובות

~ מניות זה לא לבעלי לב חלש!

~ S&P 500 זה רכבת הרים, איך אפשר לעמוד בזה??

~ האם יש מניות פחות מסוכנות??

אולי לא ידעתם, אך התשובה היא, כן!

הבה נכיר את המונח המאוד חשוב בשוק ההון - 'סטיית תקן'.

סטיית תקן זה נוסחה מתמטית, המחשבת ממוצע של קבוצת מספרים, והמרחק של כל יחידה מהממוצע.

לדוגמה: אם 5 ילדים נבחנו והציונים היו 78,79,80,81,82. הממוצע הוא 80, וסטיית התקן נמוכה יחסית,

בשונה מקבוצת ציונים של 76,78,80,82,84. שאז המרחק של כל מספר מהממוצע הוא גדול יותר ולכן סטיית התקן גבוהה.

במילים אחרות, סטיית התקן, הוא מסמל את הרכבת הרים והתנודתיות של מניות.

ככל שהתנודתיות נמוכה יותר, כך בד"כ מדובר במניה יציבה יותר ומסוכנת פחות בעיקר פסיכולוגית.

ניקח דוגמה ממניית טסלה לעומת מניית קוקה קולה, במניית טסלה עליה\ירידה יומית של 3-4 ואפי' 5% זה עניין שבשגרה, לעומת קוקה קולה שתנודה של 2% זה משהו די חריג בנוף שלה.

ועכשיו למס' שאלות:

ובכן רבותיי קבלו את המדד S&P 500 Low Volatility שהוא בעצם פקטור בתוך מדד S&P 500.

המדד הזה מודד את 100 החברות עם תנודות נמוכות מתוך מדד הסנופי.

מטבע הדברים, מכיון שמדובר במניות פחות תנודתיות, המשקל של המניות הטכנולוגיות יקטנו משמעותית במדד הזה.

עוד מאפיין חשוב, כשמדובר במניות כמו טסלה בסיס התמחור צופה פני עתיד עלום ולא ידוע, ולכן כל חדשה קטנה מטלטלת את המניה לגמרי, בשונה ממניות רגועות, שבד"כ התמחור הוא על נתונים הרבה יותר ברורים.

זמני קריסות בשווקים:

אני מעלה כאן טבלה, שנראה ממנה היטב, שהמדד הזה חוסך את רוב הקריסות בשווקים!

*הנתונים הם שני המדדים בתוספת הדיבידנדים ללא ניכוי מס (TR) משנת 2020 יש לי את הנתונים של המדד הנ"ל רק (NTR) עם הדיבידנדים אחר ניכוי מס.

קישור לטבלה

בטבלה גם ניתן לראות שהתשואות הם יותר גבוהות בממוצע.

אני לא הייתי בונה שהתשואות היותר טובות ימשיכו, אך התנודתיות תמשיך להיות נמוכה בעז"ה.

מאפיין נוסף - מדד שארפ גבוה יותר במדד הנ"ל.

מכפילי רווח - נמוכים יותר (כל מי שטוען שהS&P התנפח לכדי בועה, יכול לשקול את המדד הזה)

עיקר המעלות שאני שם את ליבי עליהם:

1. מרכיב פסיכולוגי נוח יותר בהשקעה מן הסוג הזה.

2. ירידות קטנות יותר, המאפשרות תכנון קל יותר של מימוש ההשקעה.

חסרונות:

1. ניסיון 'התחכמות' והשקעה שלא לפי הממוצע בשוק.

2. חוסר פיזור, אם כי 100 מניות הם פיזור מספיק בד"כ.

איך משקיעים בזה?

קרנות אמריקאיות -

Invesco S&P 500 Low Volatility ETF (SPLV) – עוקבת אחרי 100 המניות הכי פחות תנודתיות במדד S&P 500.

ויש גם את:

iShares MSCI USA Min Vol Factor ETF (USMV) – בארה"ב, עוקבת אחרי מניות אמריקאיות עם סטיית תקן נמוכה יחסית.

iShares MSCI EAFE Min Vol Factor ETF (EFAV) – למניות מחוץ לארה"ב, עם דגש על תנודתיות נמוכה.

iShares MSCI Emerging Markets Min Vol Factor ETF (EEMV) – למדינות מתפתחות.

איריות -

iShares Edge MSCI World Minimum Volatility UCITS ETF (MVOL) — קרן אירית, עוקבת אחרי מניות עולמיות בסטיית תקן נמוכה.

iShares Edge MSCI USA Minimum Volatility UCITS ETF (MVEA) — גרסה אירית לסטיית תקן נמוכה על מניות אמריקאיות.

iShares Edge MSCI Emerging Markets Minimum Volatility UCITS ETF (EMMV) — למדינות מתפתחות,

ישראליות -

- הראל (מנוטרלת מט"ח.)

-תכלית

-קסם (דיבידנד גבוה)

קוראים יקרים! אשמח מאוד שתשאירו לי תגובות בשביל לחדד את העניין.

~ S&P 500 זה רכבת הרים, איך אפשר לעמוד בזה??

~ האם יש מניות פחות מסוכנות??

אולי לא ידעתם, אך התשובה היא, כן!

הבה נכיר את המונח המאוד חשוב בשוק ההון - 'סטיית תקן'.

סטיית תקן זה נוסחה מתמטית, המחשבת ממוצע של קבוצת מספרים, והמרחק של כל יחידה מהממוצע.

לדוגמה: אם 5 ילדים נבחנו והציונים היו 78,79,80,81,82. הממוצע הוא 80, וסטיית התקן נמוכה יחסית,

בשונה מקבוצת ציונים של 76,78,80,82,84. שאז המרחק של כל מספר מהממוצע הוא גדול יותר ולכן סטיית התקן גבוהה.

במילים אחרות, סטיית התקן, הוא מסמל את הרכבת הרים והתנודתיות של מניות.

ככל שהתנודתיות נמוכה יותר, כך בד"כ מדובר במניה יציבה יותר ומסוכנת פחות בעיקר פסיכולוגית.

ניקח דוגמה ממניית טסלה לעומת מניית קוקה קולה, במניית טסלה עליה\ירידה יומית של 3-4 ואפי' 5% זה עניין שבשגרה, לעומת קוקה קולה שתנודה של 2% זה משהו די חריג בנוף שלה.

ועכשיו למס' שאלות:

בהחלט! אך יש להבין את השוני בין שני סוגי המניות..

ממש לא! כבר נגיע..

לדעתי כן, אך אשמח לדעת המומחים. בכל מקרה סיכון יש אך על סכומים נמוכים יותר.

כבר מגיעים..

ובכן רבותיי קבלו את המדד S&P 500 Low Volatility שהוא בעצם פקטור בתוך מדד S&P 500.

המדד הזה מודד את 100 החברות עם תנודות נמוכות מתוך מדד הסנופי.

מטבע הדברים, מכיון שמדובר במניות פחות תנודתיות, המשקל של המניות הטכנולוגיות יקטנו משמעותית במדד הזה.

עוד מאפיין חשוב, כשמדובר במניות כמו טסלה בסיס התמחור צופה פני עתיד עלום ולא ידוע, ולכן כל חדשה קטנה מטלטלת את המניה לגמרי, בשונה ממניות רגועות, שבד"כ התמחור הוא על נתונים הרבה יותר ברורים.

זמני קריסות בשווקים:

אני מעלה כאן טבלה, שנראה ממנה היטב, שהמדד הזה חוסך את רוב הקריסות בשווקים!

*הנתונים הם שני המדדים בתוספת הדיבידנדים ללא ניכוי מס (TR) משנת 2020 יש לי את הנתונים של המדד הנ"ל רק (NTR) עם הדיבידנדים אחר ניכוי מס.

| שנה | S&P 500 (%) | ערך $ 1 | ממוצע 5 שנים | ממוצע 10 שנים | ממוצע 15 שנים | ממוצע 20 שנה | Low VolatilitY | ערך $ 1 | ממוצע 5 שנים | ממוצע 10 שנים | ממוצע 15 שנים | ממוצע 20 שנה | |

| 1972 | 14.92% | $1.15 | 12.33% | $1.12 | |||||||||

| 1973 | -14.80% | $0.98 | -15.08% | $0.95 | |||||||||

| 1974 | -26.58% | $0.72 | -20.63% | $0.76 | |||||||||

| 1975 | 37.15% | $0.99 | 40.78% | $1.07 | |||||||||

| 1976 | 23.96% | $1.22 | 4.09% | 28.73% | $1.37 | 6.53% | |||||||

| 1977 | -7.26% | $1.13 | -0.28% | -1.25% | $1.35 | 3.82% | |||||||

| 1978 | 6.51% | $1.21 | 4.28% | 4.03% | $1.41 | 8.12% | |||||||

| 1979 | 18.49% | $1.43 | 14.75% | 14.30% | $1.61 | 16.30% | |||||||

| 1980 | 32.38% | $1.89 | 13.94% | 23.13% | $1.98 | 13.23% | |||||||

| 1981 | -5.00% | $1.80 | 8.04% | 6.05% | 18.42% | $2.35 | 11.35% | 8.92% | |||||

| 1982 | 21.47% | $2.19 | 14.03% | 6.64% | 28.77% | $3.03 | 17.43% | 10.41% | |||||

| 1983 | 22.48% | $2.68 | 17.26% | 10.58% | 28.12% | $3.88 | 22.42% | 15.05% | |||||

| 1984 | 6.20% | $2.84 | 14.72% | 14.74% | 13.50% | $4.40 | 22.25% | 19.24% | |||||

| 1985 | 31.56% | $3.74 | 14.58% | 14.26% | 39.80% | $6.15 | 25.39% | 19.16% | |||||

| 1986 | 18.51% | $4.43 | 19.76% | 13.75% | 10.43% | 29.40% | $7.96 | 27.64% | 19.22% | 14.83% | |||

| 1987 | 5.64% | $4.68 | 16.46% | 15.24% | 9.82% | 1.67% | $8.09 | 21.74% | 19.57% | 14.07% | |||

| 1988 | 16.31% | $5.44 | 15.26% | 16.26% | 12.12% | 18.88% | $9.62 | 19.94% | 21.17% | 16.66% | |||

| 1989 | 31.53% | $7.16 | 20.30% | 17.48% | 16.56% | 31.76% | $12.67 | 23.57% | 22.91% | 20.66% | |||

| 1990 | -3.10% | $6.94 | 13.16% | 13.87% | 13.89% | -4.76% | $12.07 | 14.44% | 19.79% | 17.56% | |||

| 1991 | 30.47% | $9.05 | 15.36% | 17.54% | 14.28% | 11.65% | 21.71% | $14.69 | 13.04% | 20.12% | 17.12% | 14.38% | |

| 1992 | 7.62% | $9.74 | 15.79% | 16.13% | 15.42% | 11.28% | 9.34% | $16.06 | 14.70% | 18.17% | 17.92% | 14.23% | |

| 1993 | 10.08% | $10.73 | 14.52% | 14.89% | 15.68% | 12.71% | 10.92% | $17.82 | 13.12% | 16.48% | 18.43% | 15.76% | |

| 1994 | 1.32% | $10.87 | 8.70% | 14.35% | 14.48% | 14.54% | -2.60% | $17.35 | 6.49% | 14.71% | 17.17% | 16.95% | |

| 1995 | 37.58% | $14.95 | 16.59% | 14.87% | 14.77% | 14.56% | 38.17% | $23.98 | 14.71% | 14.58% | 18.07% | 16.84% | |

| 1996 | 22.96% | $18.39 | 15.22% | 15.29% | 16.76% | 14.52% | 17.50% | $28.17 | 13.91% | 13.48% | 18.01% | 16.31% | |

| 1997 | 33.36% | $24.52 | 20.27% | 18.01% | 17.49% | 16.62% | 30.40% | $36.74 | 17.99% | 16.34% | 18.11% | 17.94% | |

| 1998 | 28.58% | $31.53 | 24.06% | 19.20% | 17.87% | 17.72% | 8.07% | $39.70 | 17.38% | 15.23% | 16.78% | 18.16% | |

| 1999 | 21.04% | $38.16 | 28.56% | 18.21% | 18.90% | 17.84% | -7.76% | $36.62 | 16.11% | 11.19% | 15.18% | 16.90% | |

| 2000 | -9.10% | $34.69 | 18.33% | 17.46% | 16.01% | 15.65% | 25.03% | $45.79 | 13.81% | 14.26% | 14.32% | 16.99% | |

| 2001 | -11.89% | $30.56 | 10.70% | 12.94% | 13.74% | 15.21% | 4.37% | $47.79 | 11.15% | 12.52% | 12.69% | 16.26% | |

| 2002 | -22.10% | $23.81 | -0.59% | 9.34% | 11.45% | 12.68% | -7.16% | $44.36 | 3.85% | 10.69% | 12.01% | 14.37% | |

| 2003 | 28.68% | $30.64 | -0.57% | 11.07% | 12.21% | 12.96% | 22.75% | $54.46 | 6.53% | 11.82% | 12.25% | 14.13% | |

| 2004 | 10.88% | $33.97 | -2.30% | 12.07% | 10.94% | 13.21% | 17.69% | $64.09 | 11.85% | 13.96% | 11.41% | 14.33% | |

| 2005 | 4.91% | $35.64 | 0.54% | 9.07% | 11.52% | 11.93% | 2.20% | $65.50 | 7.42% | 10.57% | 11.94% | 12.56% | |

| 2006 | 15.79% | $41.26 | 6.19% | 8.42% | 10.64% | 11.80% | 19.69% | $78.40 | 10.41% | 10.78% | 11.81% | 12.12% | |

| 2007 | 5.49% | $43.53 | 12.83% | 5.91% | 10.49% | 11.79% | 0.58% | $78.85 | 12.19% | 7.94% | 11.19% | 12.06% | |

| 2008 | -37.00% | $27.42 | -2.19% | -1.38% | 6.46% | 8.42% | -21.41% | $61.97 | 2.62% | 4.55% | 8.67% | 9.76% | |

| 2009 | 26.46% | $34.68 | 0.41% | -0.95% | 8.04% | 8.21% | 19.22% | $73.88 | 2.88% | 7.27% | 10.14% | 9.22% | |

| 2010 | 15.06% | $39.90 | 2.29% | 1.41% | 6.76% | 9.14% | 13.36% | $83.75 | 5.04% | 6.23% | 8.70% | 10.17% | |

| 2011 | 2.11% | $40.75 | -0.25% | 2.92% | 5.45% | 7.81% | 14.78% | $96.13 | 4.16% | 7.24% | 8.53% | 9.85% | |

| 2012 | 16.00% | $47.26 | 1.66% | 7.10% | 4.47% | 8.22% | 10.30% | $106.03 | 6.10% | 9.10% | 7.32% | 9.90% | |

| 2013 | 32.39% | $62.57 | 17.94% | 7.40% | 4.68% | 9.22% | 23.59% | $131.05 | 16.16% | 9.18% | 8.29% | 10.49% | |

| 2014 | 13.69% | $71.14 | 15.45% | 7.67% | 4.24% | 9.85% | 17.49% | $153.97 | 15.82% | 9.16% | 10.05% | 11.53% | |

| 2015 | 1.38% | $72.12 | 12.57% | 7.30% | 5.00% | 8.19% | 4.34% | $160.65 | 13.91% | 9.39% | 8.73% | 9.98% | |

| 2016 | 11.96% | $80.75 | 14.66% | 6.94% | 6.69% | 7.68% | 10.37% | $177.31 | 13.02% | 8.50% | 9.13% | 9.63% | |

| 2017 | 21.83% | $98.37 | 15.79% | 8.49% | 9.92% | 7.19% | 17.41% | $208.18 | 14.45% | 10.19% | 10.86% | 9.06% | |

| 2018 | -4.38% | $94.07 | 8.49% | 13.12% | 7.77% | 5.62% | 0.27% | $208.74 | 9.76% | 12.91% | 9.37% | 8.65% | |

| 2019 | 31.49% | $123.69 | 11.70% | 13.56% | 9.00% | 6.06% | 28.26% | $267.73 | 11.70% | 13.74% | 10.00% | 10.46% | |

| 2020 | 18.40% | $146.44 | 15.22% | 13.89% | 9.88% | 7.47% | * | -1.78% | $262.96 | 10.36% | 12.12% | 9.71% | 9.13% |

| 2021 | 28.71% | $188.49 | 18.48% | 16.55% | 10.66% | 9.52% | 23.62% | $325.07 | 12.89% | 12.96% | 9.95% | 10.06% | |

| 2022 | -18.11% | $154.35 | 9.43% | 12.56% | 8.80% | 9.80% | 5.32% | $342.37 | 10.46% | 12.44% | 10.28% | 10.76% | |

| 2023 | 26.29% | $194.93 | 15.69% | 12.03% | 13.97% | 9.69% | -0.06% | $342.16 | 10.39% | 10.07% | 12.06% | 9.62% | |

| 2024 | 25.73% | $245.09 | 14.66% | 13.17% | 13.92% | 10.39% | 13.47% | $388.25 | 7.72% | 9.69% | 11.70% | 9.42% |

בטבלה גם ניתן לראות שהתשואות הם יותר גבוהות בממוצע.

אני לא הייתי בונה שהתשואות היותר טובות ימשיכו, אך התנודתיות תמשיך להיות נמוכה בעז"ה.

מאפיין נוסף - מדד שארפ גבוה יותר במדד הנ"ל.

מכפילי רווח - נמוכים יותר (כל מי שטוען שהS&P התנפח לכדי בועה, יכול לשקול את המדד הזה)

עיקר המעלות שאני שם את ליבי עליהם:

1. מרכיב פסיכולוגי נוח יותר בהשקעה מן הסוג הזה.

2. ירידות קטנות יותר, המאפשרות תכנון קל יותר של מימוש ההשקעה.

חסרונות:

1. ניסיון 'התחכמות' והשקעה שלא לפי הממוצע בשוק.

2. חוסר פיזור, אם כי 100 מניות הם פיזור מספיק בד"כ.

איך משקיעים בזה?

קרנות אמריקאיות -

Invesco S&P 500 Low Volatility ETF (SPLV) – עוקבת אחרי 100 המניות הכי פחות תנודתיות במדד S&P 500.

ויש גם את:

iShares MSCI USA Min Vol Factor ETF (USMV) – בארה"ב, עוקבת אחרי מניות אמריקאיות עם סטיית תקן נמוכה יחסית.

iShares MSCI EAFE Min Vol Factor ETF (EFAV) – למניות מחוץ לארה"ב, עם דגש על תנודתיות נמוכה.

iShares MSCI Emerging Markets Min Vol Factor ETF (EEMV) – למדינות מתפתחות.

איריות -

iShares Edge MSCI World Minimum Volatility UCITS ETF (MVOL) — קרן אירית, עוקבת אחרי מניות עולמיות בסטיית תקן נמוכה.

iShares Edge MSCI USA Minimum Volatility UCITS ETF (MVEA) — גרסה אירית לסטיית תקן נמוכה על מניות אמריקאיות.

iShares Edge MSCI Emerging Markets Minimum Volatility UCITS ETF (EMMV) — למדינות מתפתחות,

ישראליות -

- הראל (מנוטרלת מט"ח.)

-תכלית

-קסם (דיבידנד גבוה)

קוראים יקרים! אשמח מאוד שתשאירו לי תגובות בשביל לחדד את העניין.

74 תגובות

15 תגובות

167 תגובות

74 תגובות

118 תגובות

41 תגובות

310 תגובות

8 תגובות

ישנן שלושה בתי השקעות המנהלים מסלול המחקה את מדד המניות העולמי בפנסיה, השתלמות וגמל.

- מור - עוקב מדדי מניות - הרב אריה דביר - חשיפה 94% למדד עולמי.

- אינפיניטי - הלכה - תשואה כהלכה - חשיפה 94% מדד עולמי.

מיטב - מניות סחיר - בד"ץ העדה החרדית - חשיפה 98% למדד עולמי.

40 תגובות

סיכום של 6 אנליסטים בכירים :Mike Wilson – Morgan StanleyTom Lee – Fundstrat Global AdvisorsJosh Brown – Ritholtz Wealth ManagementDan Ives – Wedbush SecuritiesRick Rieder – BlackRockGabriela Santos – J.P. Morgan Asset Management

www.youtube.com

www.youtube.com

- YouTube

Auf YouTube findest du die angesagtesten Videos und Tracks. Außerdem kannst du eigene Inhalte hochladen und mit Freunden oder gleich der ganzen Welt teilen.

www.youtube.com

0 תגובות

S&P 500 ו-S&P 500 עם משקל שווה: יתרונות, חסרונות, וביצועים לאורך זמן

מה זה S&P 500 עם משקל שווה, מה מכפילי הרווח של מדדי ה-S&P 500 ומה התשואה השנתית הממוצעת בעשור האחרון?מדד S&P 500 נחשב לאחד המדדים המרכזיים בשוק ההון העולמי, ועוקב אחר ביצועי 500 החברות הציבוריות הגדולות בארה"ב. עם זאת, קיימות שתי גרסאות עיקריות של המדד: S&P 500 הרגיל ו-S&P 500 עם משקל שווה (Equal-Weight Index). בעוד המדד הרגיל הוא מדד "משוקלל שווי שוק", שבו משקלן של החברות הגדולות יותר (לפי שווי שוק) הוא גדול יותר, מדד המשקל השווה נותן לכל חברה את אותו המשקל, בלי קשר לגודלה בשוק.

S&P 500 - המדד המוביל בעולם

S&P 500 - שני מדדים; מי עדיף?

ההבדלים בין שני המדדים הם ניכרים ומספקים תובנות חשובות לגבי הדרך שבה הם פועלים. במדד ה-S&P 500 הרגיל, כל חברה מקבלת משקל במדד בהתאם לגודלה בשוק שלה. חברות ענק כמו אפל, מיקרוסופט ואמזון זוכות לחלק משמעותי מהמדד, דבר שמקנה להן השפעה רבה יותר על הביצועים הכוללים של המדד. במובן זה, הצלחות או כישלונות של חברות גדולות אלו יכולות להשפיע בצורה דרמטית על התוצאות של המדד כולו.לעומת זאת, במדד בעל משקל שווה, כל חברה מקבלת 0.2% ממשקל המדד, מה שמקטין את ההשפעה של החברות הגדולות. גישה זו מאפשרת לחברות קטנות יותר להיות בעלות משקל משמעותי יותר במדד, דבר שיכול להוביל לתוצאה מאוזנת יותר כאשר מדובר בביצועים ובתנודתיות של המדד.

יתרונות וחסרונות לכל מדד

שמתייחסים לדינמיקת הביצועים, ניתן לראות שכאשר חברות גדולות חוות עליות חדות, המדד הרגיל נהנה מיתרון משמעותי בהשוואה למדד עם המשקל השווה. במקרים כאלה, הצלחות של חברות ענק מובילות לעליות מרשימות במדד הרגיל, דבר שמקנה לו יתרון ברור. לעומת זאת, במדד המשקל השווה, התנודתיות נוטה להיות נמוכה יותר. הסיבה לכך היא שהשפעתן של חברות קטנות יותר בולטת יותר, מה שמאזן את ההשפעה של עליות החברות הגדולות. בסך הכול, ההבדלים בין המדדים הללו מעידים על גישות שונות להשקעה ולסיכון, ובחירה במדד מסוים עשויה לשקף אסטרטגיות השקעה מגוונות.ניתן לומר שהמדד עם המשקל השווה מפוזר טוב יותר ולכן גם פחות מסוכן. אלא שסיכון הולך יחד עם סיכוי. על רקע המשקל הגדול של שבע המופלאות במדד S&P 500 הרגיל - כ-27%, יכול להיות שיש מקום לשלב את המדד במשקל שווה, אבל ההיסטוריה מראה שהוא מספק תשואה נמוכה יותר - כלומר, הגדולות ממשיכות לגדול. זה מתחבר גם לרציונל התיאורטי של המדד, כי ככל שהוא מסוכן יותר הוא אמור לספק תשואה טובה יותר ופיזור שלא על פי משקל שווה, מסוכן יותר

השפעות על משקיעים והזדמנויות השקעה

למדד ה-S&P 500 הרגיל ישנם יתרונות וחסרונות המייחדים אותו, והשפעתם על משקיעים יכולה להיות משמעותית. היתרון הראשון הוא הביצועים הגבוהים יותר בזמן עליות של חברות גדולות. המדד מושפע בצורה חזקה מחברות הטכנולוגיה הגדולות, כמו אפל, גוגל ומיקרוסופט, שצמחו באופן משמעותי בשנים האחרונות. כאשר חברות אלו חוות עליות, המדד כולו נוטה להציג ביצועים גבוהים, מה שמספק למשקיעים הזדמנויות רווח גדולות.בנוסף, המדד הרגיל מתמקצע בחברות גדולות ומבוססות, דבר שמוביל לכך שהמכפילים שלהן גבוהים יותר. מכפילי רווח גבוהים נובעים בעיקר מצמיחה מהירה יותר ופרמיית איכות, דבר המושך אליו משקיעים המעוניינים ביכולת החברות הללו לייצר רווחים גבוהים בעתיד. יתרה מכך, הנזילות שהחברות הגדולות מספקות היא גבוהה, מה שמאפשר למשקיעים לבצע עסקאות בקלות יחסית, דבר שמקטין את התסכול שניתן להרגיש בשוקי מניות פחות נזילים.

עם זאת, ישנם גם חסרונות בולטים למדד ה-S&P 500 הרגיל. הראשון מביניהם הוא הרגישות הגבוהה לחברות ענק. כאשר חברות כמו אפל או טסלה חוות ירידות חדות, המדד כולו מושפע בצורה חריפה, מה שעלול להוביל לאובדן ערך משמעותי עבור המשקיעים.

מדד ה-S&P 500 עם משקל שווה מציע מספר יתרונות משמעותיים שיכולים להועיל למשקיעים. אחד היתרונות הבולטים הוא הגיוון הגדול יותר שהוא מספק. במדד המשקל השווה, כל חברה מקבלת 0.2% ממשקל המדד, מה שמקטין את ההשפעה של החברות הגדולות ומגדיל את המשקל של חברות קטנות יותר במדד. גישה זו לא רק מקטינה את הסיכון הכרוך בהשקעה בחברה בודדת, אלא גם מספקת הזדמנויות פוטנציאליות לצמיחה מחברות שאולי אינן נמצאות בכותרות הראשיות, אך עדיין מציעות פוטנציאל משמעותי.

יתרון נוסף הוא הפחתת התלות בחברות הגדולות. במדד עם משקל שווה, התנודתיות בדרך כלל קטנה יותר ביחס למדד הרגיל, שכן הוא פחות תלוי בביצועי החברות הגדולות. כאשר שוק המניות חווה תנודות, המדד המשקל השווה מציע יציבות רבה יותר ומפחית את הסיכון להפסדים חדים הנגרמים כתוצאה מירידות חדות במניות של חברות ענק כמו אפל או מיקרוסופט.

מדד עם המשקל השווה יש חסרונות משמעותיים שחשוב לקחת בחשבון. בטווח הקצר, הוא נוטה להציג תוצאות פחות טובות, במיוחד כאשר חברות ענק כמו אפל, מיקרוסופט ואמזון חוות עליות משמעותיות. בשנים של פריחה בשוק, המדד מתקשה לעקוב אחרי המדד הרגיל, וההשפעה של צמיחת חברות הגדולות עליו היא נמוכה יותר. כתוצאה מכך, משקיעים עשויים למצוא את עצמם מופתעים מהפער בביצועים.

פערי ביצועים בין מדדי ה-S&P 500: איך דומיננטיות חברות הטכנולוגיה משפיעה על התשואות?

בשנת הכספים הנוכחית, מדד ה-S&P 500 הרגיל (SPY) רשם תשואה של 20.98%, לעומת תשואה של 12.55% במדד ה-S&P 500 עם המשקל השווה (^SPXEW). הפער הזה משקף את הצמיחה המהירה של החברות הגדולות שהובילו את המדד הרגיל לעליות חדות יותר.במבט של 10 שנים אחורה, המדד הרגיל הפגין עליונות עם תשואה שנתית ממוצעת של 13.17%, לעומת 8.84% במדד המשקל השווה. הפער בביצועים נובע בעיקר מהדומיננטיות של חברות הטכנולוגיה הגדולות.

המדדים לאורך השנים

המדדים לאורך השניםמכפילי רווח במדדי ה-S&P 500: פערים בתמחור והזדמנויות השקעה

מכפיל הרווח (PE Ratio) הוא אחד המדדים המרכזיים המשמשים להערכת שווי של מדד או חברה, ומשקף את היחס בין מחיר המניה לרווח הנקי למניה. במדדי ה-S&P 500 וה-S&P עם משקל שווה, מכפילי הרווח נבדלים זה מזה באופן משמעותי. נכון להיום, מכפיל הרווח של מדד ה-S&P 500 הרגיל (SPY) עומד על 27, שהוא גבוה במיוחד בהשוואה למכפיל הרווח ההיסטורי שלו בעשר השנים האחרונות, שעמד בטווח שבין 17.2 ל-28.9. המשמעות היא שהשוק מתמחר את החברות הגדולות במכפיל גבוה יותר, מה שמעיד על ציפיות לצמיחה משמעותית בהכנסות בעתיד, אך גם על סיכון גבוה יותר אם תחול האטה כלשהי בצמיחה.לעומת זאת, מדד ה-S&P 500 עם המשקל השווה (RSP) נסחר במכפיל רווח נמוך יותר של 18.45, מה שמצביע על תמחור שמרני יותר ביחס למדד הרגיל. טווח מכפילי הרווח של המדד בעשור האחרון נע בין 15.41 ל-25.7, מה שמראה כי התמחור הנוכחי קרוב יותר לרמה הנמוכה ההיסטורית שלו. תמחור זה יכול להצביע על כך שהשוק מתייחס בהסתייגות מסוימת לחברות הקטנות והבינוניות המרכיבות את המדד, אך מאידך מציג הזדמנות למשקיעים שמחפשים גיוון וסיכון מופחת, בפרט במקרים של תיקוני שוק חדים.

העתיד של מדדי ה-S&P 500: האם מדד המשקל השווה יכול לצמצם את הפערים?

ההבדלים בביצועים בין שני המדדים צפויים להימשך גם בעתיד, אך עם אפשרות להקטנת הפער. אם חברות ענק ימשיכו להוביל את הצמיחה בשוק, ה-S&P 500 הרגיל ימשיך להציג תשואות גבוהות יותר. עם זאת, במידה שתהיה האטה או תיקון בשוק הטכנולוגיה, מדד המשקל השווה עשוי להוכיח את עצמו כמסלול שמרני יותר.בנוסף, סיכונים רגולטוריים וחשש ממצב של "ריכוזיות יתר" עלולים להפעיל לחצים על החברות הגדולות בשוק, מה שעשוי לשנות את הדינמיקה ולהביא לצמצום הפערים בין שני המדדים.

בסיכום, לכל אחד מהמדדים יתרונות וחסרונות, והבחירה ביניהם תלויה באסטרטגיית ההשקעה ובסיכון שהמשקיע מוכן לקחת. בשוק תנודתי כמו זה של 2024, הגיוון והחשיפה הרחבה של מדד המשקל השווה עשויים להציע איזון טוב יותר.

4 תגובות

61 תגובות

3 תגובות

מזל טוב.

הילדה שכבר גדלה התחתנה והביאה מביתה שמונה מאות אלף ש"ח החתן הצעיר הביא מביתו מאתים אלף ש"ח

ביחד יש להם מליון ש"ח בגיל 21.

הזוג הצעיר השקיעו את הכסף ב-s&p.

בגיל 28 המילון נהפכו לשתי מליון.

בגיל 35 השתי מליון נהפכו לארבע מליון.

בגיל 42 הארבע מליון נהפכו נהפכו לשמונה מליון.

בגיל 49 שמונה נהפכו לששה עשר.

בגיל 56 ששה עשר נהפכו לשלושים ושתים מליון.

בגיל 63 הגעתם לגיל הפרישה עם שישים וארבע מליון מזל טוב.

www.prog.co.il

www.prog.co.il

הילדה שכבר גדלה התחתנה והביאה מביתה שמונה מאות אלף ש"ח החתן הצעיר הביא מביתו מאתים אלף ש"ח

ביחד יש להם מליון ש"ח בגיל 21.

הזוג הצעיר השקיעו את הכסף ב-s&p.

בגיל 28 המילון נהפכו לשתי מליון.

בגיל 35 השתי מליון נהפכו לארבע מליון.

בגיל 42 הארבע מליון נהפכו נהפכו לשמונה מליון.

בגיל 49 שמונה נהפכו לששה עשר.

בגיל 56 ששה עשר נהפכו לשלושים ושתים מליון.

בגיל 63 הגעתם לגיל הפרישה עם שישים וארבע מליון מזל טוב.

מדריך - העצה הכי טובה לחתן ילדים....

מזל טוב. מלוים מהבנק מאה אלף שקלים ומשקיעים ב-s&p. בגיל 7 המאה נהפכים למאתים. בגיל 14 המאתים נהפכו לארבע מאות. בגיל 21 מזל טוב יש לכם שמונה מאות אלף ש"ח לחתן את הילדה.

www.prog.co.il

17 תגובות

לעובדי חינוך העצמאי קיים הסדר מיטיב בהראל ובמגדל

בפנסיה:

אפשרות 1: 0.9% מההפקדה ו0.13% מהצבירה.

אפשרות 2: 1.65% מההפקדה ו0.05% מהצבירה.

לבחירת האפשרות המועדפת

יש לחשב כאן

docs.google.com

docs.google.com

ובהשתלמות:

0.45% מהצבירה

בהזדמנות זו נציין שלכל עובדי ההוראה יתכנו הטבות

עובדי רשת בני יוסף

ראו כאן

www.prog.co.il

חברי הסתדרות המורים

ראו כאן

ולחברי ארגון המורים

יש הסדר עם מנורה.

מצורפים קבצים ליצירת קשר לעובדי חינוך העצמאי

בפנסיה:

אפשרות 1: 0.9% מההפקדה ו0.13% מהצבירה.

אפשרות 2: 1.65% מההפקדה ו0.05% מהצבירה.

לבחירת האפשרות המועדפת

יש לחשב כאן

השוואת קרנות פנסיה לעובדי חינוך העצמאי

ובהשתלמות:

0.45% מהצבירה

בהזדמנות זו נציין שלכל עובדי ההוראה יתכנו הטבות

עובדי רשת בני יוסף

ראו כאן

השתלמות - לידיעת הציבור: דמי ניהול זולים במגדל לעובדי רשת בני יוסף

לידיעת המשתתפים למגדל יש הסכם עם רשת בני יוסף על דמי"נ בקרן השתלמות 0.2 בלבד (בכל המסלולים)

www.prog.co.il

חברי הסתדרות המורים

ראו כאן

ולחברי ארגון המורים

יש הסדר עם מנורה.

מצורפים קבצים ליצירת קשר לעובדי חינוך העצמאי

6 תגובות

חדש!! קרן כספית מתחדשת. עם תשואה צפויה מראש.

מליאת הרשות אישרה לאחרונה הנפקה של קרן כספית מתחדשת ראשונה מסוגה וזו צפויה להיות מוצעת לציבור בתקופה הקרובה. זאת לאחר שבאוקטובר 2024 נכנס לתוקף תיקון חקיקה שקידמה הרשות אשר הסדיר את הנפקתן של קרנות כספיות מתחדשות.

קרן כספית מתחדשת היא קרן כספית חדשה המציעה למשקיע אפשרות לבחור לאיזו תקופת זמן הוא מעוניין להשקיע ולדעת מראש את התשואה הצפויה שיקבל. קרן כספית מתחדשת מאפשרת נזילות במועדים קבועים וידועים מראש בלבד, ומאפשרת למשקיעים וודאות גבוהה לגבי התשואה הצפויה ומשך ההשקעה.

הקרנות הכספיות המתחדשות מצטרפות לקרנות הכספיות היומיות המנהלות נכון לסוף מאי 2025 כ-167 מיליארד שקל. זהו גידול משמעותי בהשוואה לסוף מרץ 2024 אז נוהלו כ- 125 מיליארד שקלים בקרנות הכספיות. יחד עם זאת, חלק זה מהווה רק כ- 9.7% מהכספים שמופקדים בפיקדונות וכ- 31.5% מהכספים המופקדים בעו"ש ללא ריבית.

הקרנות הכספיות המתחדשות והקרנות הכספיות היומיות יונגשו לציבור בידי המערכת הבנקאית, יוצגו שם תחת השם "מוצרי שוק הכסף" במקביל לפיקדונות, ובכך יעודדו את התחרות בין המוצרים. זאת בהתאם להוראת ניהול בנקאי תקין בנושא שגובשה בידי בנק ישראל והרשות "פרסום מידע מרוכז על קרנות כספיות ומק"מ" ואשר עתידה להיכנס לתוקף באוקטובר הקרוב.

ספי זינגר יו"ר הרשות לניירות ערך: "השקת הקרנות הכספיות המתחדשות מהווה צעד חשוב נוסף בפיתוח מוצרי שוק הכסף ובהגברת התחרות מול הפיקדונות הבנקאיים. זהו כלי נוסף בידי הציבור בכדי להתמודד עם סביבת האינפלציה הנוכחית ששוחקת את הכסף בעו"ש, וכדי להשיג תשואות טובות יותר על חסכונותיו. נמשיך לקדם כלים חדשניים ונגישים לטובת ציבור המשקיעים."

על החקיקה עבדו: מאיה גרטי גלבוע, אבי וורשביאק ורז יונאי ממחלקת השקעות ואורית שרייבר מהמחלקה המשפטית ברשות לניירות ערך.

מתוך פאנדר.

www.funder.co.il

www.funder.co.il

מליאת הרשות אישרה לאחרונה הנפקה של קרן כספית מתחדשת ראשונה מסוגה וזו צפויה להיות מוצעת לציבור בתקופה הקרובה. זאת לאחר שבאוקטובר 2024 נכנס לתוקף תיקון חקיקה שקידמה הרשות אשר הסדיר את הנפקתן של קרנות כספיות מתחדשות.

קרן כספית מתחדשת היא קרן כספית חדשה המציעה למשקיע אפשרות לבחור לאיזו תקופת זמן הוא מעוניין להשקיע ולדעת מראש את התשואה הצפויה שיקבל. קרן כספית מתחדשת מאפשרת נזילות במועדים קבועים וידועים מראש בלבד, ומאפשרת למשקיעים וודאות גבוהה לגבי התשואה הצפויה ומשך ההשקעה.

הקרנות הכספיות המתחדשות מצטרפות לקרנות הכספיות היומיות המנהלות נכון לסוף מאי 2025 כ-167 מיליארד שקל. זהו גידול משמעותי בהשוואה לסוף מרץ 2024 אז נוהלו כ- 125 מיליארד שקלים בקרנות הכספיות. יחד עם זאת, חלק זה מהווה רק כ- 9.7% מהכספים שמופקדים בפיקדונות וכ- 31.5% מהכספים המופקדים בעו"ש ללא ריבית.

הקרנות הכספיות המתחדשות והקרנות הכספיות היומיות יונגשו לציבור בידי המערכת הבנקאית, יוצגו שם תחת השם "מוצרי שוק הכסף" במקביל לפיקדונות, ובכך יעודדו את התחרות בין המוצרים. זאת בהתאם להוראת ניהול בנקאי תקין בנושא שגובשה בידי בנק ישראל והרשות "פרסום מידע מרוכז על קרנות כספיות ומק"מ" ואשר עתידה להיכנס לתוקף באוקטובר הקרוב.

ספי זינגר יו"ר הרשות לניירות ערך: "השקת הקרנות הכספיות המתחדשות מהווה צעד חשוב נוסף בפיתוח מוצרי שוק הכסף ובהגברת התחרות מול הפיקדונות הבנקאיים. זהו כלי נוסף בידי הציבור בכדי להתמודד עם סביבת האינפלציה הנוכחית ששוחקת את הכסף בעו"ש, וכדי להשיג תשואות טובות יותר על חסכונותיו. נמשיך לקדם כלים חדשניים ונגישים לטובת ציבור המשקיעים."

על החקיקה עבדו: מאיה גרטי גלבוע, אבי וורשביאק ורז יונאי ממחלקת השקעות ואורית שרייבר מהמחלקה המשפטית ברשות לניירות ערך.

מתוך פאנדר.

חדש - קרן כספית מתחדשת עם תשואה צפויה מראש - אושרה הראשונה בניהול מיטב

הרשות לניירות ערך מגבירה את התחרות בפיקדונות הבנקאיים

2 תגובות

עריכת מנהל: ההודעות הועתקו מאשכול מחירי הדירות לאן?

דרך אגב ביד 2 מאז עליית הריבית עלו מספר המודעות למכירה בכל רחבי הארץ מ52,000 לכ67,000 כיום,

וזו עלייה דרמטית לאור העובדה שבתוך הסכום המקורי יש המון דירות כפולות (אצל מתווכים ) ודירות לא אמיתיות (גם של מתווכים , כמובן) והם לא הוסיפו מודעות חדשות אלא החליפו את הישנות [כך זה עובד ההסכם מול יד 2]

והעלייה זה בדירות יד שניה

כך שמואד מוזר הקפיצה הגדולה במחירים בדירות היד שנייה תוך 3 חודשים אלא אם כן יש דברים שאנחנו לא יודעים

דרך אגב ביד 2 מאז עליית הריבית עלו מספר המודעות למכירה בכל רחבי הארץ מ52,000 לכ67,000 כיום,

וזו עלייה דרמטית לאור העובדה שבתוך הסכום המקורי יש המון דירות כפולות (אצל מתווכים ) ודירות לא אמיתיות (גם של מתווכים , כמובן) והם לא הוסיפו מודעות חדשות אלא החליפו את הישנות [כך זה עובד ההסכם מול יד 2]

והעלייה זה בדירות יד שניה

כך שמואד מוזר הקפיצה הגדולה במחירים בדירות היד שנייה תוך 3 חודשים אלא אם כן יש דברים שאנחנו לא יודעים

9 תגובות

התחרות בשוק הגמל מחריפה: מור מציעה לחוסכים הלוואות במחיר רצפה

מור גמל ופנסיה מציעה הלוואות בריבית של 5.25%, הנמוכה בענף, שמשמעותה פריים מינוס 0.75%. שיעור ההלוואות שלה מכלל הנכסים גם הוא הגבוה בענף, ומהווה סיכון להפסד במקרה של הורדת ריבית, וירידת תשואה לכלל החוסכים

מור גמל ופנסיה מציעה הלוואות בריבית של 5.25%, הנמוכה בענף, שמשמעותה פריים מינוס 0.75%. שיעור ההלוואות שלה מכלל הנכסים גם הוא הגבוה בענף, ומהווה סיכון להפסד במקרה של הורדת ריבית, וירידת תשואה לכלל החוסכים

מור גמל ופנסיה, החברה־הבת של בית ההשקעות מור, צמחה בשנים האחרונות בקצב גבוה והפכה לחברת הגמל השלישית בגודלה, אך נראה שהיא לא מסתפקת בכך. לאחרונה היא יצאה במהלך שנועד, בין היתר, להגדיל את חלקה בענף ולצמצם את הפער שבינה לבין שתי השחקניות הגדולות בגמל — מיטב ואלטשולר שחם.

בחודשים האחרונים החלה מור גמל ופנסיה, שמנוהלת על ידי המנכ"ל אלדד צינמן, להציע לחוסכים בגמל הלוואות לכל מטרה בריבית של פריים מינוס 0.75%. כלומר, ריבית של 5.25%. מדובר בנוסחת הריבית הנמוכה ביותר שהוצעה עד היום בענף הגמל. בשל גובה הריבית במשק, 4.5%, נומינלית לא מדובר על הריבית הנמוכה ביותר שהוצעה בענף.

מור גמל ופנסיה מציעה לחוסכים הלוואה לצשך חמש שנים בגובה של עד 80% מהסכום שצבור בקופה שהכספים בה נזילים. אם הכספים אינם ניתנים למשיכה, כמו במקרה של קופות גמל פנסיוניות, אז רף ההלוואה המקסימלי עומד על 50% מהסכום הצבור.

ענף הגמל בישראל הוא ענף החיסכון השני בגודלו אחרי הפנסיה, וכלולות בו קופות גמל, קופות גמל להשקעה וקרנות השתלמות. הענף מנהל 970 מיליארד שקל, נכון לסוף יוני, כאשר חלק הארי של הכסף, 445 מיליארד שקל, מנוהל בקרנות ההשתלמות שהופכות נזילות לאחר שש שנים מפתיחת הקרן.

ההלוואות על חשבון הגמל הפכו פופולריות עם השנים, משום שרבות מחברות הגמל הציעו הלוואות בריבית של פריים מינוס 0.5%, וכאשר הריבית במשק היתה אפסית דובר על הלוואה בריבית אפקטיבית של 1.1%. לשם השוואה, הלוואה לכל מטרה שניטלת מבנק נושאת ריבית של פריים פלוס 3%. ההלוואות על חשבון הגמל היו משתלמות לשני הצדדים.

החוסך קיבל הלוואה בתנאים אטרקטיביים, ולא היה זקוק למשוך כספי חיסכון למימון צריכה שוטפת, ואילו חברת הגמל קיבלה "הבטחה" שהלקוח יישאר איתה לעוד פרקי זמן ממושכים, שכן כל זמן שההלוואה לא נפרעה החוסך אינו יכול לעבור לחברה אחרת. וזאת כאשר מדובר בהלוואה בסיכון נמוך, משום שהריבית נמוכה וכספי החיסכון משמשים כעירבון.

וכך, בתחילת שנת 2022, כמה חודשים לפני שהריבית החלה לעלות, ההלוואות מקרנות ההשתלמות במסלול הכללי (המסלול הגדול ביותר במונחי היקפי נכסים בקרנות ההשתלמות, שבעצמן מנהלות את חלק הארי של הכסף בענף הגמל) הגיעו לשיא של 11 מיליארד שקל.

אולם באפריל של אותה שנה הריבית במשק החלה לעלות, וזאת במטרה להילחם באינפלציה שהרימה את ראשה, והיא הגיעה עד לריבית פריים של 6.2%, וכך ההלוואות בגמל, שצמודות לפריים, הפכו ליקרות בצורה משמעותית.

במקביל, שני הגופים הגדולים בגמל, מיטב ואלטשולר שחם, הפסיקו להעמיד הלוואות לכל מטרה על חשבון הגמל, גם בשל מגבלות רגולטוריות. וכך, בעוד בשלוש השנים האחרונות היקף הנכסים בשוק הגמל צמח בכ־50% (ל־333 מיליארד שקל), היקף ההלוואות דווקא ירד בכ־20%, מה שמצביע על כך שחוסכים גם לא נטלו הלוואות חדשות, או לא יכלו לקבל אותן, וגם ביקשו לפרוע הלוואות שהפכו יקרות לפתע.

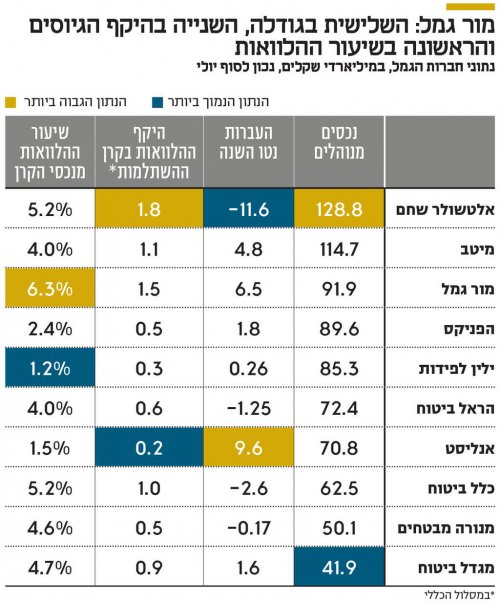

כאמור, מור היא כיום חברת הגמל השלישית בגודלה בענף ומנהלת נכסים בהיקף של 91.9 מיליארד שקל. מקדימות אותה מיטב (עם 114.7 מיליארד שקל) ואלטשולר שחם (עם 128.8 מיליארד שקל). בשנים 2023-2021 מור היתה הכוכבת של ענף הגמל בכל הנוגע להעברות כספים ממתחרים, וזאת, בין היתר, על רקע תשואות גבוהות ומערכת יחסים חמה עם סוכני הביטוח. בשנים האלו היא העבירה מהמתחרים לא פחות מ־41 מיליארד שקל.

בשנת 2024 התרחשה עצירה משמעותית, כאשר היא העבירה מעט פחות ממיליארד שקל. מתחילת השנה הנוכחית ועד סוף יולי, היא העבירה מהמתחרים סכום של 6.5 מיליארד שקל נטו (כלומר, העברות בניכוי ניודים), מה שממקם אותה במקום השני בטבלת הגיוסים אחרי אנליסט, שהעביר נטו מהמתחרים 9.5 מיליארד שקל השנה. ייתכן שבמור מזהים את תחום ההלוואות ככזה שייתן רוח גבית למכונת הגיוסים שלהם, מה שיאפשר לחברה לצמוח עוד ואולי לאתגר את שתי מובילות הענף.

לפי הנתונים של קרן ההשתלמות במסלול הכללי של מור, נכון לסוף יולי, היקף ההלוואות שניתנו דרך הקרן מגיע לכ־1.5 מיליארד שקל, סכום שמהווה כ־6.3% מנכסי הקרן. מדובר בשיעור הגבוה ביותר מבין הקרנות של הגופים הגדולים במסלול הכללי.

גם במספרים מוחלטים מדובר על היקף גבוה, שני רק לזה של אלטשולר שחם (1.8 מיליארד שקל). אולם קרן ההשתלמות של אלטשולר מנהלת 34 מיליארד שקל במסלול הכללי לעומת 23 מיליארד שקל שמנוהלים במסלול הכללי אצל מור, ועל כן שיעור ההלוואות מהנכסים בקרן של אלטשולר שחם נמוך יותר.

בהתאם לכך, המתחרים בענף הגמל מפנים את תשומת הלב לכך שהמהלך של מור אינו נטול סיכונים. אחד הבכירים בענף אף אמר כי "אף חברת גמל אחרת לא היתה מסוגלת להעביר החלטה לתת הלוואה על חשבון הגמל בריבית כזו". את האמירה הזו הוא מנמק בכך שההלוואות האלו עשויות להפוך להניב תשואה נמוכה יותר כשהריבית תרד, מה שבסופו של דבר יפגע בתשואה לעמיתים.

המתחרים של מור, אגב, נוקטים אסטרטגיה שיווקית אחרת — הורדת דמי ניהול במטרה למשוך לקוחות. ואכן, הממוצע בענף עומד כיום על דמי ניהול של 0.6% בעוד דמי הניהול הממוצעים אצל מור עומדים על 0.7%.

אולם בענף יש מי שמסבירים את הרציונל של מור במהלך הזה באופן שונה, ורואים בהלוואות האלו השקעה לכל דבר שמהווה אלטרנטיבה לאג"ח קונצרניות בדירוג גבוה ואג"ח ממשלתיות. לפי בכיר אחר בענף, "ההלוואות לחוסכים מהוות נכס השקעתי משמעותי במור כבר שנים. מאז 2022, אז החלה הירידה בהיקפי ההלוואות על חשבון הגמל, חברת הגמל של מור דווקא חיפשה כיצד ניתן להגדיל את ההלוואות האלו, בניגוד למגמה.

במור רואים את ההלוואות האלו כהשקעה לכל דבר, שמעניקה ריבית שנתית של 5.25% עם סיכון אפסי לחדלות פירעון, משום שכספי החיסכון מהווים בטוחה להלוואה, והחוסכים יעשו הכל כדי לפרוע אותה. למעשה, אפיק ההלוואות על חשבון הגמל מהווה אלטרנטיבה להשקעה באג"ח קונצרניות בדירוג גבוה או באג"ח ממשלתיות. מבחינת מור, אם הריבית תרד בחדות, אז הדבר יבוא לידי ביטוי באותו האופן גם בנכסים חסרי סיכון אחרים דוגמת אג"ח ממשלתיות".

מור גמל ופנסיה, שבשליטת בית ההשקעות מור (66.3%) שנמצא בשליטת משפחות מאירוב ולוי, הציגה ברבעון השני רווח נקי של 17 מיליון שקל, פי 2 לעומת התקופה המקבילה אשתקד. ההכנסות ברבעון עלו ב־26% לעומת התקופה המקבילה, ל־151 מיליון שקל.

ב־12 החודשים האחרונים זינקה מניית מור גמל ופנסיה ב־208%, בעוד מדד ת"א־ביטוח ושירותים פיננסיים, שבו היא נכללת, ניתר ב־184.4% באותו הזמן. החברה נסחרת לפי שווי של כ־1.8 מיליארד שקל. היא הונפקה ב־2022 לפי שווי של 669 מיליון שקל לפני הכסף וגייסה כ־100 מיליון שקל, כך שהיא החלה להיסחר לפי שווי של 769 מיליון שקל.

כלכליסט

בחודשים האחרונים החלה מור גמל ופנסיה, שמנוהלת על ידי המנכ"ל אלדד צינמן, להציע לחוסכים בגמל הלוואות לכל מטרה בריבית של פריים מינוס 0.75%. כלומר, ריבית של 5.25%. מדובר בנוסחת הריבית הנמוכה ביותר שהוצעה עד היום בענף הגמל. בשל גובה הריבית במשק, 4.5%, נומינלית לא מדובר על הריבית הנמוכה ביותר שהוצעה בענף.

מור גמל ופנסיה מציעה לחוסכים הלוואה לצשך חמש שנים בגובה של עד 80% מהסכום שצבור בקופה שהכספים בה נזילים. אם הכספים אינם ניתנים למשיכה, כמו במקרה של קופות גמל פנסיוניות, אז רף ההלוואה המקסימלי עומד על 50% מהסכום הצבור.

ענף הגמל בישראל הוא ענף החיסכון השני בגודלו אחרי הפנסיה, וכלולות בו קופות גמל, קופות גמל להשקעה וקרנות השתלמות. הענף מנהל 970 מיליארד שקל, נכון לסוף יוני, כאשר חלק הארי של הכסף, 445 מיליארד שקל, מנוהל בקרנות ההשתלמות שהופכות נזילות לאחר שש שנים מפתיחת הקרן.

ההלוואות על חשבון הגמל הפכו פופולריות עם השנים, משום שרבות מחברות הגמל הציעו הלוואות בריבית של פריים מינוס 0.5%, וכאשר הריבית במשק היתה אפסית דובר על הלוואה בריבית אפקטיבית של 1.1%. לשם השוואה, הלוואה לכל מטרה שניטלת מבנק נושאת ריבית של פריים פלוס 3%. ההלוואות על חשבון הגמל היו משתלמות לשני הצדדים.

החוסך קיבל הלוואה בתנאים אטרקטיביים, ולא היה זקוק למשוך כספי חיסכון למימון צריכה שוטפת, ואילו חברת הגמל קיבלה "הבטחה" שהלקוח יישאר איתה לעוד פרקי זמן ממושכים, שכן כל זמן שההלוואה לא נפרעה החוסך אינו יכול לעבור לחברה אחרת. וזאת כאשר מדובר בהלוואה בסיכון נמוך, משום שהריבית נמוכה וכספי החיסכון משמשים כעירבון.

וכך, בתחילת שנת 2022, כמה חודשים לפני שהריבית החלה לעלות, ההלוואות מקרנות ההשתלמות במסלול הכללי (המסלול הגדול ביותר במונחי היקפי נכסים בקרנות ההשתלמות, שבעצמן מנהלות את חלק הארי של הכסף בענף הגמל) הגיעו לשיא של 11 מיליארד שקל.

אולם באפריל של אותה שנה הריבית במשק החלה לעלות, וזאת במטרה להילחם באינפלציה שהרימה את ראשה, והיא הגיעה עד לריבית פריים של 6.2%, וכך ההלוואות בגמל, שצמודות לפריים, הפכו ליקרות בצורה משמעותית.

במקביל, שני הגופים הגדולים בגמל, מיטב ואלטשולר שחם, הפסיקו להעמיד הלוואות לכל מטרה על חשבון הגמל, גם בשל מגבלות רגולטוריות. וכך, בעוד בשלוש השנים האחרונות היקף הנכסים בשוק הגמל צמח בכ־50% (ל־333 מיליארד שקל), היקף ההלוואות דווקא ירד בכ־20%, מה שמצביע על כך שחוסכים גם לא נטלו הלוואות חדשות, או לא יכלו לקבל אותן, וגם ביקשו לפרוע הלוואות שהפכו יקרות לפתע.

כאמור, מור היא כיום חברת הגמל השלישית בגודלה בענף ומנהלת נכסים בהיקף של 91.9 מיליארד שקל. מקדימות אותה מיטב (עם 114.7 מיליארד שקל) ואלטשולר שחם (עם 128.8 מיליארד שקל). בשנים 2023-2021 מור היתה הכוכבת של ענף הגמל בכל הנוגע להעברות כספים ממתחרים, וזאת, בין היתר, על רקע תשואות גבוהות ומערכת יחסים חמה עם סוכני הביטוח. בשנים האלו היא העבירה מהמתחרים לא פחות מ־41 מיליארד שקל.

בשנת 2024 התרחשה עצירה משמעותית, כאשר היא העבירה מעט פחות ממיליארד שקל. מתחילת השנה הנוכחית ועד סוף יולי, היא העבירה מהמתחרים סכום של 6.5 מיליארד שקל נטו (כלומר, העברות בניכוי ניודים), מה שממקם אותה במקום השני בטבלת הגיוסים אחרי אנליסט, שהעביר נטו מהמתחרים 9.5 מיליארד שקל השנה. ייתכן שבמור מזהים את תחום ההלוואות ככזה שייתן רוח גבית למכונת הגיוסים שלהם, מה שיאפשר לחברה לצמוח עוד ואולי לאתגר את שתי מובילות הענף.

לפי הנתונים של קרן ההשתלמות במסלול הכללי של מור, נכון לסוף יולי, היקף ההלוואות שניתנו דרך הקרן מגיע לכ־1.5 מיליארד שקל, סכום שמהווה כ־6.3% מנכסי הקרן. מדובר בשיעור הגבוה ביותר מבין הקרנות של הגופים הגדולים במסלול הכללי.

גם במספרים מוחלטים מדובר על היקף גבוה, שני רק לזה של אלטשולר שחם (1.8 מיליארד שקל). אולם קרן ההשתלמות של אלטשולר מנהלת 34 מיליארד שקל במסלול הכללי לעומת 23 מיליארד שקל שמנוהלים במסלול הכללי אצל מור, ועל כן שיעור ההלוואות מהנכסים בקרן של אלטשולר שחם נמוך יותר.

בהתאם לכך, המתחרים בענף הגמל מפנים את תשומת הלב לכך שהמהלך של מור אינו נטול סיכונים. אחד הבכירים בענף אף אמר כי "אף חברת גמל אחרת לא היתה מסוגלת להעביר החלטה לתת הלוואה על חשבון הגמל בריבית כזו". את האמירה הזו הוא מנמק בכך שההלוואות האלו עשויות להפוך להניב תשואה נמוכה יותר כשהריבית תרד, מה שבסופו של דבר יפגע בתשואה לעמיתים.

המתחרים של מור, אגב, נוקטים אסטרטגיה שיווקית אחרת — הורדת דמי ניהול במטרה למשוך לקוחות. ואכן, הממוצע בענף עומד כיום על דמי ניהול של 0.6% בעוד דמי הניהול הממוצעים אצל מור עומדים על 0.7%.

אולם בענף יש מי שמסבירים את הרציונל של מור במהלך הזה באופן שונה, ורואים בהלוואות האלו השקעה לכל דבר שמהווה אלטרנטיבה לאג"ח קונצרניות בדירוג גבוה ואג"ח ממשלתיות. לפי בכיר אחר בענף, "ההלוואות לחוסכים מהוות נכס השקעתי משמעותי במור כבר שנים. מאז 2022, אז החלה הירידה בהיקפי ההלוואות על חשבון הגמל, חברת הגמל של מור דווקא חיפשה כיצד ניתן להגדיל את ההלוואות האלו, בניגוד למגמה.

במור רואים את ההלוואות האלו כהשקעה לכל דבר, שמעניקה ריבית שנתית של 5.25% עם סיכון אפסי לחדלות פירעון, משום שכספי החיסכון מהווים בטוחה להלוואה, והחוסכים יעשו הכל כדי לפרוע אותה. למעשה, אפיק ההלוואות על חשבון הגמל מהווה אלטרנטיבה להשקעה באג"ח קונצרניות בדירוג גבוה או באג"ח ממשלתיות. מבחינת מור, אם הריבית תרד בחדות, אז הדבר יבוא לידי ביטוי באותו האופן גם בנכסים חסרי סיכון אחרים דוגמת אג"ח ממשלתיות".

מור גמל ופנסיה, שבשליטת בית ההשקעות מור (66.3%) שנמצא בשליטת משפחות מאירוב ולוי, הציגה ברבעון השני רווח נקי של 17 מיליון שקל, פי 2 לעומת התקופה המקבילה אשתקד. ההכנסות ברבעון עלו ב־26% לעומת התקופה המקבילה, ל־151 מיליון שקל.

ב־12 החודשים האחרונים זינקה מניית מור גמל ופנסיה ב־208%, בעוד מדד ת"א־ביטוח ושירותים פיננסיים, שבו היא נכללת, ניתר ב־184.4% באותו הזמן. החברה נסחרת לפי שווי של כ־1.8 מיליארד שקל. היא הונפקה ב־2022 לפי שווי של 669 מיליון שקל לפני הכסף וגייסה כ־100 מיליון שקל, כך שהיא החלה להיסחר לפי שווי של 769 מיליון שקל.

כלכליסט

הצטרפות לניוזלטר

איזה כיף שהצטרפתם לניוזלטר שלנו!

מעכשיו, תהיו הראשונים לקבל את כל העדכונים, החדשות, ההפתעות בלעדיות, והתכנים הכי חמים שלנו בפרוג!

לוח לימודים

מסלולי לימוד שאפשר להצטרף

אליהם ממש עכשיו:

לוח מודעות

- מתחם האירוח והנופש

- נוצר:

- ברוריה2266

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דירת גן ירושלים

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דודושש

- נוצר:

- איילת מאפרת כלות

- נוצר:

- Patisserie Design

- נוצר:

- Patisserie Design

- נוצר:

- Patisserie Design

- נוצר:

- Patisserie Design

- נוצר:

- עדי טל

- נוצר:

- עדי טל

- נוצר:

- עמותת שלוה

- נוצר:

- קניות בכיף

- נוצר:

- תמי בוקסבוים צלמת

- נוצר:

- סלברייט

- נוצר:

- סלברייט

- נוצר:

- צ'למער

- נוצר:

- wg

- נוצר:

- אברהם צבי חיים

- נוצר:

- hal17

- נוצר:

- מורה מורתית

- נוצר:

- שלמה הלפרין

- נוצר:

- מורה מורתית

- נוצר:

מתחם אירוח לימי גיבוש, שבתות חתן וקבוצות

5 וילות מחוברות בלב בית שמש

המקום המושלם...

וילת ''נופש בגבעה” – חופשה ברמה אחרת באשקלון!

וילת “נופש בגבעה” אירוח ברמה אחרת...!!

פתוחה...

סוויטות נוף להרים 5 דקות מהציון!

מתחם הצימרים המפנק שלנו ממוקם במרחק 5 דק הליכה...

דירת נופש ענקית ומפנקת בלב ירושלים

דירת נופש משופצת מהיסוד, ברמה הגבוהה ביותר, 5...

וילה גדולה ומפנקת לשבת הגדול ולפסח במרכז

וילה גדולה יפהפיה ונקיה עם נוף פנורמי באוירה...

וילה משפחתית עם נוף קסום ואווירה מיוחדת

דירת נופש גדולה מפנקת ומאובזרת

נמצאת בישוב...

נופש משפחתי בסטנדרט שלא הכרתם

רוממותא הוא מתחם נופש חרדי פרימיום למשפחות...

חווית נופש מפנקת במרומי העיר טבריה

למה לבחור ב"נופי הגליל":

וילה שומרת שבת...

וילה ענקית בירושלים עם נוף מטורף להר הבית - מקלט פרטי בוילה

וילה ענקית

240 מ"ר בנוי בסגנון עתיק עם קשתות...

איפור כלה יקרה? מוזמנת להיות מושלמת!😍

כלה יקרה - איילת דיקמן, מאפרת ומתסרקת כלות...

מבצע על עוגות מעוצבות /מוס/ עוגות מספרים לכל אירוע

עוגות מעוצבות לכל אירוע , בכשרות העד"ח.

בנוסף...

מתנות נשיקות / סוכריות / קינוחים ממותגות לכל אירוע/ פרסום לוגו

נשיקות / סוכריות ממותגות הן דבר הכי אהוב בכל...

מתנות קונדיטוריה יוקרתית עם טעם ייחודי באחריות !!!

עוגות מעוצבות , עוגות מוס בטעמים מובחרים...

מתנות בר קינוחים מרהיבים ובחלקם ממותגים לאירוע מכבד

בכשרות בד"ץ העד"ח, עשוי מחומרי גלם איכותיים...

למכירה אופניים חשמליים של חברת SHIKKO – מצב מעולה!

למכירה אופניים חשמליים איכותיים מבית SHIKKO...

למכירה למכירה- מכונת כביסה פתח עליון כמו חדשה

במצב מצוין כמו חדש ממש !

שמורה ועובדת מושלם ...

דרוש/ה דרוש/ה מרפא/ה בעיסוק לבית ספר שלוה

דרוש/ה מרפא/ה בעיסוק לבית ספר שלוה, מספר משרה...

קופון מאגריום - מכירות יומיות – בקליק אחד

לא יודעת אם רק אני מרגישה ככה,

אבל יש היום כל...

צילום ניו־בורן מקצועי במחירים נגישים (החל מ־550 ₪)-0583299660

היי אני תמי

צלמת ניו בורן,

מזמינה אתכם לזמן...

עיצוב אופנה נועה ואפרת מזמינות אותך לקבל את הקולקציות הכי עדכניות מאליאקספרס >>>

נעים מאוד, אני נועה - סטייליסטית

ואני אפרת -...

קופון 4 זוכות בשובר לתכשיט יוקרתי במגנוליה! 💎וספר המתכונים ״חגיגה מתוקה״ במתנה לכל אחת!

החגיגה יוצאת לדרך עכשיו!

גם מתנה לכל אחת וגם...

סטים של ספרי קודש במחיר הזול ביותר, משלוח חינם!!!

סט ש''ס חתנים עוז והדר 20 כרכים במחיר 2300...

מחפש להחליף דירת 3 חדרי שינה בירושלים לדירת 3 חדרי שינה בנתניה לפסח!!

מחפש להחליף דירת 3 חדרי שינה בירושלים בדירת 3...

דירה לליל הסדר בחיפה וחול המועד

4 חדרים נוחים

נוף לים

חיפה

עקיבא 3 חיפה

קומה...

למכירה זוג מנורות תלויות חדשות לא באריזה(:

2 מנורות תלויות, צבע שחור בשילוב עץ, 3 מצבי...

למכירה מצלמה 5D Mark III + עדשת 24-70mm f/2.8 L

למכירה כלי עבודה מקצועי במחיר של מצלמת כניסה...

טיטולים של חברת פמפרס מידה 1-2 חדש באריזה

קיבלנו תלוש מלניאדו לקניית טיטולים של פמפרס...

למכירה למכירה מצלמה 5D Mark III + עדשת 24-70mm f/2.8 L

למכירה כלי עבודה מקצועי במחיר של מצלמת כניסה...

אהבת את הפורום? שתף>>

Reactions: טובבבבבבב, מיומנו של ..., רוצה לדעת הכל ועוד 59 משתמשים62 //