..

********** מיתוס 22 **********

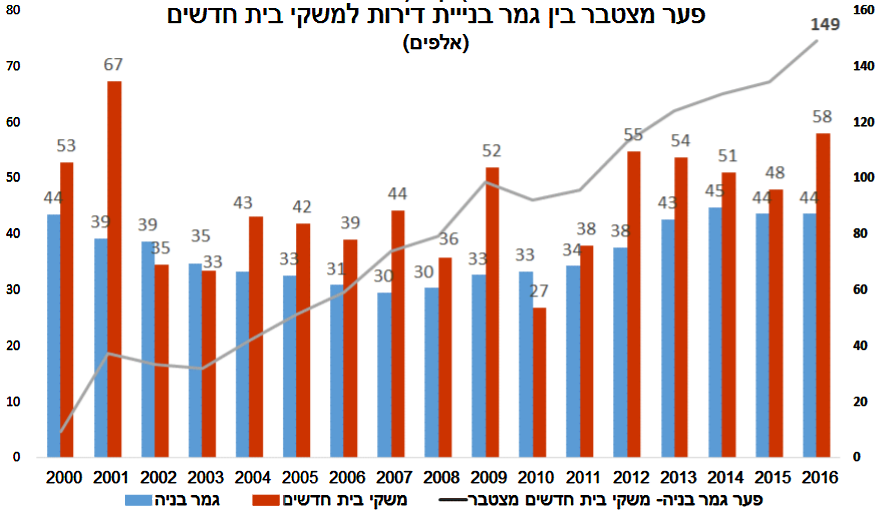

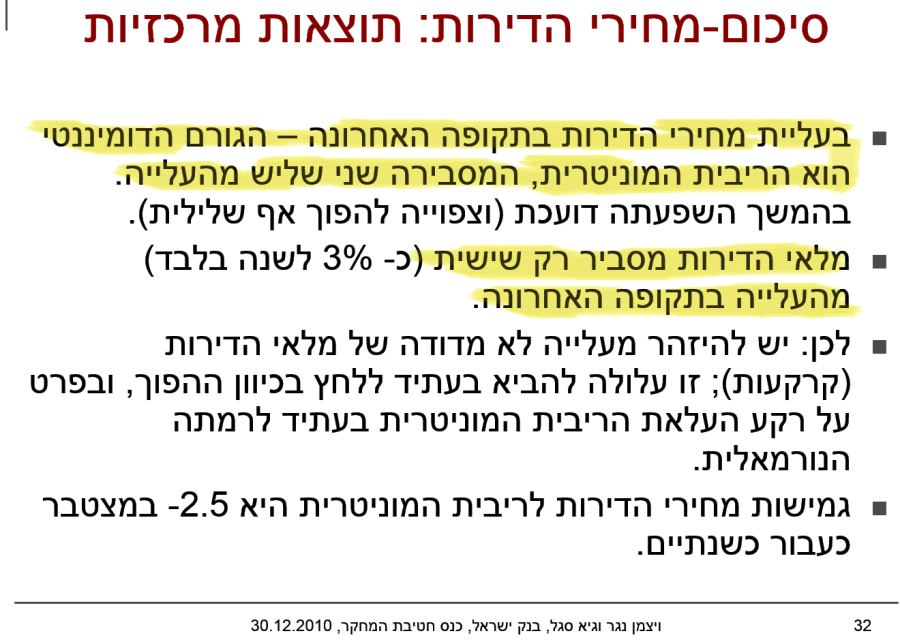

רק שליש מהמשכנתא הוא בריבית משתנה?

זה נכון שמאמצע שנת 2011 מותר לקחת רק שליש מהמשכנתא בריבית פריים, ונכון שמסוף 2013 גם יש חובה לקחת שליש מהמשכנתא בריבית קבועה. אבל מה עם השליש הנותר? מסלול מאוד נפוץ הוא "ריבית משתנה כל 5 שנים" שבדיוק כפי שהשם שלו רומז, הוא מסלול של ריבית משתנה. כאשר הריבית תחזור לעלות, מסלול הפריים ילך ויתייקר לאט לאט, חודש אחרי חודש. לעומתו, מסלול "ריבית משתנה כל 5 שנים" יישאר עם אותו החזר חודשי, עד נקודה מסוימת בזמן, שבו הגיעה תחנת עדכון הריבית. זה יכול לקרות 5 או 10 או 15 שנים אחרי שלקחתם את ההלוואה, וכשזה יקרה ההחזר החודשי פשוט יקפוץ בבת אחת בצורה משמעותית.

לא רק זה, אלא שרבים לקחו את השליש של הריבית הקבועה, במסלול "קבועה צמודה", כך שההחזר החודשי שלהם צפוי לעלות שנה אחרי שנה בגלל העליה במדד המחירים לצרכן (בקצב משוער של בערך 2% לשנה).

הערה: גם הריבית המשתנה כל 5 שנים יכולה להיות במסלול שצמוד למדד, או במסלול לא צמוד. רבים בחרו במסלול הצמוד, בגלל שבשנים הראשונות הוא איפשר להם החזר חודשי מעט נמוך יותר.

דוגמא:

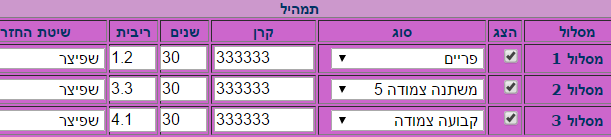

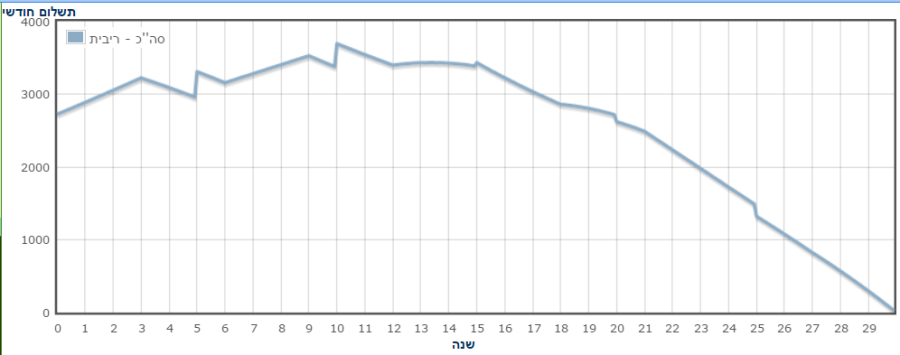

הגרפים הבאים מציגים מה יקרה להחזר החודשי שלכם, במשך ה 30 שנה הבאות, בתרחיש סביר מבחינת הצפוי בגזרת המדד והריבית. מדובר במשכנתא של 1,000,000 ש"ח, לתקופה של 30 שנה, שמחולקת בין שלושת המסלולים הנפוצים.

זהו התמהיל, בכל מסלול 333,333 ש"ח:

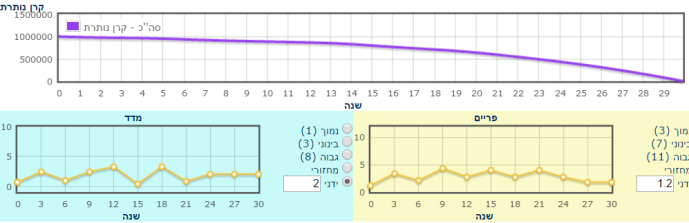

ניתן לראות שגם לאחר 10 שנות תשלום, אתם עדיין תהיו חייבים לבנק כ 90% מהסכום המקורי שלקחתם, כלומר כמעט ולא הקטנתם את הקרן.

כמו כן, שימו לב לשינויים בריבית הפריים (נגזר משינויים בריבית בנק ישראל), ובמדד המחירים לצרכן. לפי בנק ישראל המדד צפוי לעלות בין 1% ל 3% בכל שנה, ואילו ריבית הפריים אמורה לטפס בשנים הקרובות כי הבנק המרכזי של ארה"ב הודיע שהוא יעלה ריבית ל 3% עד סוף 2019 ובנק ישראל הודיע שהוא צפוי להעלות את הריבית בעקבות הבנק האמריקאי. עם זאת, בחישוב שמוצג לפניכם, התנודות בפריים לא עוברות את ה 3% ביחס להיום, במשך כל השלושים שנה הבאות, וזאת הנחה מקלה מכיוון שרק לפני שנים ספורות הריבית בישראל היתה גבוהה ב 5.5% שלמים, ובד"כ העלאות ריבית באות במצב של אין ברירה.

נכון שבנק ישראל הגביל את ריבית הפריים לשליש משכנתא, ובכל זאת, שימו לב עד כמה שההחזר החודשי הולך ומתייקר, בכל המסלולים:

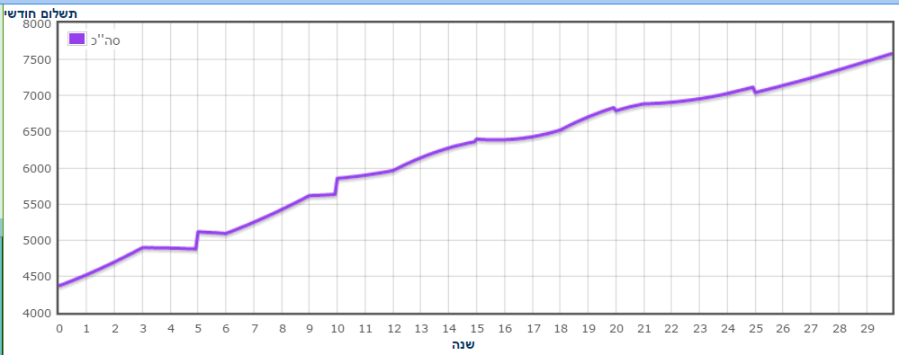

התשלום החודשי הכולל, עולה מ 4,340 ש"ח ל 5,150 כבר לאחר 5 שנים, ולאחר מכן ממשיך להתנפח עד לשיא של 7,540 ש"ח.

סה"כ ההחזרים על מיליון שקל הלוואה, מגיעים ל 2.2 מיליון ש"ח !

הגרף הבא מציג את כמות הכסף שנשרפת לכם כל חודש על הוצאות ריבית. כל שקל ששולם על ריבית הוא שקל שנשרף. השקל הזה לא הקטין את החוב שלכם לבנק ולא קידם אותכם בדרך לבעלות על דירה. ניתן לראות במשך 17 שנה ראשונות, תזרקו על תשלומי ריבית כמעט 3,400 שקל בחודש. להפסד הזה, חשוב לזכור להוסיף גם את התשואה שהפסקתם להרוויח. הכוונה לתשואה על ההון העצמי שהיה לכם (ככל הנראה כחצי מיליון שקל, שהיו לכם ולהורים שלכם) עד לרגע בו נתתם אותו כדי לקנות את הדירה.

.

.

.

********** מיתוס 23 **********

עליה של 1% בריבית תייקר את ההחזרים שלי ב 1% בלבד?

התשובה היא שממש לא. כשמחזירים הלוואה משלמים ריבית דריבית. בהלוואה של 20 שנה מבוצע 20 פעם החישוב של הריבית השנתית. ההבדל בין ריבית 3% לריבית של 4%, כשהוא חוזר על עצמו 20 פעמים, מועצם מאוד. עם זאת, צריך לזכור שהריבית מחושבת על החוב שלכם לבנק נכון לאותה שנה, והחוב הולך ויורד במרוצת הזמן.

כלל אצבע הוא כזה: בהלוואה ל 30 שנה, יש להכפיל ב 15 את השינוי בריבית. בהלוואה ל 20 שנה יש להכפיל ב 10 בלבד.

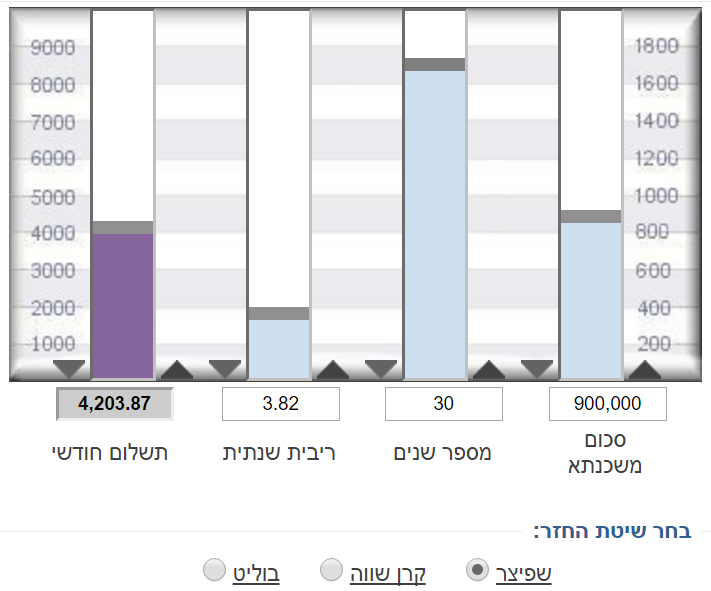

מחשבון משכנתא הציג את הנתונים הבאים עבור משכנתא של מיליון ש"ח, ל 30 שנה:

בריבית 1% = החזר חודשי של 3,216

בריבית 2% = החזר חודשי של 3,696 (תוספת של 15%)

בריבית 3% = החזר חודשי של 4,216 (תוספת של 31%)

בריבית 4% = החזר חודשי של 4,774 (תוספת של 48%)

בריבית 5% = החזר חודשי של 5,368 (תוספת של 67%)

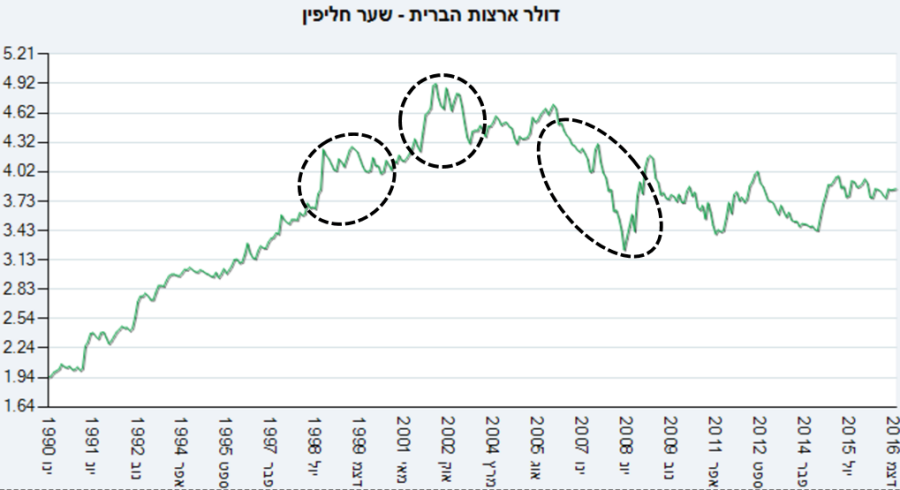

עליה של 4% ביחס לריבית ההתחלתית, גרמה להתייקרות של 67% בהחזרים החודשיים. נכון לרגע זה ריבית בנק ישראל עומדת על 0.1% בלבד, אך להזכירכם, באמצע שנת 2006 היתה ריבית בנק ישראל גבוהה ב 5.4% ביחס להיום, ובשנת 2002 היא היתה גבוהה ב 9% ביחס להיום.

.

.

.

********** מיתוס 24 **********

הבורסה יותר מסוכנת מהנדל"ן?

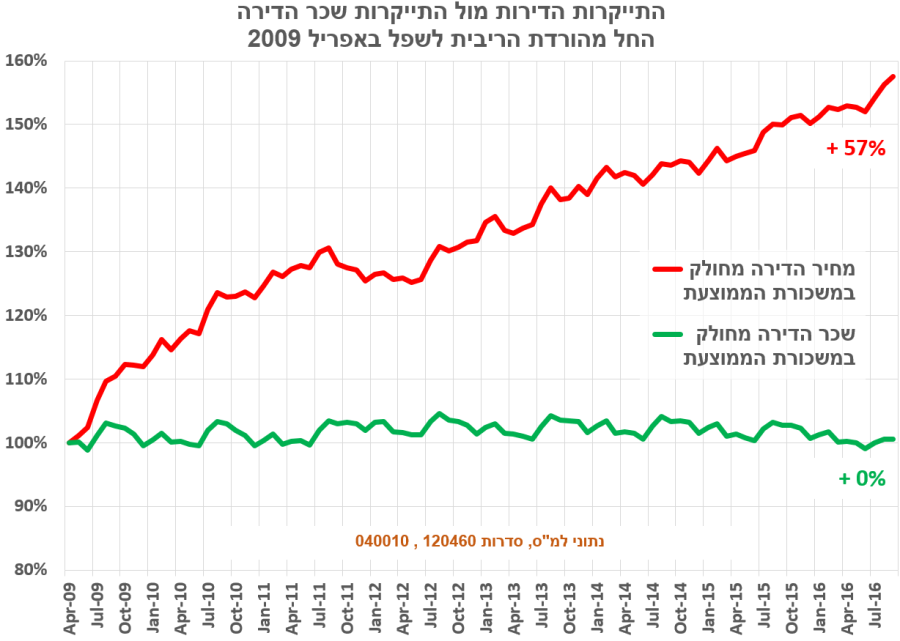

בשנת 2008 היתה קריסה איומה בבורסות בכל העולם. גם בבורסה הישראלית. זהו המשבר הכלכלי הגדול ביותר בכמעט 100 שנים (מאז השפל הגדול של 1929). ועם זאת, ערך המניות בבורסה ירד רק ב 50%. ולמה אני אומר "רק 50%" ? הרי להפסיד חמישים אחוז מהחסכונות שלכם זה המון נכון? התשובה היא שהכל יחסי. בבורסה אפשר, לעיתים רחוקות, להפסיד חצי מהכסף, אבל בנדלן אפשר להפסיד הכל. ממש הכל. ולמה? כי בנדלן ההשקעה היא ממונפת. אנשים עם הון עצמי של 400,000 קונים דירה ב 1.6 מיליון. כעת ירידה של 10% בערך הדירות, תימחוק להם 160,000 שקל, אלא שהסכום הזה הוא בעצם 40% מההון העצמי שהיה להם. בהנחה שה 400,000 היו חסכונות של הרבה מאוד שנות חיים, שלכם ושל ההורים שלכם, להפסיד 40% מהם זה מאוד לא נעים. אבל מה יקרה אם מחירי הדירות יירדו ב 20% ? במקרה כזה אתם כבר מפסידים 320,000 שקל. זה 80% מהחסכונות שלכם. ומה שמדאיג, אם ערך הדירות יירד ב 25%, אתם תפסידו את כל ההון העצמי שלכם. הכל ימחק. לגמרי. אם תמכרו את הדירה, תקבלו מספיק כסף כדי להחזיר את החוב שלכם לבנק, ועודף של אפס שקלים. במקום לקבל חזרה את ה 400,000 שחסכתם עם הוריכם, תקבלו 0.0 שקלים.

רוב הצעירים בכלל לא מבינים מה זה מניות. רוב האנשים יגידו ש "כסף מביא עוד כסף" אבל לא מבינים שרכישת מניות הופכת אותם לשותפים של אנשי העסקים ובעלי החברות העשירים. כשאתם משקיעים בבורסה, מומלץ מאוד להשקיע בתעודת סל שבעצם קונה לכם סל נרחב של מניות, כך שכל ארוע שקורה לחברה אחת בודדת כמעט ולא משפיע עליכם. אם טבע לא הצליחה למכור תרופה והמניה שלה נפלה, זה הרבה פחות משמעותי מבחינת שווי תיק ההשקעות שלכם, אם השקעתם באמצעות תעודות סל, ופיזרתם היטב את ההשקעה על פני ענפי תעשיה שונים, וגם על פני בורסות של ארצות שונות. קריסה של 50% בשווי הבורסה הישראלית, זה בעצם אומר שניתן לרכוש את כל החברות והמפעלים בארץ בחצי מחיר מאשר לפני הקריסה. דברים כאלה נדירים מאוד. אגב, שנתיים אחרי הנפילה של 2008 הבורסה כבר חזרה לערך הקודם שלה, והיום היא כבר גבוהה יותר.

הערה: חלק מהאנשים גם לא מודעים לכך שהרבה מניות משלמות דיבידנד, שזהו סוג של שכר דירה שכל מי שמחזיק במניה מקבל באופן שוטף. זה בנוסף לעליית הערך של המניה.

סיכון נוסף בנדלן, בעיקר למשקיעי נדלן, הוא העובדה שרוכשים דירה אחת ספציפית (לעומת סל נרחב של חברות בבורסה). במצב כזה, הגעה של אוכלוסיה לא טובה לשכונה, או מחלף שמתעכב וגורם לפקקים, עשויים להוריד את ערך הדירה שלכם אפילו יותר משאר השוק. מחוץ לגוש דן, יש גם סכנה שבניה מסיבית תגרום לעודפי דירות להשכרה, ואולי דווקא אתם תהיו אלו שנשארו בלי דייר – ובלי הכנסה שוטפת של שכר דירה, שעליה בניתם כדי לעמוד בתשלומי המשכנתא.

היזהרו מהמינוף- הוא מגדיל את הרווחים שלכם כשמחירי הדירות עולים, והוא ירסק את החסכונות שלכם בכל ירידה, אפילו קלה, של מחירי הדירות בישראל. אם טייקונים כמו נוחי דנקנר, אליעזר פישמן, אילן בן דב ומוטי זיסר איבדו את כל ההון האדיר שהיה להם בגלל השקעה ממונפת שאיבדה מערכה – זה יכול לקרות לכל אחד. אם מחירי הדירות יחזרו מ 150 משכורות ל 100 משכורות (עדיין מהיקרים ביותר בעולם המערבי), אתם עשויים לגלות שאתם אזרחים עם שווי נכסים שלילי – כלומר מצב שבו אפילו מכירת הדירה לא מסוגלת להביא מספיק כסף כדי לכסות את חוב המשכנתא שלקחתם, ובישראל הבנק רשאי לדרוש ממכם לספק ערבויות חדשות (לחזק בטחונות) במצב כזה. כמו כן, במידה ואכן נאלצתם למכור (או שהבנק מכר בשבילכם) וזה לא כיסה את החוב שנשאר- הבנק רשאי מבחינת בתי המשפט, לדרוש ממכם את שארית החוב, כאשר הוא רשאי לגבות גם ריבית פיגורים כבדה.

.

.

.

********** מיתוס 25 **********

בעלות על דירה נותנת שקט נפשי בלילה, ומגורים בשכירות לא

כמעט כולם רוצים להיות בעלי הבית של עצמם. לישון טוב בלילה, בידיעה שיש להם נכס. שהם הגיעו למשהו בחיים. אך זוהי הסתכלות פשטנית מאוד. צעיר שלוקח הלוואה גדולה כדי לרכוש נכס, רכש לעצמו גם חוב, במקביל לנכס. החוב גורם לדאגות חדשות: מה יהיה אם המדד יעלה? ויותר קריטי- מה יקרה אם הריבית תעלה? מה יהיה ההחזר החודשי החדש? מה יהיה אם ידרש תיקון יקר בצנרת? אך כל עוד מחיר הדירות כבר עלה מהיום שבו נרכשה הדירה, הרוכשים רגועים כי יש להם כרית בטחון: אם יתקשו בהחזרים, פשוט ימכרו את הדירה, יחזירו את החוב לבנק, ויקבלו בחזרה את ההון העצמי שלהם בתוספת רווח בגלל עליית ערך הדירות. לא נעים-לא נורא. ברגע שמחיר הדירה יורד ביחס למחיר בו רכשתם, אתם מאבדים את כרית הבטחון. כעת, מכירה פירושה הפסד, כמוסבר בפירוט במיתוס הקודם. מרגע זה, תהיו מודאגים מכל עליה בהחזר החודשי, וכמובן מפיטורין (בגלל שנדרשות היום שתי משכורות מלאות כדי לגמור את החודש, בעצם לא משנה אם הגבר מפוטר או האשה, מאותו רגע מתחילה מצוקה כלכלית).

רוב האנשים מבינים את זה, אבל חושבים שמי שגר בשכירות ישאר חסר כל לתמיד, ולכן עדיף לנסות להיות בעל נכס למרות הדאגות. אלא שזה לא מדויק- אם נשארתם בשכירות, ההון העצמי שלכם עדיין אצלכם. מאות אלפי שקלים שחסכתם, ולא פחות חשוב, מאות אלפי שקלים שההורים שלכם ממשיכים להחזיק בחסכונות שלהם כי לא השתמשתם בהם.

היום, לאחר שהריבית התייקרה, תשלומי שכר הדירה זולים יותר מאשר המשכנתא עבור דירה מסוימת. אם החלטתם לשכור דירת 3 חדרים, ולעבור לדירה גדולה יותר רק כאשר יהיה צורך מבחינת הילדים, בוודאי שתשלמו הרבה פחות ממי שקנה דירת 4 חדרים מראש, בגלל הצורך להתחשב בעתיד כבר ברגע הקניה.

שימו לב, אם היה בכוחכם לשלם משכנתא אבל מתוך בחירה החלטתם לשכור ולשלם פחות כל חודש, הרי שבעצם נשאר לכם עודף בסוף החודש. אם תשימו את הכסף הזה בחיסכון, אתם הולכים ומגדילים את ההון העצמי שלכם. יש לכם תיק השקעות שמניב תשואה כל חודש, וגם מקבל הזרמת עוד כסף מדי חודש. גם ההורים שלכם ממשיכים לקבל תשואה על החסכונות שלהם. לכן, ככל שעוברות השנים, כך מתחזקת כרית הבטחון שלכם, אלא שפשוט מאוד לא מדובר בנכס נדלני, אלא בנכס פיננסי (מזומן, מניות, אגרות חוב, פקדונות, קרנות השתלמות, תיק השקעות וכו'). האם זוג ששוכר דירה, עם תיק השקעות וחסכונות שצמח בנתיים למיליון שקל, לא ישן טוב בלילה? הרי אין לו חובות בכלל, ואם ידרש חס וחלילה לסכום כסף משמעותי פתאום- יש לו אותו זמין בכל עת. האם זוג ללא דירה הוא באמת "הומלס", או שאולי דווקא "חוב-לס" ?

אין מניעה כמובן לרכוש דירה ולהיות הבעלים שלה, רק חשוב להבין שדאגות וכריות בטחון יש בשני המסלולים, רכישה או שכירות, ולא נכון להסתכל על זה בפשטנות. עד היום הדאגה העיקרית של שוכרי הדירות היתה שמחירי הדירות כל הזמן עולים. במוקדם או במאוחר כאשר מגמת המחירים תשתנה והמחירים יתחילו לרדת, הדאגה של השוכרים תעלם, ואילו הדאגה של מי שרכש דירה- תתעצם.

בבקשה קחו את זה בחשבון.

.

.

.

********** מיתוס 26 **********

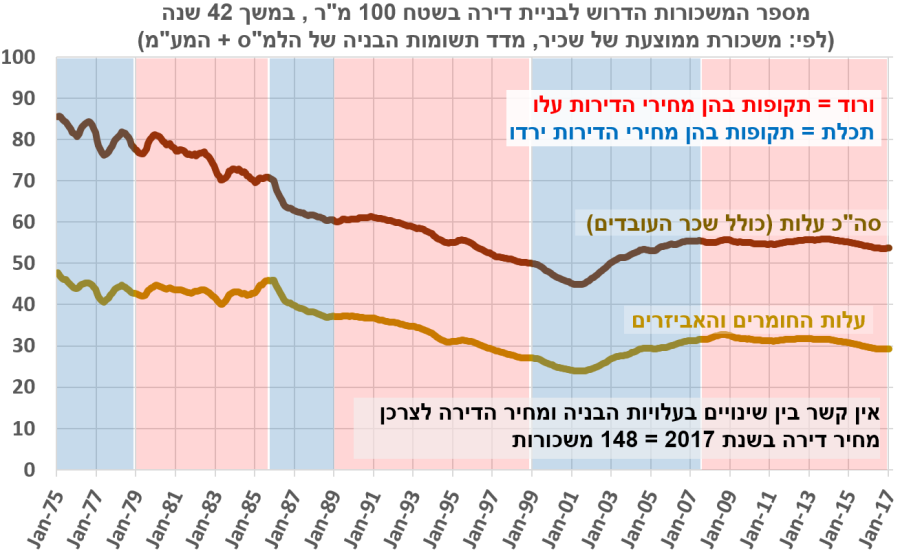

מחירי הדירות עלו כי עלות הבנייה עלתה

הביטו בגרף הבא, ותראו שאין שום קשר בין עלות הבניה בישראל לבין מגמת מחירי הדירות. במשך רוב ה 40 שנה האחרונות, עלות הבניה, במונחים של מחיר למטר רבוע כולל מע"מ, היתה בירידה. הכוונה למספר המשכורות שעובד שכיר ישראלי צריך לעבוד כדי לשלם על בניית מטר רבוע (המחיר בשקלים עלה, אבל המשכורות שלנו עלו מהר יותר).

לעומת זאת, מחירי הדירות, גם הם במונחים של "מספר המשכורות הדרושות" היו פעם בירידה ופעם בעליה, ללא קשר לעלות הבניה (האזורים הורודים והכחולים בגרף).

.

תובנות:

אם אין מחסור ובונים מספיק, אז מה כן גרם לעליית המחירים המטורפת?

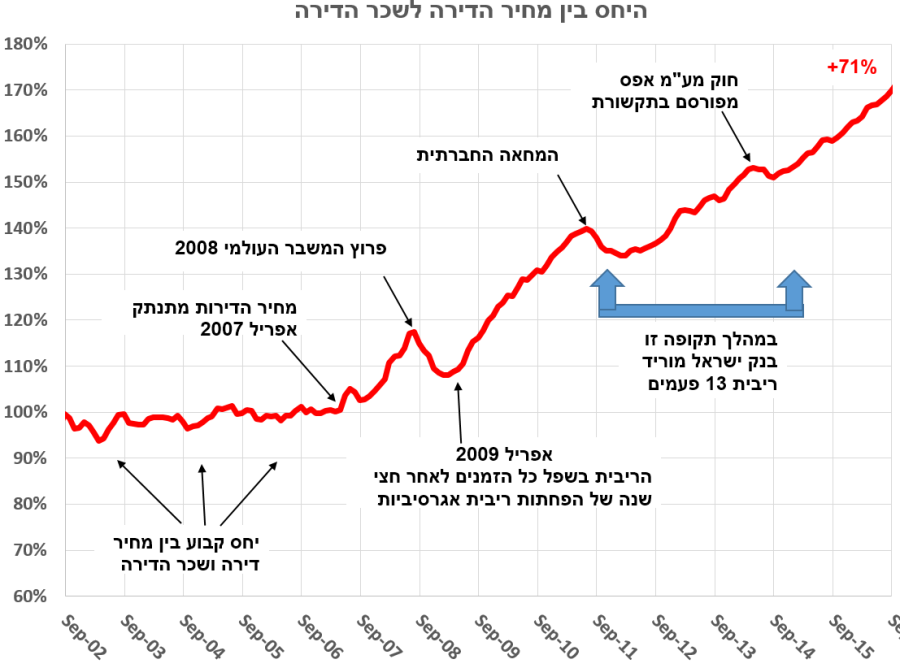

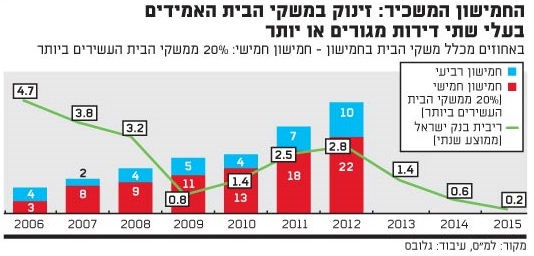

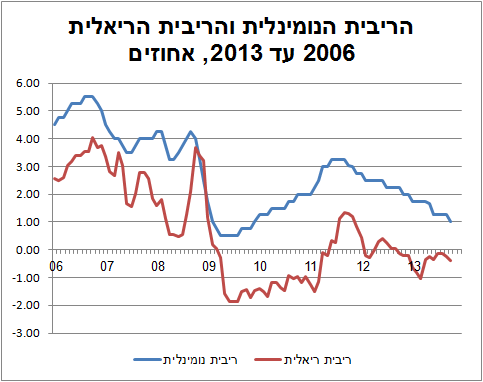

הריבית היא אחד הגורמים החזקים לעליות או ירידות מחירים. בנק ישראל הוכיח זאת באמצעות הגרף המדהים הבא, שבו מראים 14 שנים של ריבית מול 14 שנים של עליות וירידות במחירי הדירות. הגרף מוכיח שיש קשר הפוך- כשהריבית עולה מחירי הדירות יורדים, וכשהריבית יורדת מחירי הדירות עולים. כשהריבית יורדת יותר חזק, הקצב שבו עולים מחירי הדירות גם מתחזק. שימו לב שהקו האדום זה לא גרף מחירי דירות רגיל, אלא גרף של "קצב עלייה חודשי". הקו הכחול בגרף מייצג את הריבית הריאלית שיש בישראל.

תסתכלו טוב, הקו האדום והכחול הם ממש "תמונת ראי" אחד של השני (כדי להמחיש את זה ציירתי קו ירוק מקווקוו) :

גרף הריבית הראה לנו, שלמרות שבמהלך 14 שנה היו הרבה השפעות על השוק מבחוץ וכל מיני צעדים של הממשלה, המחירים התעקשו להגיב בעיקר לגובה הריבית הריאלית.

מה זה ריבית "ריאלית"?

ריבית ריאלית היא היכולת להרוויח מכך שלא בזבזנו את הכסף שלנו אלא שמנו אותו בחיסכון. אם יש פיקדון בבנק שמבטיח לנו שבעוד שנה נקבל את כספינו חזרה בתוספת 2% תשואה, אבל אנו מעריכים שבעוד שנה יוקר המחיה בישראל יעלה לפחות ב 3% (כל המוצרים יתייקרו ב 3%), אז בעצם אנחנו מפסידים 1% ולא כדאי לנו לשים את הכסף בפיקדון הזה. זהו מצב של 1% "ריבית ריאלית שלילית".

בעבר היתה תקופה שבה יכולנו לקבל 5% בפיקדון לשנה, כך שגם אם מחירי המוצרים מתייקרים ב 3% תוך שנה (כלומר מדד המחירים לצרכן עולה 3% בשנה), עדיין מצבו של מי שהפקיד רק השתפר כי אחרי שנה יש לו 5% יותר. זהו מצב של 2% ריבית ריאלית חיובית.

עכשיו ברור מה גרם להתפרצות מחירי דירות דווקא בתחילת 2009. לא מחסור שכביכול הלך והצטבר במשך שנים רבות קודם לכן, אלא ירידה דרמטית ביכולת לחסוך כסף. ישראל עברה בבת אחת ממצב שבו שווה לחסוך בבנק, למצב שבו לא שווה וצריך לקנות דירה כדאי לקבל תשואה "נורמלית".

תסתכלו בגרף הבא על הקו האדום ותראו שבתחילת 2009 הוא ירד מתחת לאפס! כלומר בנק ישראל הנהיג מדיניות שבה כל מי שמנסה לחסוך בבנק "נענש" על כך. במחצית השניה של 2011 הקו האדום עולה מעל האפס, וזוהי גם התקופה שבה היתה ירידה במחירי הדירות. (ירידה שרוב האנשים מייחסים למחאה החברתית שהיתה בדיוק באותו זמן.)

.

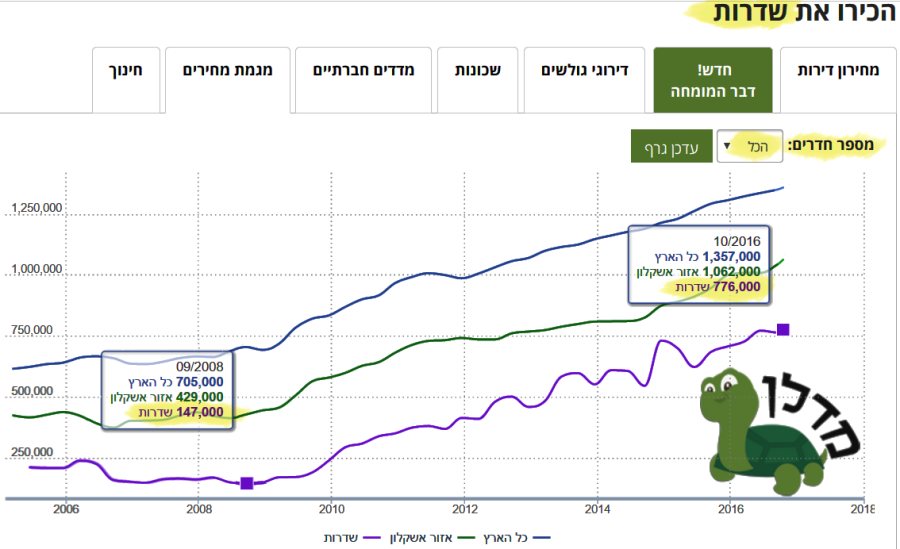

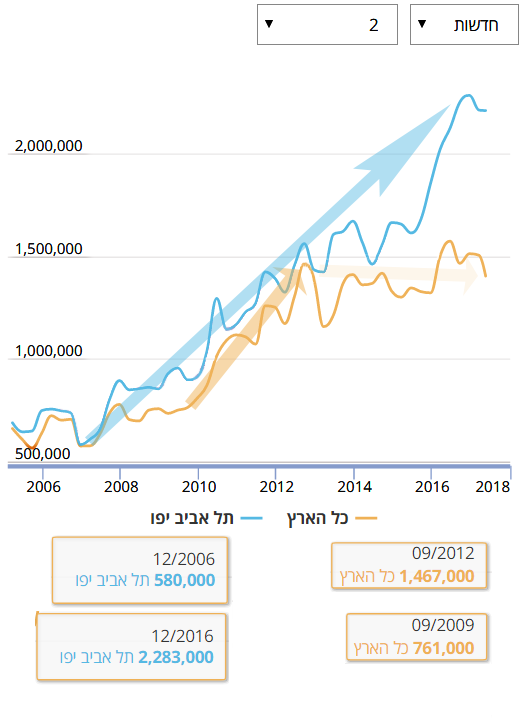

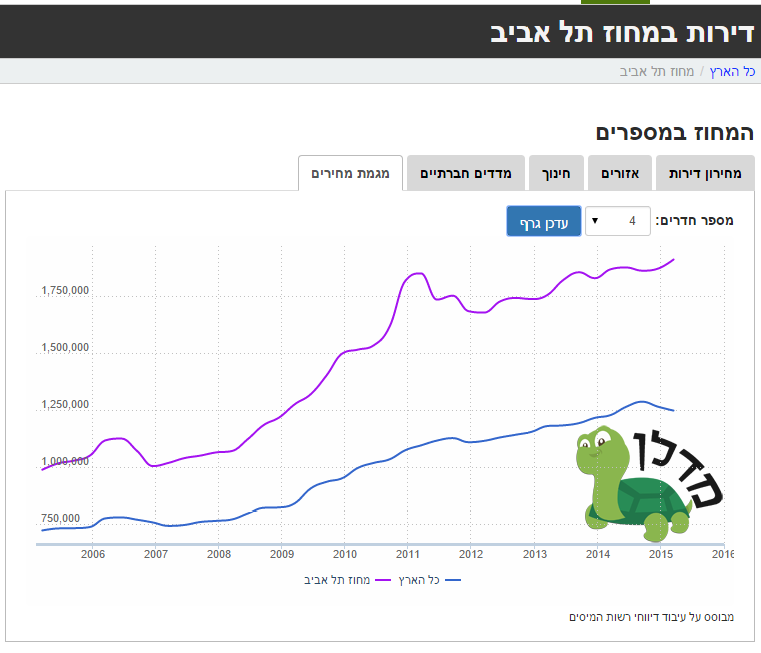

האם המחירים בתל אביב ירדו בגלל המחאה? שימו לב טוב לגרף הבא, מאתר מדלן: המחירים בת"א הגיע לשיא ברבע הראשון של 2011 וכבר מאז התחילו לרדת. הם ירדו עוד לפני המחאה החברתית (יולי-ספטמבר).

מדוע? עקב העלאת הריבית החדה בתחילת 2011 (כפי שרואים בגרף הקודם).

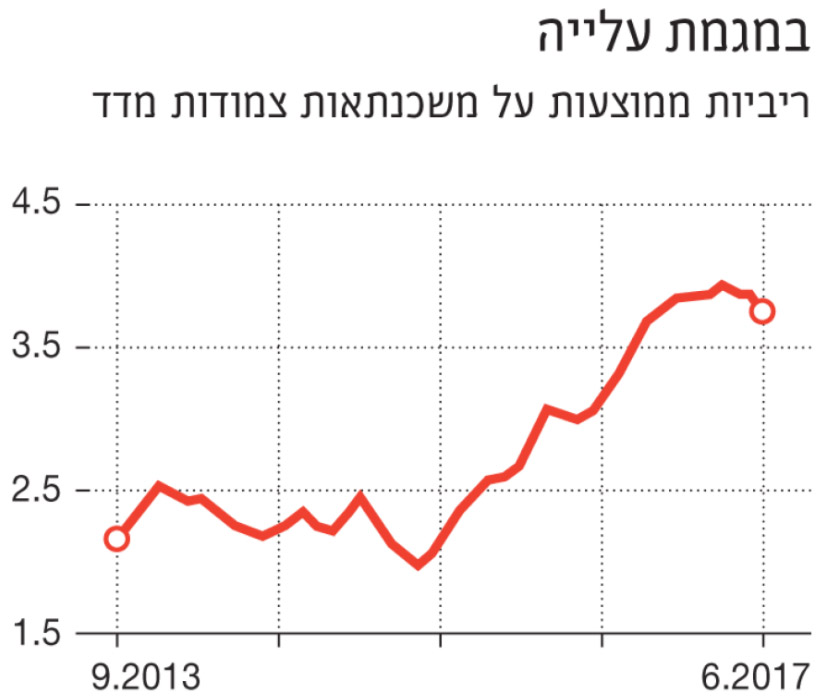

תסתכלו שוב, הפעם על סוף שנת 2006 – היתה שם מגמת ירידה ברורה, בכל הערים בארץ. מדוע? האם פתאום היה עודף היצע גדול, והמחירים ירדו, אבל רק לכמה חודשים, ואז שוב היה "מחסור בדירות"? או שאולי זה בגלל שנחתו קטיושות על חיפה בחודש יולי, במסגרת מלחמת לבנון השניה? אם כבר, אז אנשים ברחו מחיפה לשאר הערים בארץ והיינו צריכים לראות עליה בביקושים במרכז הארץ ובדרום. אבל מה שרואים במחצית השניה של 2006 זה שהמחירים ירדו בכל ישראל, וכשמסתכלים על הריבית שעלתה גבוה באותו זמן, מבינים למה. תסתכלו שוב בגרף הריבית ב 2006. הקו הכחול מראה שריבית בנק ישראל טיפסה ל 5.5%

.

חיפושים באינטרנט:

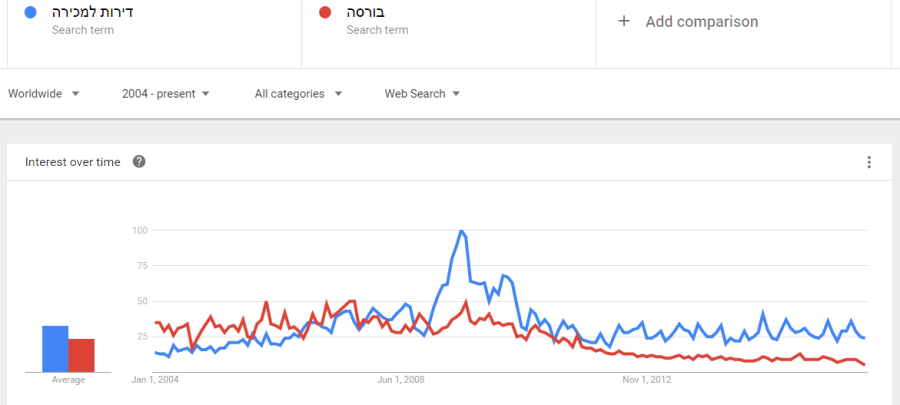

עוד הוכחה לכך שהשינוי בשוק הנדלן היה חד, ולא מחסור שהצטבר באיטיות במשך שנים, ניתן לראות בגוגל Trends.

תראו את הקו הכחול בגרף הבא: מספר החיפושים באינטרנט למילה "דירות למכירה" זינק בשנת 2009, ולמרות שהחיפושים בגוגל נרגעו קצת מאז 2010, עדיין יש בשנים האחרונות יותר חיפושים לדירות למכירה מאשר חיפושים של המילה בורסה. זהו מצב הפוך מאשר בשנים 2004-2007 , שנים שבהן הבורסה עלתה אבל הנדלן לא. במילים אחרות- האפיק שבו הציבור מתעניין, ועליו הוא מסתער וקונה בהתלהבות – הוא האפיק שעולה. לא מדובר במחסור בדירות ולא בפעולות של הממשלה. אנחנו, שמוכרים אחד לשני מניות או דירות, מעלים את המחירים ברגע שאנחנו בצד שמוכר ומרגישים שיש המונים שרוצים לקנות מאיתנו ומוכנים לשלם. פשוט מאוד.

.

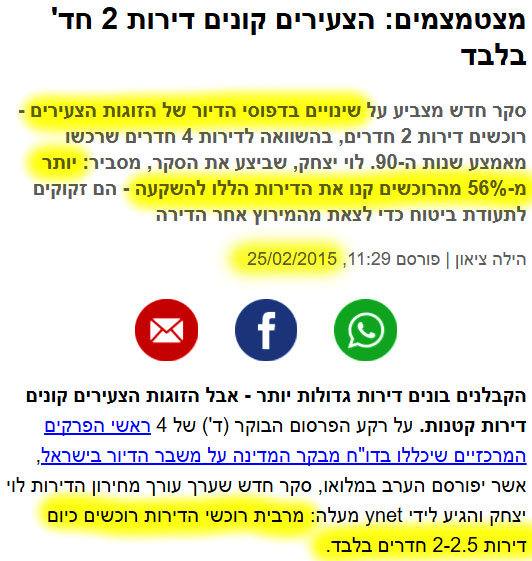

איך נראתה ההתנפלות על דירות במהלך שנת 2009 בשטח?

הנה כתבה מאוגוסט 2009, ארבעה חודשים אחרי שהריבית ירדה לשפל וגרמה להמונים לצאת לחפש דירה (ואני מזכיר: באותה תקופה היה מותר לקחת את כל המשכנתא בריבית פריים!):

.

.

עד כמה משמעותית היתה ההתנפלות של המשקיעים ב 2009? לפי סקר לוי יצחק, אחוז הקונים לצרכי השקעה, עלה מ 3% ל 50% !!!

.

.

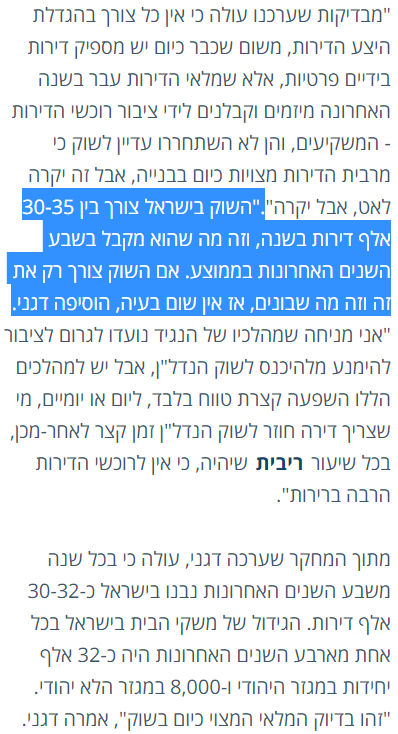

בשנים האחרונות, הפחד גורם לצעירים לרכוש דירות כמה שיותר מהר, אפילו בגיל צעיר. העיקר לקנות משהו לפני "שהמחירים יברחו". תופעה זו מעלה את הביקוש הרבה מעבר ל"ביקוש הקשיח" (בתקופה רגילה, רק מי שצריך דירה כדי לגור בה, הולך לקנות) ובכך גורמת לכך שמוכרי הדירות עדיין מצליחים להעלות את המחירים. לפי שמאי הדירות לוי, יצחק כ 56% מהצעירים קנו את הדירות להשקעה. לא מדובר ברכישות שנובעות מריבוי טבעי וצורך בבית למשפחה. לא מדובר במה שקוראים "ביקוש קשיח" שתמיד יהיה בישראל. מדובר פה ברכישות שלא היו מתבצעות בכלל אם לא היינו בתקופת פאניקה של עליית מחירי דירות. מדובר פה בעלייה בלתי-נורמלית בביקושים.

.

.

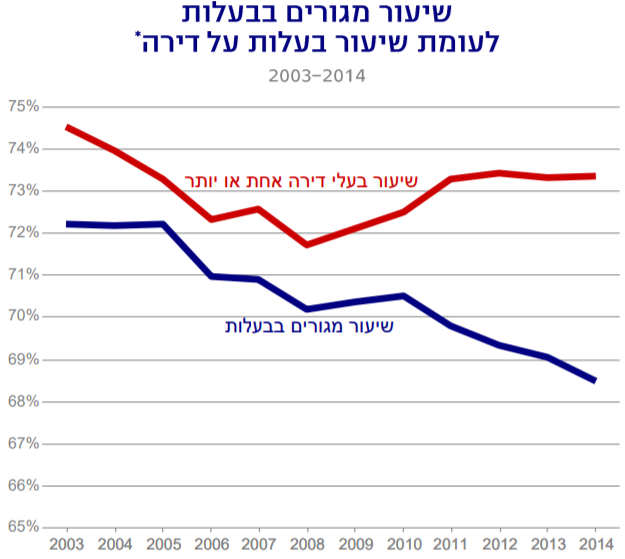

מכון שורש מראה זאת בגרף: הקו הכחול מראה שפחות ופחות אנשים גרים בדירה שבבעלותם, אבל הקו האדום מראה ששיעור בעלי הדירות דווקא עלה מאז 2008.

תופעה מוזרה זו מוסברת בקלות: פחות אנשים גרים בדירה שבבעלותם, לא בגלל שהם לא הצליחו לרכוש דירה, אלא בגלל שהם רכשו דירה אבל המשיכו לגור בשכירות!

.

אהבתם? שתפו בבקשה גם עם חברים ומשפחה.

ואל תקחו את הכתוב פה כמובן מאליו! תבדקו בעצמכם.

.

.

קישורים מומלצים להרחבת הידע (לסקרנים בלבד):

.

סרטון: 7 דעות ב 60 שניות:

האם יש בועת מחירי דירות בישראל? בכירי הכלכלנים וגורו נדל"ן עולמי מנתחים

רוברט שמין הוא גורו נדל"ן בינלאומי, אדם שהתחיל ביזמות נדל"ן ללא בגרות וללא כסף, ונהיה מיליארדר. מה הוא חושב על רכישת דירה בתל אביב? ומה חושבים הכלכלנים הכי מוערכים בישראל על השאלה אם כדאי לרכוש דירה היום?

עו"ד דרור שטרום היה הממונה על הגבלים עסקיים באוצר. ד"ר מיכאל שראל היה הכלכלן הראשי באוצר. עומר מואב הוא פרופ' לכלכלה בין המובילים ברמה העולמית, והיה היועץ הכלכלי של שר האוצר שטייניץ. יעקב שיינין מלמד כלכלה ומכהן כמנכ"ל חברת הניתוח מודלים כלכליים. פרופ' ירון זליכה היה החשב הכללי באוצר, והכין עם נתניהו את התוכנית הכלכלית שהוציאה את ישראל מהמיתון של 2003. עדי סקופ הוא אנליסט הבנקים של בית ההשקעות IBI.

הדמיון בין קריסת המחירים באירלנד 2007 לשוק הנדל"ן של ישראל 2017:

הויכוחים בתקשורת על העלאת מס הרכישה, כמות המשקיעים, האמונה של הציבור שהמחיר רק יעלה, המחשבה של הממשלה שבנייה בהיקף גדול תצליח לעצור את המחירים, הבנקאים שמרגיעים שלא תתפוצץ שום בועה. מדהים כמה דומה מה שקרה באירלנד, בשנים בהם בועת הנדל"ן התנפחה, לבין מה שקורה אצלנו היום.

תקציר: בשנת 2001 ירדה הריבית באירופה ושוק הנדל"ן באירלנד פרח, תוך עליות מחירים חדות. הנסיון להגדיל מס רכישה ולעצור את הבועה נכשל בגלל התנגדות של קבלנים ובנקאים. הריבית שעלתה ב 2006-2007 עצרה בסוף את המחירים, וכשהצעירים לא הצליחו כבר לקנות דירה, המחירים התחילו לרדת, משקיעים איבדו את הבטחון שלהם שכדאי להחזיק נדלן והציפו את השוק בדירות למכירה, ובסוף המחירים נעצרו רק לאחר שהנכסים איבדו 56% מערכם. גם בדבלין, בירת העסקים המאוד מבוקשת. שום דבר לא עצר את הנפילה, לא הורדת ריבית בחזרה, אפילו לאפס, וגם לא עצירת הבנייה.

מס דירה שלישית:

אתר "העין השביעית" שמוקדש לביקורת על העיתונים בישראל, מסביר איך מנסים לשטוף את המוח לציבור וליצור פחד אצל הפוליטיקאים, שאם יעבירו את "חוק ריבוי נכסים" הם יפגעו בחלשים ביותר כי שכר הדירה יזנק. כל זאת תוך התעלמות מניתוח כלכלי בסיסי, ותוך פרסום סיפורי אימה על שוכרים מסכנים. היום, לאחר חצי שנה, אנחנו יודעים שהסיפורים מאוד לא מייצגים, ויש כבר מספיק נתונים ששכר הדירה לא זינק אלא דווקא עלה לאט יותר מאשר בשנים הקודמות.

הטעיית גלגול המס: איך טענה שלא מתיישבת עם ניתוח כלכלי סטנדרטי הפכה לקונצנזוס בתקשורת?

.

כתבה נוספת בנושא של "העין השביעית":

מי עומד מאחורי הקמפיין נגד המס על בעלי דירות מרובות?

.

.

הבלוג "עולם המשכנתאות" של עובד לשעבר בבנק ישראל, דורון נחמני. הנה קטע לדוגמא:

"אז מה בכל זאת חשוב בחוק זה? מה שחשוב הוא להתמודד עם התופעה של בועת נדל"ן. בועת נכסים היא תוצאה של תהליך אורגני, שנובע מהדרך שבה מתגבשות ציפיות. יש לנו בעיה, כי מדובר בתהליך פתולוגי: עליית מחירי הנכסים יוצרת ציפיות להמשך עלייה, שמגבירות מצידן את הביקוש לרכישת נכסים, שהוא מצידו גורם להמשך עליית המחירים. זהו תהליך שמפרנס את עצמו. התוצאה היא מחזורי מחירים מוגזמים, שיכולים להסתיים באירועים משבריים. ציורית, מדובר כאן בגירסה של הונאת פירמידה: המחירים ימשיכו לעלות כל עוד יימצאו קונים חדשים לדירות שיקבלו את חוקי המשחק (כלומר: יאמינו שהמחירים הגבוהים מוצדקים); ברגע שייווצר מחסור ברוכשים – מחירי הדירות יצנחו. במשחקים כאלו יש נקודות משבר, ויש קורבנות טבעיים.

מקור הנושאים החמים

הנושאים החמים

דיון מחירי הדירות לאן?

דיון מחירי הדירות לאן?