הנושאים החמים

הנושאים החמים

השקעות

כל נושאי ההשקעות! החל מחיסכון פנסיוני והשתלמות, השקעות בשוק ההון ונדל"ן, ועד להשקעות בסטארטאפים וכו'.

מנהל הפורום: השקעות R הון, מקצועי בלבד

מנהל הפורום: השקעות R הון, מקצועי בלבד

3 תגובות

18 תגובות

15 תגובות

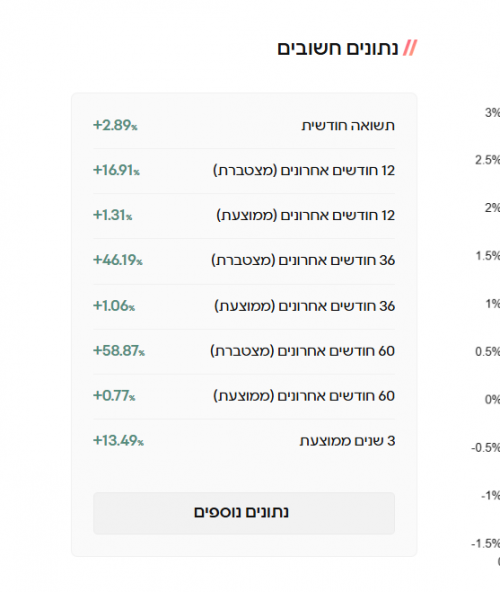

מודל הבטחת התשואה שהכרנו, צפוי להשתנות שוב בתחילת 2026.

זו לא חדשה, אך לא ראיתי שדיברו על זה כאן.

המודל הקיים:

כל קרן פנסיה זכאית ל30% הבטחת תשואה מנכסי הקרן

סכום זה מתחלק בין מסלולי הגימלאים למסלולי החוסכים באותה קרן פנסיה.

במסלולי הגימלאים הזכאות היא ל60% הבטחת תשואה. ומה שנותר מההבטחת תשואה, הולך למסלולי החוסכים.

לדוגמה:

בקרן הפנסיה של חברת XXX יש נכסים בגובה 100,000,000.

30M זה עם הבטחת תשואה, והיתר זה מסלולים רגילים.

ה30 הללו הולכים קודם כל למסלולי הגימלאים בקרן XXX ל60% מנכסי מסלולים אלו.

מה שנשאר מה30 הללו הולך למסלולים הרגילים של החוסכים.

בתכלס כיום, גימלאים נהנים מ60%, וחוסכים, מבערך 27%.

בשנת 2026 צפוי כלל חדש.

60% לגימלאים

30% לחוסכים מגיל 50 החוסכים במסלול ברירת מחדל.

היתר מה שנשאר, פוחת והולך עד שייגמר לגמרי.

להרחבה:

pensuni.com

pensuni.com

ותודה ל @Ins שהאירה את תשומת ליבי לנושא הזה

זו לא חדשה, אך לא ראיתי שדיברו על זה כאן.

המודל הקיים:

כל קרן פנסיה זכאית ל30% הבטחת תשואה מנכסי הקרן

סכום זה מתחלק בין מסלולי הגימלאים למסלולי החוסכים באותה קרן פנסיה.

במסלולי הגימלאים הזכאות היא ל60% הבטחת תשואה. ומה שנותר מההבטחת תשואה, הולך למסלולי החוסכים.

לדוגמה:

בקרן הפנסיה של חברת XXX יש נכסים בגובה 100,000,000.

30M זה עם הבטחת תשואה, והיתר זה מסלולים רגילים.

ה30 הללו הולכים קודם כל למסלולי הגימלאים בקרן XXX ל60% מנכסי מסלולים אלו.

מה שנשאר מה30 הללו הולך למסלולים הרגילים של החוסכים.

בתכלס כיום, גימלאים נהנים מ60%, וחוסכים, מבערך 27%.

בשנת 2026 צפוי כלל חדש.

60% לגימלאים

30% לחוסכים מגיל 50 החוסכים במסלול ברירת מחדל.

היתר מה שנשאר, פוחת והולך עד שייגמר לגמרי.

להרחבה:

שינוי מודל הבטחת התשואה בקרן הפנסיה המקיפה

חוסכים בקרן הפנסיה המקיפה זכאים להבטחת תשואה על הצבירה בקרן. במסגרת שינוי המודל, הבטחת התשואה תיוחס בעתיד רק לחוסכים במסלול לחוסכים מעל לגיל 50 ולמקבלי הקצבאות.

pensuni.com

ותודה ל @Ins שהאירה את תשומת ליבי לנושא הזה

35 תגובות

20 תגובות

66 תגובות

212 תגובות

שלום וברכה לכל המומחים ההמוניים של פרוג.

פתחתי את דו"ח הפנסיה, וראיתי שאני מבוטח במסלול גלעד כללי.

אני מאמין שאין הכשר.

הבנתי גם שהוא שונה ממסלול פנסיה רגיל - מכיון שמדובר בפנסיה ותיקה.

אם אפשר לברר מה ההבדלים בין מה שיש לי, למה שמוצע כיום?

ומה עלי לברר בשביל לשקול מעבר מסלול?

@השקעות R הון @מקצועי בלבד @ה. שלמה

תודה רבה!!

פתחתי את דו"ח הפנסיה, וראיתי שאני מבוטח במסלול גלעד כללי.

אני מאמין שאין הכשר.

הבנתי גם שהוא שונה ממסלול פנסיה רגיל - מכיון שמדובר בפנסיה ותיקה.

אם אפשר לברר מה ההבדלים בין מה שיש לי, למה שמוצע כיום?

ומה עלי לברר בשביל לשקול מעבר מסלול?

@השקעות R הון @מקצועי בלבד @ה. שלמה

תודה רבה!!

1 תגובות

32 תגובות

14 תגובות

0 תגובות

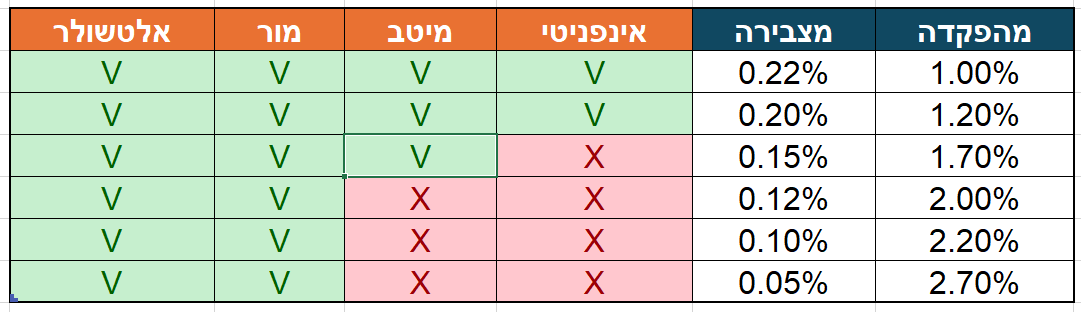

בכל קרן פנסיה גמל וכדו' ישנה אפשרות למנות מוטבים, בעיקרון אין עניין למנות מוטבים כיון שבלאו הכי זה הולך ליורשים אלא אם כן רוצים להוריש את זה למישהו אחר.

רק שהייתה עכשיו פסיקה תקדימית שקרן שיש בה מוטבים המוטב קודם לנושים, כך שאם יש לבעל הקרן חובות הם לא יכולים לגבות זאת מקרן הפנסיה.

כך שמי שיש לו במשפחתו אנשים מבוגרים עם חובות וקרן פנסיה מומלץ לשקול זאת, וגם כל אחד לעצמו מומלץ לשקול זאת.

רק צריך לציין שזה פסיקה תקדימית של בית משפט השלום, יתכן ועוד יהיו על זה עירור בערכאה גבוהה יותר.

www.bizportal.co.il

www.bizportal.co.il

רק שהייתה עכשיו פסיקה תקדימית שקרן שיש בה מוטבים המוטב קודם לנושים, כך שאם יש לבעל הקרן חובות הם לא יכולים לגבות זאת מקרן הפנסיה.

כך שמי שיש לו במשפחתו אנשים מבוגרים עם חובות וקרן פנסיה מומלץ לשקול זאת, וגם כל אחד לעצמו מומלץ לשקול זאת.

רק צריך לציין שזה פסיקה תקדימית של בית משפט השלום, יתכן ועוד יהיו על זה עירור בערכאה גבוהה יותר.

פסיקה: הכספים שנחסכו - ליקיריכם בלבד גם אם קיימים עיקולים ונושים

כספים שלא הוגדרו למוטבים ייכנסו לעיזבון הכללי וכן יכולים לעבור לנושים

11 תגובות

הצטרפות לניוזלטר

איזה כיף שהצטרפתם לניוזלטר שלנו!

מעכשיו, תהיו הראשונים לקבל את כל העדכונים, החדשות, ההפתעות בלעדיות, והתכנים הכי חמים שלנו בפרוג!

לוח לימודים

מסלולי לימוד שאפשר להצטרף

אליהם ממש עכשיו:

לוח מודעות

- מתחם האירוח והנופש

- נוצר:

- ברוריה2266

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דירת גן ירושלים

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דודושש

- נוצר:

- איילת מאפרת כלות

- נוצר:

- Patisserie Design

- נוצר:

- Patisserie Design

- נוצר:

- Patisserie Design

- נוצר:

- Patisserie Design

- נוצר:

- עדי טל

- נוצר:

- עדי טל

- נוצר:

- עמותת שלוה

- נוצר:

- קניות בכיף

- נוצר:

- תמי בוקסבוים צלמת

- נוצר:

- סלברייט

- נוצר:

- סלברייט

- נוצר:

- צ'למער

- נוצר:

- wg

- נוצר:

- אברהם צבי חיים

- נוצר:

- hal17

- נוצר:

- מורה מורתית

- נוצר:

- שלמה הלפרין

- נוצר:

- מורה מורתית

- נוצר:

מתחם אירוח לימי גיבוש, שבתות חתן וקבוצות

5 וילות מחוברות בלב בית שמש

המקום המושלם...

וילת ''נופש בגבעה” – חופשה ברמה אחרת באשקלון!

וילת “נופש בגבעה” אירוח ברמה אחרת...!!

פתוחה...

סוויטות נוף להרים 5 דקות מהציון!

מתחם הצימרים המפנק שלנו ממוקם במרחק 5 דק הליכה...

דירת נופש ענקית ומפנקת בלב ירושלים

דירת נופש משופצת מהיסוד, ברמה הגבוהה ביותר, 5...

וילה גדולה ומפנקת לשבת הגדול ולפסח במרכז

וילה גדולה יפהפיה ונקיה עם נוף פנורמי באוירה...

וילה משפחתית עם נוף קסום ואווירה מיוחדת

דירת נופש גדולה מפנקת ומאובזרת

נמצאת בישוב...

נופש משפחתי בסטנדרט שלא הכרתם

רוממותא הוא מתחם נופש חרדי פרימיום למשפחות...

חווית נופש מפנקת במרומי העיר טבריה

למה לבחור ב"נופי הגליל":

וילה שומרת שבת...

וילה ענקית בירושלים עם נוף מטורף להר הבית - מקלט פרטי בוילה

וילה ענקית

240 מ"ר בנוי בסגנון עתיק עם קשתות...

איפור כלה יקרה? מוזמנת להיות מושלמת!😍

כלה יקרה - איילת דיקמן, מאפרת ומתסרקת כלות...

מבצע על עוגות מעוצבות /מוס/ עוגות מספרים לכל אירוע

עוגות מעוצבות לכל אירוע , בכשרות העד"ח.

בנוסף...

מתנות נשיקות / סוכריות / קינוחים ממותגות לכל אירוע/ פרסום לוגו

נשיקות / סוכריות ממותגות הן דבר הכי אהוב בכל...

מתנות קונדיטוריה יוקרתית עם טעם ייחודי באחריות !!!

עוגות מעוצבות , עוגות מוס בטעמים מובחרים...

מתנות בר קינוחים מרהיבים ובחלקם ממותגים לאירוע מכבד

בכשרות בד"ץ העד"ח, עשוי מחומרי גלם איכותיים...

למכירה אופניים חשמליים של חברת SHIKKO – מצב מעולה!

למכירה אופניים חשמליים איכותיים מבית SHIKKO...

למכירה למכירה- מכונת כביסה פתח עליון כמו חדשה

במצב מצוין כמו חדש ממש !

שמורה ועובדת מושלם ...

דרוש/ה דרוש/ה מרפא/ה בעיסוק לבית ספר שלוה

דרוש/ה מרפא/ה בעיסוק לבית ספר שלוה, מספר משרה...

קופון מאגריום - מכירות יומיות – בקליק אחד

לא יודעת אם רק אני מרגישה ככה,

אבל יש היום כל...

צילום ניו־בורן מקצועי במחירים נגישים (החל מ־550 ₪)-0583299660

היי אני תמי

צלמת ניו בורן,

מזמינה אתכם לזמן...

עיצוב אופנה נועה ואפרת מזמינות אותך לקבל את הקולקציות הכי עדכניות מאליאקספרס >>>

נעים מאוד, אני נועה - סטייליסטית

ואני אפרת -...

קופון 4 זוכות בשובר לתכשיט יוקרתי במגנוליה! 💎וספר המתכונים ״חגיגה מתוקה״ במתנה לכל אחת!

החגיגה יוצאת לדרך עכשיו!

גם מתנה לכל אחת וגם...

סטים של ספרי קודש במחיר הזול ביותר, משלוח חינם!!!

סט ש''ס חתנים עוז והדר 20 כרכים במחיר 2300...

מחפש להחליף דירת 3 חדרי שינה בירושלים לדירת 3 חדרי שינה בנתניה לפסח!!

מחפש להחליף דירת 3 חדרי שינה בירושלים בדירת 3...

דירה לליל הסדר בחיפה וחול המועד

4 חדרים נוחים

נוף לים

חיפה

עקיבא 3 חיפה

קומה...

למכירה זוג מנורות תלויות חדשות לא באריזה(:

2 מנורות תלויות, צבע שחור בשילוב עץ, 3 מצבי...

למכירה מצלמה 5D Mark III + עדשת 24-70mm f/2.8 L

למכירה כלי עבודה מקצועי במחיר של מצלמת כניסה...

טיטולים של חברת פמפרס מידה 1-2 חדש באריזה

קיבלנו תלוש מלניאדו לקניית טיטולים של פמפרס...

למכירה למכירה מצלמה 5D Mark III + עדשת 24-70mm f/2.8 L

למכירה כלי עבודה מקצועי במחיר של מצלמת כניסה...

אהבת את הפורום? שתף>>

Reactions: ד.מ., למד מכל אדם, אחד שמחשב ועוד 14 משתמשים17 //