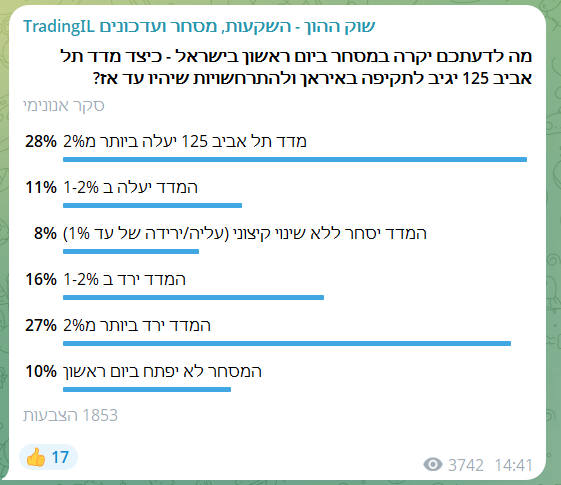

הנושאים החמים

הנושאים החמים

השקעות

כל נושאי ההשקעות! החל מחיסכון פנסיוני והשתלמות, השקעות בשוק ההון ונדל"ן, ועד להשקעות בסטארטאפים וכו'.

מנהל הפורום: השקעות R הון, מקצועי בלבד

מנהל הפורום: השקעות R הון, מקצועי בלבד

128 תגובות

870 תגובות

6 תגובות

אשמח לשמוע דעתכם על זה

market.tase.co.il

חברת דיאסאייטי, (DSIT) חברת בת של רפאל

market.tase.co.il

חברת דיאסאייטי, (DSIT) חברת בת של רפאל

הונפק רק ביום שישי האחרון וכבר עשה מעל 170%!

מה ההימור שלכם?

דף הבית - הבורסה לניירות ערך בתל אביב | אתר הבורסה

הבורסה לניירות ערך ממלאת תפקיד מרכזי במשק הישראלי ויש לה תרומה חשובה לצמיחתו. אתר הבורסה מאפשר צפייה בנתוני מסחר, דיווחי חברות ותוכן על הבורסה. האתר מהווה כלי עבודה לציבור המשקיעים, לחברות הבורסאיות ולכל קהילת שוק ההון.

הונפק רק ביום שישי האחרון וכבר עשה מעל 170%!

מה ההימור שלכם?

הודעת הנהלה:

הודעות הועתקו מאשכול

www.prog.co.il

www.prog.co.il

כמו כן, יש לי גם על מדדים לא מפוזרים, כמו ישראל והודו.

הודעות הועתקו מאשכול

דיון - הסקר הגדול | פאסיביים, האם שרדתם?!

חברים יקרים, לפני כשנתיים בדקנו כאן בסקר עד כמה אנחנו פאסיביים. קל מאוד להצהיר על "קנה והחזק" כשהשוק עולה או יציב, אבל החיים (והבורסה) מזמנים לנו מבחנים בזמן אמת...

www.prog.co.il

כמו כן, יש לי גם על מדדים לא מפוזרים, כמו ישראל והודו.

74 תגובות

עריכת הנהלה:

ההודעות הועתקו מאשכול

www.prog.co.il

www.prog.co.il

כך שדי סביר שזה תוזמן להיום בדווקא.

ההודעות הועתקו מאשכול

השקעות - עדכונים בשוק ההון למשקיעים פאסיביים.

המשקיעים הפאסיביים מתבקשים כל העת ע"י המומחים שלא לעקוב אחר חדשות. אמנם ברצוני לרכז אשכול שבו יהיו עדכונים חדשים ייעודים רק למה שנוגע לניהול השקעות פאסיביות - בתי מסחר / קרנות סל חדשות, ועוד. ולא למה שקורה מסביב. למשל @מקור המיע האמין קיבל דיווח מחברת אינווסקו כי: "אנחנו ננפיק 3 קרנות סל על...

www.prog.co.il

בכל מקרה אין מסחר היום.

כך שדי סביר שזה תוזמן להיום בדווקא.

20 תגובות

חברים יקרים,

לפני כשנתיים בדקנו כאן בסקר עד כמה אנחנו פאסיביים.

קל מאוד להצהיר על "קנה והחזק" כשהשוק עולה או יציב,

אבל החיים (והבורסה) מזמנים לנו מבחנים בזמן אמת.

www.prog.co.il

הפעם, הסקר פחות בודק "מה אתם",

אלא "מה קרה מאז"...

האם הצלחתם להיצמד לתוכנית המקורית,

או שהמציאות גרמה לכם להפוך לאקטיביים יותר (או פחות)?

נשאל כך:

הצביעו והשפיעו!

שימו לב הסקר גלוי!

לפני כשנתיים בדקנו כאן בסקר עד כמה אנחנו פאסיביים.

קל מאוד להצהיר על "קנה והחזק" כשהשוק עולה או יציב,

אבל החיים (והבורסה) מזמנים לנו מבחנים בזמן אמת.

דיון - הסקר לבעלי תיק השקעות

הסקר פונה למשקיעים הפאסיבים בעלי תיק השקעות. עד כמה אתם פאסיביים?

www.prog.co.il

אלא "מה קרה מאז"...

האם הצלחתם להיצמד לתוכנית המקורית,

או שהמציאות גרמה לכם להפוך לאקטיביים יותר (או פחות)?

נשאל כך:

- האם בצעתם פעם מכירה בפאניקה?

- האם שיניתם גישה בפיזור קרנות הסל שלכם?

- האם לפעמים אתם חוששים להשקיע וממתנים לראות את ההתפתחויות?

- האם השקעתם במנייה ספציפית לפי המלצה של אנליסט, מרצה וכדומה?

הצביעו והשפיעו!

שימו לב הסקר גלוי!

202 תגובות

7 תגובות

נספח לאשכול הזה -

www.prog.co.il

באשכול פה תוכלו לשאול את השאלות שיש לכם למשתפים הנכבדים, וכן להאיר או להעיר על מה שהתפרסם שם מכלי ראשון.

נא לשמור על שיח ענייני, מכובד ומכבד.

דרוש מידע - שתפו את הטעויות שלכם כדי שאחרים לא יטעו יותר לעולם בזכותכם

עלה רעיון לשתף בטעויות ברמאויות שעקצו אותנו שרימו אותנו נשתף כדי שאחרים לא יעקצו ולא יפסידו את הכסף האחרון שלהם חברים. אין מה להתבייש מה שנגזר על האדם זה נגזר אבל מכאן ולהבא הבחירה שלנו לנצל את זה לטובה והטובה הגדולה ביותר תהיה לשתף את זה כדי שאחרים לא יעקצו עריכת מנהל: שימו לב! האשכול הזה...

www.prog.co.il

נא לשמור על שיח ענייני, מכובד ומכבד.

59 תגובות

201 תגובות

בעקבות האשכול הזה שבו @ה. שלמה חשף בפנינו את המדד S&P 500 Low Volatility

חשבתי שכדאי להשקיע בקרנות ממונפות שמחקות את המדד הנ"ל

הלוא החסרון המשמעותי של הקרנות הממונפות לעומת סוגי מינוף אחרים

היא אפקט השחיקה בעקבות התנודתיות

וכשמדובר במניות בעלי תנודתיות נמוכה אפקט השחיקה הרבה פחות משמעותי

וכך ניתן לקנות קרנות ממונפות ולא להפסיד מהשחיקה

כמובן, שעדיין מדובר בהשקעה בעלת סיכון גבוהה יותר שהיא לא מתאימה לכל אחד

הייתי גם נזהר לא לשים סכום מדאי גבוה וכו'...

השאלה באופן כללי

מה דעתכם על זה?

והאם יש קרנות כאלו?

חשבתי שכדאי להשקיע בקרנות ממונפות שמחקות את המדד הנ"ל

הלוא החסרון המשמעותי של הקרנות הממונפות לעומת סוגי מינוף אחרים

היא אפקט השחיקה בעקבות התנודתיות

וכשמדובר במניות בעלי תנודתיות נמוכה אפקט השחיקה הרבה פחות משמעותי

וכך ניתן לקנות קרנות ממונפות ולא להפסיד מהשחיקה

כמובן, שעדיין מדובר בהשקעה בעלת סיכון גבוהה יותר שהיא לא מתאימה לכל אחד

הייתי גם נזהר לא לשים סכום מדאי גבוה וכו'...

השאלה באופן כללי

מה דעתכם על זה?

והאם יש קרנות כאלו?

9 תגובות

אתמול פורסם מיזם "אפריון" של חסידי ויז'ניץ,

המיזם משלב חיסכון בשוק ההון וזכאות להלוואות גמ"ח לנישואי הילדים.

לאחר עיון בחוברת ובניית תחשיב,

רציתי להציף כאן כמה נקודות לדיון כלכלי ענייני.

מהן המעלות בתוכנית?

איפה היזמים טוענים שהמודל "מנצח"?

היתרון המרכזי שמוצג בתוכנית מבוסס על מניעת פגיעה ב"ריבית דריבית" של הקרן. בחיסכון רגיל, כשמגיע מועד החתונה,

ההורה נאלץ למשוך סכום משמעותי (למשל 150,000 ש"ח) בבת אחת.

משיכה כזאת מקטינה באופן דרמטי את הקרן

וקוטעת את פוטנציאל התשואה

שהסכום הזה היה יכול להניב בעשרות השנים הבאות.

במודל הם מאפשרים שהחוסך לא ימשוך כספים מהחיסכון המושקע בשוק ההון.

במקום זאת, הוא מקבל הלוואה מהגמ"ח.

הקרן בשוק ההון נשארת שלמה וממשיכה לצבור תשואה על מלוא הסכום,

בעוד הפירעון מתבצע בתשלומים קטנים ופריסה ארוכה.

כשהם מעריכים את ההטבה ב200,000 ₪.

מה הם שכחו?

המושג של השארת קרן מושקעת ולקיחת הלוואה כנגדה

היא לא המצאה של המיזם.

כל משקיע בשוק ההון יכול לקחת הלוואה

(מהבנק או מבית ההשקעות כנגד הצבירה)

כדי להימנע ממשיכת הקרן.

ההטבה היחידה אם כן היא

במתן ההלוואה "ללא ריבית",

מה פחות טוב בתוכנית?

1. התוכנית מניחה כנקודת מוצא

ש"אין אפשרות לחתן ילדים ללא הלוואות".

במקום לעודד חיסכון אגרסיבי יותר או מינוף מבוקר בגיל צעיר

שיכול להניב תשואה גבוהה ולייתר את הצורך בחובות גדולים בעתיד,

המודל אומר: אי אפשר בלי הלוואות.

2. בגמל להשקעה משלמים מס רווח הון.

היזמים לא מציגים את הטבת קרנות ההשתלמות (למי שזכאי לכך),

מה שיכול להשפיע משמעותית על הסכום הסופי שיישאר בידי ההורים.

(אחד המארגנים טען בפורום

שחלילה אסור לגלות להורים על ההטבה

כי הם עלולים למשוך בהפסד)

3. אובדן תשואה אלטרנטיבית.

מכיוון שחלק משמעותי מההפקדה החודשית

עובר לקופת הגמ"ח ולא לשוק ההון,

חלק מהכסף "קפוא" ולא צובר תשואה.

המשמעות במספרים,

תחת הנחה של תשואה שנתית של 10% בשוק ההון,

המצטרפים מוותרים על תשואה אלטרנטיבית של כ-167,751 ש"ח

(מרגע הלידה ועד גיל 18 של הבן הבכור).

וההפסד הולך ומתעצם, כי כספי הפיקדון ששוכבים בגמ"ח (108,792 ש"ח) ממשיכים "לשכב" בגמ"ח בלי תשואה עד לנישואי הילד האחרון.

[התחשיב לפי אפריון מוגבר>]

החיסרון המשמעותי ביותר בעיניי הוא בגישה הניהולית,

שמעוררת תחושת פטרונות ומעלה סימני שאלה בנוגע לשקיפות.

שימו לב לציטוט הבא מתוך החוברת:

"בתום המסע הארוך הזה, אנשים אלו ניצבים ומצהירים בקול חד וברור: זוהי התוכנית הכי טובה עבור ציבור אנ"ש מכל בחינה אפשרית. קשה להניח שאנשים רבים כל כך ונטולי כל כוונת רווח, יטעו. אדרבה, סביר כי מאחורי כל הצעה אחרת שאינה מגיעה ממקור של עסקנות טהורה, מתחבאת יוזמה כלכלית, שלא תראה דופי בהסתרת פרטים או נתונים מסויימים שעשויים לגרום ללקוח לחשוב פעמיים..."

ובהמשך נכתב:

"לתשומת לב: חברי הנהלת 'אפריון' נמצאים כאן בדיוק כדי לענות על שאלות מסוג זה, וממש מצפים שיאתגרו אותם..."

עם כל הכבוד להשקעה של העסקנים,

האם באמת מצפים שיאתגרו אותם?

נכון לעכשיו, המידע הקריטי ביותר נותר חסוי.

מסתירים את גובה דמי הניהול.

(ייתכן כדי לא לעורר שאלות על רווחיות הגוף המנהל,

אם כי מוזכר פעם אחת בחוברת: 'הדרך הזולה ביותר'),

ולא מפרטים את מסלול ההשקעה.

הגישה המורגשת היא: "סמכו על הפטרונים",

עם ציפייה שתתקדם לחתימה ותעביר את הכספים.

כשמצהירים בביטחון: "על רווח נוסף של 200,000 שקל!"

זה מרגיש כמו עושים לך טובה ענקית

ולא מבקשים חלק ברווחים,

מי שלא מבין מקבל הרגשה מוטעית

שזה מוצר שחייבים לחטוף לפני שיגמר.

עריכה:

תוספת חשובה לאזרחי ארה"ב

www.prog.co.il

המיזם משלב חיסכון בשוק ההון וזכאות להלוואות גמ"ח לנישואי הילדים.

לאחר עיון בחוברת ובניית תחשיב,

רציתי להציף כאן כמה נקודות לדיון כלכלי ענייני.

מהן המעלות בתוכנית?

- הנגשה והשקעה לטווח ארוך – על פי התוכנית

רוב הכספים יופנו להשקעה בשוק ההון,

מה שמאפשר למשפחות צעירות ליהנות מאפקט הריבית דריבית

לאורך עשרות שנים.

מדובר בשינוי תודעתי משמעותי עבור רבים

שלא נחשפו עד עכשיו לאפשרויות השקעה,

או שהיו זקוקים להנגשה כדי להתחיל. - מנגנון הלוואות נוח.

המצטרפים זכאים להלוואה משמעותית בעת נישואי הילדים

(150,000 ש"ח לבת ו-130,000 ש"ח לבן).

התנאים כוללים פריסה ארוכה ל-100 תשלומים,

עם פירעון של עד שלוש הלוואות במקביל,

בלי ריבית ובלי ערבים. - הבנה כלכלית של ערך המטבע.

לראשונה במיזמים מסוג זה,

רואים התייחסות ריאלית לאינפלציה.

סכומי ההלוואה וההפקדות כמו צמודים למדד המחירים לצרכן

בשיעור קבוע של 1.5%.

חדירת ההבנה הזו לשיח הציבורי היא צעד חשוב,

אפשר לקוות שזאת סנונית

ובעתיד זה יאומץ גם ע"י ארגונים אחרים (כדוגמת 'ערבים' או 'למחייתם'). - מודל משיכה מבוסס כלל 300.

מודל החזר ההלוואה

מתכתב עם עקרונות "מחקר טריניטי".

אם נשאר בתחשיב של 10% תשואה,

פירעון הלוואה אחת מהווה משיכה של כ-2.3% מהקרן.

עם זאת, יש לשים לב, שכשמגיעים לפירעון של 3 הלוואות במקביל,

שיעור המשיכה עולה ל-7.2%,

נתון שעלול לאתגר את יציבות הקרן.

איפה היזמים טוענים שהמודל "מנצח"?

היתרון המרכזי שמוצג בתוכנית מבוסס על מניעת פגיעה ב"ריבית דריבית" של הקרן. בחיסכון רגיל, כשמגיע מועד החתונה,

ההורה נאלץ למשוך סכום משמעותי (למשל 150,000 ש"ח) בבת אחת.

משיכה כזאת מקטינה באופן דרמטי את הקרן

וקוטעת את פוטנציאל התשואה

שהסכום הזה היה יכול להניב בעשרות השנים הבאות.

במודל הם מאפשרים שהחוסך לא ימשוך כספים מהחיסכון המושקע בשוק ההון.

במקום זאת, הוא מקבל הלוואה מהגמ"ח.

הקרן בשוק ההון נשארת שלמה וממשיכה לצבור תשואה על מלוא הסכום,

בעוד הפירעון מתבצע בתשלומים קטנים ופריסה ארוכה.

כשהם מעריכים את ההטבה ב200,000 ₪.

מה הם שכחו?

המושג של השארת קרן מושקעת ולקיחת הלוואה כנגדה

היא לא המצאה של המיזם.

כל משקיע בשוק ההון יכול לקחת הלוואה

(מהבנק או מבית ההשקעות כנגד הצבירה)

כדי להימנע ממשיכת הקרן.

ההטבה היחידה אם כן היא

במתן ההלוואה "ללא ריבית",

מה פחות טוב בתוכנית?

1. התוכנית מניחה כנקודת מוצא

ש"אין אפשרות לחתן ילדים ללא הלוואות".

במקום לעודד חיסכון אגרסיבי יותר או מינוף מבוקר בגיל צעיר

שיכול להניב תשואה גבוהה ולייתר את הצורך בחובות גדולים בעתיד,

המודל אומר: אי אפשר בלי הלוואות.

2. בגמל להשקעה משלמים מס רווח הון.

היזמים לא מציגים את הטבת קרנות ההשתלמות (למי שזכאי לכך),

מה שיכול להשפיע משמעותית על הסכום הסופי שיישאר בידי ההורים.

(אחד המארגנים טען בפורום

שחלילה אסור לגלות להורים על ההטבה

כי הם עלולים למשוך בהפסד)

3. אובדן תשואה אלטרנטיבית.

מכיוון שחלק משמעותי מההפקדה החודשית

עובר לקופת הגמ"ח ולא לשוק ההון,

חלק מהכסף "קפוא" ולא צובר תשואה.

המשמעות במספרים,

תחת הנחה של תשואה שנתית של 10% בשוק ההון,

המצטרפים מוותרים על תשואה אלטרנטיבית של כ-167,751 ש"ח

(מרגע הלידה ועד גיל 18 של הבן הבכור).

וההפסד הולך ומתעצם, כי כספי הפיקדון ששוכבים בגמ"ח (108,792 ש"ח) ממשיכים "לשכב" בגמ"ח בלי תשואה עד לנישואי הילד האחרון.

[התחשיב לפי אפריון מוגבר>]

החיסרון המשמעותי ביותר בעיניי הוא בגישה הניהולית,

שמעוררת תחושת פטרונות ומעלה סימני שאלה בנוגע לשקיפות.

שימו לב לציטוט הבא מתוך החוברת:

"בתום המסע הארוך הזה, אנשים אלו ניצבים ומצהירים בקול חד וברור: זוהי התוכנית הכי טובה עבור ציבור אנ"ש מכל בחינה אפשרית. קשה להניח שאנשים רבים כל כך ונטולי כל כוונת רווח, יטעו. אדרבה, סביר כי מאחורי כל הצעה אחרת שאינה מגיעה ממקור של עסקנות טהורה, מתחבאת יוזמה כלכלית, שלא תראה דופי בהסתרת פרטים או נתונים מסויימים שעשויים לגרום ללקוח לחשוב פעמיים..."

ובהמשך נכתב:

"לתשומת לב: חברי הנהלת 'אפריון' נמצאים כאן בדיוק כדי לענות על שאלות מסוג זה, וממש מצפים שיאתגרו אותם..."

עם כל הכבוד להשקעה של העסקנים,

האם באמת מצפים שיאתגרו אותם?

נכון לעכשיו, המידע הקריטי ביותר נותר חסוי.

מסתירים את גובה דמי הניהול.

(ייתכן כדי לא לעורר שאלות על רווחיות הגוף המנהל,

אם כי מוזכר פעם אחת בחוברת: 'הדרך הזולה ביותר'),

ולא מפרטים את מסלול ההשקעה.

הגישה המורגשת היא: "סמכו על הפטרונים",

עם ציפייה שתתקדם לחתימה ותעביר את הכספים.

כשמצהירים בביטחון: "על רווח נוסף של 200,000 שקל!"

זה מרגיש כמו עושים לך טובה ענקית

ולא מבקשים חלק ברווחים,

מי שלא מבין מקבל הרגשה מוטעית

שזה מוצר שחייבים לחטוף לפני שיגמר.

עריכה:

תוספת חשובה לאזרחי ארה"ב

דיון - מיזם "אפריון" של ויז'ניץ – בשורה כלכלית או מודל סביר? ניתוח הנתונים

ועקיף? ממה שאני יודע, הרווח היחיד שלו מכל העניין, זה מההרצאות. אבל אפשר לשאול אותו, הוא בד"כ עונה.

www.prog.co.il

527 תגובות

"התורה חסה על ממונם של ישראל"

אם אתה אזרח אמריקאי, ואתה כנראה לא רוצה שכסף שהשקעת וייעדת ליידישקייט של הילדים שלך, יעבור במקום זה לאיזה גוי מדושן עונג בקליפורניה, שעסוק כעת בלאכול ולעסוק במשחקי ספורט, (גם אם לא אכפת לך, באיזה זכות אתה עושה את זה לילדים שלך?)או אם אינך אזרח אמריקאי, אבל עדיין אתה מרגיש שיש לך מה לתרום מידיעותיך לאחיך היקרים ש"כל עוונם" הוא שיש להם אזרחות אמריקאית ח"ו, והנך מבין שהדוד מאמריקה דוחף הרבה מידי את אפו לכסף יהודי.

או אם אנשים בסביבה שלך מקבלים את עצותיך, ואינך חפץ להכשילם בעצה שאינה הוגנת.

אתם כולכם יותר ממוזמנים לאשכול זה, להעשיר את הציבור מידיעותיכם, ולהעשיר את ידיעותיכם.

הן בטריקים 'להסתדר' עם הרשויות שם, והן באופן שאפשר 'לסדר' אותם, או 'להתעלם' מהם, אם זה לא מסוכן מידי.

בהזדמנות זו, נתכבד להזמין את @קלופ ואת @שזמה @ציבי פוטש ואת כל מי ששכחתי, לבוא לעשות סדר בין הדברים, ובעז"ה נעשה ונצליח, למען הצלת ממון ישראל מידי הגויים.

גילוי נאות, יש כבר אשכול בעניין, אך אני מקווה שבאשכול זה, הדברים יהיו מסודרים יותר ושווים לכל נפש.

487 תגובות

34 תגובות

עריכת מנהל:

ההודעות הועתקו מכאן

www.prog.co.il

לא נגעתי, אחד כאן שלח לי באישי כי חושש שיזהו אותו ולא נעים לו (צריך לדבר על למה אנשים מתביישים בהצלחות):

אז גם אני זוכה לעבור על המאמרים הנפלאים שלך,

ובפרט זה עתה על הנושא של שוק ההון-השקעות בדירה,

אני רוצה לשתף אותך בסיפור אישי (אפשר לפרסמו),

לפני 20 שנה בדיוק כ' כסלו תשס"ו

אני צעיר שנה אחרי החתונה עם סכום יפה של כ300א' בצד,

היה לי ויכוח עם חבר במה להשקיע ואיך להשקיע,

החכם אמר כבר אז בוא נשקיע בשוק ההון נהיה החרדים הראשונים שנצליח כלשונו,

אך אני בדעתי רציתי לרכוש דירה להשקעה,

ואכן כך אני קניתי אז דירה בירושלים בפרויקט ברח' תורה מציון שע"י שערי רווחה הישן,

ביחד עם שותף כשכל אחד מאיתנו הכניס אז 83,000$ לכלך הדירה 166,000$ לדירה בת 4 חדרים 98 מטר,

אחרי הרבה עיכובים ועגמ"נ ברוך ה' עומדים כבר אחרי התקנות מזגנים ופינישים אחרונים,

כיום מוכרים בפרויקט ההוא מטר ב 60,000 א' ש"ח

זאת אומרת שמגיע לנו על הדירה כ6 מ' ש"ח 3 מ' לכל אחד,

לו הייתי משקיע בשוק ההון הייתי היום עם במצב הכי טוב מליון וחמי מקסימום 2 מ'

ב"ה שהגעתי כיום לסכום הזה שאני אוכל לחתן עם זה כמה מילדי,

תמשיך במעשיך הכבירים,

הצלחה בכל מעשי ידיך

ההודעות הועתקו מכאן

רעיון להשקעה - אשכול בעקבות המודלים החדשים המשלבים שוק ההון עם גמ"ח

הפרגוד רעידת אדמה בעולם הגמ”חים: בסוף השבוע הקרוב תוטל “פצצה” בשוק הגמ”חים החרדי עם השקתו של מוצר פיננסי תקדימי, פרי של שיתוף פעולה בין גופים בשוק ההון למספר גמ”חים מובילים. המוצר החדש, שלא ניתן היה להשיג עד היום, ישלב לראשונה בין עולם הגמ”חים לשוק ההון, תוך ניצול היתרונות של כל אפיק, ויספק...

www.prog.co.il

לא נגעתי, אחד כאן שלח לי באישי כי חושש שיזהו אותו ולא נעים לו (צריך לדבר על למה אנשים מתביישים בהצלחות):

אז גם אני זוכה לעבור על המאמרים הנפלאים שלך,

ובפרט זה עתה על הנושא של שוק ההון-השקעות בדירה,

אני רוצה לשתף אותך בסיפור אישי (אפשר לפרסמו),

לפני 20 שנה בדיוק כ' כסלו תשס"ו

אני צעיר שנה אחרי החתונה עם סכום יפה של כ300א' בצד,

היה לי ויכוח עם חבר במה להשקיע ואיך להשקיע,

החכם אמר כבר אז בוא נשקיע בשוק ההון נהיה החרדים הראשונים שנצליח כלשונו,

אך אני בדעתי רציתי לרכוש דירה להשקעה,

ואכן כך אני קניתי אז דירה בירושלים בפרויקט ברח' תורה מציון שע"י שערי רווחה הישן,

ביחד עם שותף כשכל אחד מאיתנו הכניס אז 83,000$ לכלך הדירה 166,000$ לדירה בת 4 חדרים 98 מטר,

אחרי הרבה עיכובים ועגמ"נ ברוך ה' עומדים כבר אחרי התקנות מזגנים ופינישים אחרונים,

כיום מוכרים בפרויקט ההוא מטר ב 60,000 א' ש"ח

זאת אומרת שמגיע לנו על הדירה כ6 מ' ש"ח 3 מ' לכל אחד,

לו הייתי משקיע בשוק ההון הייתי היום עם במצב הכי טוב מליון וחמי מקסימום 2 מ'

ב"ה שהגעתי כיום לסכום הזה שאני אוכל לחתן עם זה כמה מילדי,

תמשיך במעשיך הכבירים,

הצלחה בכל מעשי ידיך

142 תגובות

114 תגובות

אוריה המשקיע המתחיל: שמעתי שאומרים שמי שיחזיק ראסל 2000, לא יצטרך יותר לעבוד למחיתו.

השאלה איך אני רוכש קרן סל על המדד?

תשובה: ראה כאן>>>

www.prog.co.il

www.prog.co.il

לנאמני גלאט הון

יש את קרן מספר 5129739 של הראל

שהיא קרן מנוטרלת מט"ח

השאלה איך אני רוכש קרן סל על המדד?

תשובה: ראה כאן>>>

מדריך - חדש! קרנות שקליות של אינווסקו (Invesco) בישראל

ממה שיצא לי לקרוא ב'הסולידית'. וודאי, נשמח. גם למשקיע פאסיבי, יכול להיות מוצלח כניסה נכונה. ובעוד שקרן סל היא סחירה, כך שאם יש נפילה פתאומית אתה יכול להכנס, בקרן נאמנות לא אלא אתה מוגבל לשעת סיום המסחר. כמו"כ קרן סל אתה שולט בכמה בדיוק יהיה המחיר פר יחידה, בעוד שקרן סל אתה נותן הוראה לקנות...

www.prog.co.il

לנאמני גלאט הון

יש את קרן מספר 5129739 של הראל

שהיא קרן מנוטרלת מט"ח

44 תגובות

13 תגובות

48 תגובות

@השקעות R הון @מקצועי בלבד @ה. שלמה - אשמח לחוו"ד אבל תשובות לוגיות וענייניות ולא 'תברח...' 'הים מלא בחציו מ...' וכו' וכו'

מכיר מישהו שמנהל תיקי השקעות של אנשים (למיטב ידיעתי 8) באקסלנס ע"י קניית אופציות ומראה נתונים (מקוריים, בתוך תיקי ההשקעות הפעילות) של תשואות של 100-150% ויותר תשואה בשנה (נכון לשנים האחרות)כשבתמורה גובה עמלה של 25% מהרווח (לדוגמא, חבר שלי נתן לו לנהל את התיק שלו [היה 92K] ובתקופה של 3 שבועות [לערך בתחילת יולי] עשה 19.5% תשואה)

74 תגובות

734 תגובות

כולם מכירים את התערבות העשור

וורן באפט עם S&P 500 מול קרנות הגידור

מי ינצח מדד S&P 500 או קרנות הגידור?!

התוצאה היתה שוורן באפט עם מדד S&P 500 ניצח בענק.

מי שעדיין לא מכיר שיקרא כאן

כעת בישראל רונן מרגוליס מול יואב זליקוביץ

מי שרוצה לראות את התוצאה המביכה

מוזמן להיכנס לקישור

www.simplifynance.co.il

www.simplifynance.co.il

וורן באפט עם S&P 500 מול קרנות הגידור

מי ינצח מדד S&P 500 או קרנות הגידור?!

התוצאה היתה שוורן באפט עם מדד S&P 500 ניצח בענק.

מי שעדיין לא מכיר שיקרא כאן

כעת בישראל רונן מרגוליס מול יואב זליקוביץ

מי שרוצה לראות את התוצאה המביכה

מוזמן להיכנס לקישור

התערבות העשור

התערבות העשור: האם תיק פאסיבי עוקב מדדים ישיג תשואה טובה יותר מתיק מנוהל

www.simplifynance.co.il

12 תגובות

149 תגובות

הצטרפות לניוזלטר

איזה כיף שהצטרפתם לניוזלטר שלנו!

מעכשיו, תהיו הראשונים לקבל את כל העדכונים, החדשות, ההפתעות בלעדיות, והתכנים הכי חמים שלנו בפרוג!

לוח לימודים

מסלולי לימוד שאפשר להצטרף

אליהם ממש עכשיו:

לוח מודעות

- מתחם האירוח והנופש

- נוצר:

- ברוריה2266

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דירת גן ירושלים

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דודושש

- נוצר:

- איילת מאפרת כלות

- נוצר:

- Patisserie Design

- נוצר:

- Patisserie Design

- נוצר:

- Patisserie Design

- נוצר:

- Patisserie Design

- נוצר:

- עדי טל

- נוצר:

- עדי טל

- נוצר:

- עמותת שלוה

- נוצר:

- קניות בכיף

- נוצר:

- תמי בוקסבוים צלמת

- נוצר:

- סלברייט

- נוצר:

- סלברייט

- נוצר:

- צ'למער

- נוצר:

- wg

- נוצר:

- אברהם צבי חיים

- נוצר:

- hal17

- נוצר:

- מורה מורתית

- נוצר:

- שלמה הלפרין

- נוצר:

- מורה מורתית

- נוצר:

מתחם אירוח לימי גיבוש, שבתות חתן וקבוצות

5 וילות מחוברות בלב בית שמש

המקום המושלם...

וילת ''נופש בגבעה” – חופשה ברמה אחרת באשקלון!

וילת “נופש בגבעה” אירוח ברמה אחרת...!!

פתוחה...

סוויטות נוף להרים 5 דקות מהציון!

מתחם הצימרים המפנק שלנו ממוקם במרחק 5 דק הליכה...

דירת נופש ענקית ומפנקת בלב ירושלים

דירת נופש משופצת מהיסוד, ברמה הגבוהה ביותר, 5...

וילה גדולה ומפנקת לשבת הגדול ולפסח במרכז

וילה גדולה יפהפיה ונקיה עם נוף פנורמי באוירה...

וילה משפחתית עם נוף קסום ואווירה מיוחדת

דירת נופש גדולה מפנקת ומאובזרת

נמצאת בישוב...

נופש משפחתי בסטנדרט שלא הכרתם

רוממותא הוא מתחם נופש חרדי פרימיום למשפחות...

חווית נופש מפנקת במרומי העיר טבריה

למה לבחור ב"נופי הגליל":

וילה שומרת שבת...

וילה ענקית בירושלים עם נוף מטורף להר הבית - מקלט פרטי בוילה

וילה ענקית

240 מ"ר בנוי בסגנון עתיק עם קשתות...

איפור כלה יקרה? מוזמנת להיות מושלמת!😍

כלה יקרה - איילת דיקמן, מאפרת ומתסרקת כלות...

מבצע על עוגות מעוצבות /מוס/ עוגות מספרים לכל אירוע

עוגות מעוצבות לכל אירוע , בכשרות העד"ח.

בנוסף...

מתנות נשיקות / סוכריות / קינוחים ממותגות לכל אירוע/ פרסום לוגו

נשיקות / סוכריות ממותגות הן דבר הכי אהוב בכל...

מתנות קונדיטוריה יוקרתית עם טעם ייחודי באחריות !!!

עוגות מעוצבות , עוגות מוס בטעמים מובחרים...

מתנות בר קינוחים מרהיבים ובחלקם ממותגים לאירוע מכבד

בכשרות בד"ץ העד"ח, עשוי מחומרי גלם איכותיים...

למכירה אופניים חשמליים של חברת SHIKKO – מצב מעולה!

למכירה אופניים חשמליים איכותיים מבית SHIKKO...

למכירה למכירה- מכונת כביסה פתח עליון כמו חדשה

במצב מצוין כמו חדש ממש !

שמורה ועובדת מושלם ...

דרוש/ה דרוש/ה מרפא/ה בעיסוק לבית ספר שלוה

דרוש/ה מרפא/ה בעיסוק לבית ספר שלוה, מספר משרה...

קופון מאגריום - מכירות יומיות – בקליק אחד

לא יודעת אם רק אני מרגישה ככה,

אבל יש היום כל...

צילום ניו־בורן מקצועי במחירים נגישים (החל מ־550 ₪)-0583299660

היי אני תמי

צלמת ניו בורן,

מזמינה אתכם לזמן...

עיצוב אופנה נועה ואפרת מזמינות אותך לקבל את הקולקציות הכי עדכניות מאליאקספרס >>>

נעים מאוד, אני נועה - סטייליסטית

ואני אפרת -...

קופון 4 זוכות בשובר לתכשיט יוקרתי במגנוליה! 💎וספר המתכונים ״חגיגה מתוקה״ במתנה לכל אחת!

החגיגה יוצאת לדרך עכשיו!

גם מתנה לכל אחת וגם...

סטים של ספרי קודש במחיר הזול ביותר, משלוח חינם!!!

סט ש''ס חתנים עוז והדר 20 כרכים במחיר 2300...

מחפש להחליף דירת 3 חדרי שינה בירושלים לדירת 3 חדרי שינה בנתניה לפסח!!

מחפש להחליף דירת 3 חדרי שינה בירושלים בדירת 3...

דירה לליל הסדר בחיפה וחול המועד

4 חדרים נוחים

נוף לים

חיפה

עקיבא 3 חיפה

קומה...

למכירה זוג מנורות תלויות חדשות לא באריזה(:

2 מנורות תלויות, צבע שחור בשילוב עץ, 3 מצבי...

למכירה מצלמה 5D Mark III + עדשת 24-70mm f/2.8 L

למכירה כלי עבודה מקצועי במחיר של מצלמת כניסה...

טיטולים של חברת פמפרס מידה 1-2 חדש באריזה

קיבלנו תלוש מלניאדו לקניית טיטולים של פמפרס...

למכירה למכירה מצלמה 5D Mark III + עדשת 24-70mm f/2.8 L

למכירה כלי עבודה מקצועי במחיר של מצלמת כניסה...

אהבת את הפורום? שתף>>

Reactions: כותבת הטיוטות ו-תאורת חרום2 //