הנושאים החמים

הנושאים החמים

השקעות

כל נושאי ההשקעות! החל מחיסכון פנסיוני והשתלמות, השקעות בשוק ההון ונדל"ן, ועד להשקעות בסטארטאפים וכו'.

מנהל הפורום: השקעות R הון, מקצועי בלבד

מנהל הפורום: השקעות R הון, מקצועי בלבד

19 תגובות

62 תגובות

95 תגובות

167 תגובות

56 תגובות

34 תגובות

מכתב שכתב לי אוריה המשקיע המתחיל

קודם אני רוצה להודות על האשכול שהתנוסס בפרוג עם שאלתי

מה עדיף מדד מניות עולמי או S&P 500

הצדדים באשכול נתנו לי הרבה תובנות

ישר כח!

תכלס החלטתי להשקיע עכשיו במדד עולמי

כי ההשתלמות והפנסיה שלי בS&P 500 ויש לי השקעה נוספת בS&P 500.

עכשיו אני מעדיף להשקיע במדד עולמי כי אני רוצה גם למנף וזה יתן לי רוגע במשברים של השווקים.

השאלה: מה עדיף, מדד עולמי כולל שווקים מתעוררים, או מדד עולמי שכולל רק מדינות מפותחות?

מה דעתך?

אוריה ישמח לכמה שיותר נימוקים

עדיף כל נימוק בהודעה נפרדת.

קודם אני רוצה להודות על האשכול שהתנוסס בפרוג עם שאלתי

מה עדיף מדד מניות עולמי או S&P 500

הצדדים באשכול נתנו לי הרבה תובנות

ישר כח!

תכלס החלטתי להשקיע עכשיו במדד עולמי

כי ההשתלמות והפנסיה שלי בS&P 500 ויש לי השקעה נוספת בS&P 500.

עכשיו אני מעדיף להשקיע במדד עולמי כי אני רוצה גם למנף וזה יתן לי רוגע במשברים של השווקים.

השאלה: מה עדיף, מדד עולמי כולל שווקים מתעוררים, או מדד עולמי שכולל רק מדינות מפותחות?

מה דעתך?

אוריה ישמח לכמה שיותר נימוקים

עדיף כל נימוק בהודעה נפרדת.

36 תגובות

74 תגובות

188 תגובות

65 תגובות

26 תגובות

פייבוקס משנים את התמונה ביחס לריבית על העו״ש

למשתמשים בכ. אשראי שלהם למעלה מאלפיים ש״ח בחודש

החל מתחילת החודש הבא יש ריבית 6% על הכסף שנמצא בחשבון (במקום 5% עד היום)

ללא נעילה של הכסף

ועד 20 אל״ש (מגבלה רגולטרית)

מצד שני אם לא משתמשים באלפיים ש״ח

הריבית היא 1% בלבד (במקום 2.5% עד היום)

פתיחת החשבון והכ. אשראי זה בחינם לכל החיים

נראה שזה רק באפליקציה

כרגע לא מצאתי עדכון לזה באתר

www.calcalist.co.il

www.calcalist.co.il

18:06, 11.01.26

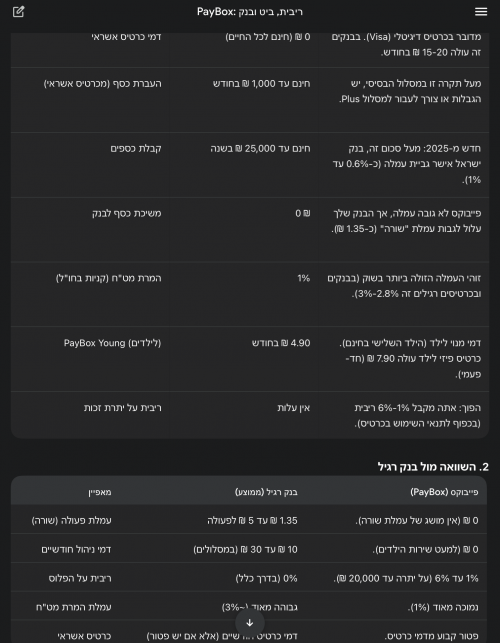

אפליקציית התשלומים פייבוקס (PayBox), שבבעלות בנק דיסקונט, הודיעה היום על עדכון משמעותי בריביות שהיא משלמת על יתרת הכספים באפליקציה. החל מה-1 בפברואר 2026, לקוחות המחזיקים בכרטיס האשראי של החברה ומוציאים בו מעל 2,000 שקל בחודש, יראו את הריבית השנתית שלהם עולה מ-5% ל-6%. מנגד, לקוחות המשתמשים בכרטיס בהיקף נמוך יותר, שקיבלו עד כה ריבית של 2.5%, יספגו הרעה משמעותית והריבית עבורם תיחתך ל-1% בלבד.

הטריגר המיידי למהלך הוא החלטת בנק ישראל מהשבוע שעבר להפחית את הריבית במשק ב-0.25% (לרמה של 4%), אולם יש לקרוא את הצעד כחלק מהאסטרטגיה ארוכת הטווח של החברה: מעבר מאפליקציית העברות כספים הפסדית לחברה פיננסית עם מודל עסקי בר קיימא.

השלב הראשון באסטרטגיה זו היה תמרוץ הציבור לצבור כסף ביתרות האפליקציה (המוגבלות רגולטורית ל-20 אלף שקל), כדי ליהנות מהכנסות ריבית על כספים אלו. פייבוקס הייתה הראשונה בשוק להודיע, כבר ביוני 2023, על תשלום ריבית (בשיעור של 3% דאז) על היתרות – מהלך שנועד לאתגר את הבנקים המסורתיים שלא שילמו באותה עת שקל בודד על יתרות העו"ש של הציבור. בנוסף, התשלום מהיתרות מסייע לחברה להוזיל את העלויות שלה, בהשוואה לתשלום מכרטיס אשראי.

השלב השני הוא תמרוץ הציבור להעביר את פעילות כרטיסי האשראי אליה. החברה נהנית מהכנסות מ"עמלה צולבת" (העמלה שמשלם בית העסק), אותן היא חולקת עם חברת כאל. בחודשים האחרונים הגבירה פייבוקס את הלחץ על לקוחותיה לבצע את המעבר הזה: באוקטובר האחרון היא הגבילה את סכומי ההעברה החודשיים למי שאינו מחזיק בכרטיס שלה ל-1,000 שקל בלבד, בעוד שלמחזיקי הכרטיס הוגדלה התקרה ל-10,000 שקל.

כעת, הפערים מתרחבים גם בגזרת הריבית: אם בעבר הלקוח ה"כבד" קיבל ריבית כפולה מהלקוח המזדמן, כעת הריבית שלו תהיה גבוהה פי שישה. מעבר לכך, ניכר כי פייבוקס מוכנה לסבסד את הריבית באופן אגרסיבי ובלבד שהלקוח ישתמש בהיקף גבוה מספיק באשראי שלה, שכן סביר שריבית של 6% גבוהה מההכנסות שלה בגין אותן יתרות.

שירותי העברת הכספים (P2P), המבוססים על תשתיות כרטיסי אשראי, הם שירות הפסדי שפייבוקס והמתחרה "ביט" שבשליטת בנק הפועלים, מסבסדות מזה שנים. ההערכות הן כי ביט, השולטת בכ-90% מהשוק, צברה הפסדים של למעלה ממיליארד שקל מאז הקמתה, בעוד הפסדי פייבוקס חצו את רף רבע המיליארד. בשנה שעברה נמאס לרשת שופרסל, שהחזיקה במחצית ממניות פייבוקס, להמתין לרווחיות והיא מכרה את חלקה לדיסקונט, שהפך לבעלים היחיד.

פרסומת

בעוד שביט בחרה להתמודד עם ההפסדים בין השאר באמצעות גביית עמלה (0.6% מהעברות של מעל 25 אלף שקל בשנה), פייבוקס ממשיכה בינתיים לסבסד את השירות במלואו, בשאיפה ששימוש גובר של לקוחות בשירותיה – הן בצבירת יתרות והן בשימוש באשראי, יביאו אותה ליעד הרווחיות המיוחל ב-2026.

לשו״ת בכל נושא שתרצו על פייבוקס לחצו

השימוש הוא רק דרך האפליקציה

אבל יש אפשרות להזמין כרטיס פיזי לילד בעלות (חד״פ?) של 7.9 ש״ח

כמובן שלא יענישו אותכם אם תשתמשו בעצמכם בכרטיס

ואפשר גם להשתמש בזה רק להוראות קבע

היתר עסקה

למשתמשים בכ. אשראי שלהם למעלה מאלפיים ש״ח בחודש

החל מתחילת החודש הבא יש ריבית 6% על הכסף שנמצא בחשבון (במקום 5% עד היום)

ללא נעילה של הכסף

ועד 20 אל״ש (מגבלה רגולטרית)

מצד שני אם לא משתמשים באלפיים ש״ח

הריבית היא 1% בלבד (במקום 2.5% עד היום)

פתיחת החשבון והכ. אשראי זה בחינם לכל החיים

נראה שזה רק באפליקציה

כרגע לא מצאתי עדכון לזה באתר

שינוי משמעותי בפייבוקס: תשלם 6% ריבית למי שישתמשו מספיק בכרטיס האשראי שלה | כלכליסט

פייבוקס מקפיצה את הריבית על היתרות לשיעור אטרקטיבי במיוחד של 6%, אך רק למי שיוציא מעל 2,000 שקל בחודש בכרטיס האשראי שלה. מי שלא יעמוד ברף, יסתפק בריבית של 1% בלבד במקום 2.5% עד היום. באוקטובר האחרון החברה הגבילה את היקף ההעברות החודשי ל-1,000 שקל בלבד למי שלא מחזיק בכרטיס אשראי שלה

שינוי משמעותי בפייבוקס: תשלם 6% ריבית למי שישתמשו מספיק בכרטיס האשראי שלה

פייבוקס מקפיצה את הריבית על היתרות לשיעור אטרקטיבי במיוחד של 6%, אך רק למי שיוציא מעל 2,000 שקל בחודש בכרטיס האשראי שלה. מי שלא יעמוד ברף, יסתפק בריבית של 1% בלבד במקום 2.5% עד היום. באוקטובר האחרון החברה הגבילה את היקף ההעברות החודשי ל-1,000 שקל בלבד למי שלא מחזיק בכרטיס אשראי שלה

שקד גרין ערבה18:06, 11.01.26

אפליקציית התשלומים פייבוקס (PayBox), שבבעלות בנק דיסקונט, הודיעה היום על עדכון משמעותי בריביות שהיא משלמת על יתרת הכספים באפליקציה. החל מה-1 בפברואר 2026, לקוחות המחזיקים בכרטיס האשראי של החברה ומוציאים בו מעל 2,000 שקל בחודש, יראו את הריבית השנתית שלהם עולה מ-5% ל-6%. מנגד, לקוחות המשתמשים בכרטיס בהיקף נמוך יותר, שקיבלו עד כה ריבית של 2.5%, יספגו הרעה משמעותית והריבית עבורם תיחתך ל-1% בלבד.

הטריגר המיידי למהלך הוא החלטת בנק ישראל מהשבוע שעבר להפחית את הריבית במשק ב-0.25% (לרמה של 4%), אולם יש לקרוא את הצעד כחלק מהאסטרטגיה ארוכת הטווח של החברה: מעבר מאפליקציית העברות כספים הפסדית לחברה פיננסית עם מודל עסקי בר קיימא.

השלב הראשון באסטרטגיה זו היה תמרוץ הציבור לצבור כסף ביתרות האפליקציה (המוגבלות רגולטורית ל-20 אלף שקל), כדי ליהנות מהכנסות ריבית על כספים אלו. פייבוקס הייתה הראשונה בשוק להודיע, כבר ביוני 2023, על תשלום ריבית (בשיעור של 3% דאז) על היתרות – מהלך שנועד לאתגר את הבנקים המסורתיים שלא שילמו באותה עת שקל בודד על יתרות העו"ש של הציבור. בנוסף, התשלום מהיתרות מסייע לחברה להוזיל את העלויות שלה, בהשוואה לתשלום מכרטיס אשראי.

השלב השני הוא תמרוץ הציבור להעביר את פעילות כרטיסי האשראי אליה. החברה נהנית מהכנסות מ"עמלה צולבת" (העמלה שמשלם בית העסק), אותן היא חולקת עם חברת כאל. בחודשים האחרונים הגבירה פייבוקס את הלחץ על לקוחותיה לבצע את המעבר הזה: באוקטובר האחרון היא הגבילה את סכומי ההעברה החודשיים למי שאינו מחזיק בכרטיס שלה ל-1,000 שקל בלבד, בעוד שלמחזיקי הכרטיס הוגדלה התקרה ל-10,000 שקל.

כעת, הפערים מתרחבים גם בגזרת הריבית: אם בעבר הלקוח ה"כבד" קיבל ריבית כפולה מהלקוח המזדמן, כעת הריבית שלו תהיה גבוהה פי שישה. מעבר לכך, ניכר כי פייבוקס מוכנה לסבסד את הריבית באופן אגרסיבי ובלבד שהלקוח ישתמש בהיקף גבוה מספיק באשראי שלה, שכן סביר שריבית של 6% גבוהה מההכנסות שלה בגין אותן יתרות.

שירותי העברת הכספים (P2P), המבוססים על תשתיות כרטיסי אשראי, הם שירות הפסדי שפייבוקס והמתחרה "ביט" שבשליטת בנק הפועלים, מסבסדות מזה שנים. ההערכות הן כי ביט, השולטת בכ-90% מהשוק, צברה הפסדים של למעלה ממיליארד שקל מאז הקמתה, בעוד הפסדי פייבוקס חצו את רף רבע המיליארד. בשנה שעברה נמאס לרשת שופרסל, שהחזיקה במחצית ממניות פייבוקס, להמתין לרווחיות והיא מכרה את חלקה לדיסקונט, שהפך לבעלים היחיד.

פרסומת

בעוד שביט בחרה להתמודד עם ההפסדים בין השאר באמצעות גביית עמלה (0.6% מהעברות של מעל 25 אלף שקל בשנה), פייבוקס ממשיכה בינתיים לסבסד את השירות במלואו, בשאיפה ששימוש גובר של לקוחות בשירותיה – הן בצבירת יתרות והן בשימוש באשראי, יביאו אותה ליעד הרווחיות המיוחל ב-2026.

לשו״ת בכל נושא שתרצו על פייבוקס לחצו

השימוש הוא רק דרך האפליקציה

אבל יש אפשרות להזמין כרטיס פיזי לילד בעלות (חד״פ?) של 7.9 ש״ח

כמובן שלא יענישו אותכם אם תשתמשו בעצמכם בכרטיס

ואפשר גם להשתמש בזה רק להוראות קבע

היתר עסקה

14 תגובות

הצטרפות לניוזלטר

איזה כיף שהצטרפתם לניוזלטר שלנו!

מעכשיו, תהיו הראשונים לקבל את כל העדכונים, החדשות, ההפתעות בלעדיות, והתכנים הכי חמים שלנו בפרוג!

לוח לימודים

מסלולי לימוד שאפשר להצטרף

אליהם ממש עכשיו:

לוח מודעות

- מתחם האירוח והנופש

- נוצר:

- ברוריה2266

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דירת גן ירושלים

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דודושש

- נוצר:

- חיים מוטי

- נוצר:

- barbur

- נוצר:

- מיני מאוס

- נוצר:

- קיצור דרך לעבודה

- נוצר:

- איילת מאפרת כלות

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- Abba Shraga Stein

- נוצר:

- שוחר בינה

- נוצר:

- חנה נפתלי

- נוצר:

- סלברייט

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- משה איור

- נוצר:

מתחם אירוח לימי גיבוש, שבתות חתן וקבוצות

5 וילות מחוברות בלב בית שמש

המקום המושלם...

וילת ''נופש בגבעה” – חופשה ברמה אחרת באשקלון!

וילת “נופש בגבעה” אירוח ברמה אחרת...!!

פתוחה...

סוויטות נוף להרים 5 דקות מהציון!

מתחם הצימרים המפנק שלנו ממוקם במרחק 5 דק הליכה...

דירת נופש ענקית ומפנקת בלב ירושלים

דירת נופש משופצת מהיסוד, ברמה הגבוהה ביותר, 5...

Royal Water Villa – סוויטה עם בריכה פרטית

🌊 Royal Water Villa – סוויטה עם בריכה פרטית 🌊...

דירה לפסח במיקום מרכזי ומחיר משתלם

יחידת דיור גדולה ומרווחת, נקיה לפסח, מעלית...

וילה גדולה ומפנקת לשבת הגדול ולפסח במרכז

וילה גדולה יפהפיה ונקיה עם נוף פנורמי באוירה...

וילה משפחתית עם נוף קסום ואווירה מיוחדת

דירת נופש גדולה מפנקת ומאובזרת

נמצאת בישוב...

נופש משפחתי בסטנדרט שלא הכרתם

רוממותא הוא מתחם נופש חרדי פרימיום למשפחות...

חווית נופש מפנקת במרומי העיר טבריה

למה לבחור ב"נופי הגליל":

וילה שומרת שבת...

וילה ענקית בירושלים עם נוף מטורף להר הבית - מקלט פרטי בוילה

וילה ענקית

240 מ"ר בנוי בסגנון עתיק עם קשתות...

למכירה כירה חשמלית זוגית חדשה באריזה

נקנתה בטעות במכירה השנה ב-89 ש"ח

לפרטים

0583280808

למרפאת שיניים מובילה דרושה מנהלת מרפאה להובלת הפעילות - מודיעין עילית

ניהול כולל של פעילות המרפאה

הובלת צוות העובדים...

למכירה שמלה ירוקה של רחל סיטבון מידה 46

שמלה ממש יפה הלבשה פעם אחת

יש מכפלת שבאה עם...

דרוש/ה איש/ת קופי מוכשר/ת לעבודה במשרד פרסום מוביל!!

יש לך את זה בעצמות?

אוכל.ת קופי 3 ארוחות ביום...

איפור כלה יקרה? מוזמנת להיות מושלמת!😍

כלה יקרה - איילת דיקמן, מאפרת ומתסרקת כלות...

דירת נופש משופצת ונקיה ברמה!

דירה נקיה מאוד, אפשר לקבל במייל תמונות, צמודה...

Reformatting A Comic. ASAP

We have a fully finished and illustrated comic...

למכירה מקרר LG 3 דלתות, מצב מעולה ממש, בירושלים

המקרר נמצא ברמות ג

פרטים נוספים:

גובה 1.79...

נמצא נמצא פלאפון שחור - בב"ב באזור קריית הרצוג-פרדס כץ (בסביבות תאריך 18.03.26)

נמצא פלאפון שחור - בב"ב באזור קריית הרצוג-פרדס...

מומזנת להוריד חוברת מתכונים לפסח מדהימה במתנה!

מתכונים קלים שתמיד מצליחים

שה שעברה הגיעה...

דירת נופש בקריית שמואל עם נוף עוצר נשימה לכנרת

דירת הנופש נמצאת במרכז קרית שמואל ליד השטיבלאך...

למכירה RD חולצות - מקביל לצ'ארלס

אהבת את הפורום? שתף>>