הנושאים החמים

הנושאים החמים

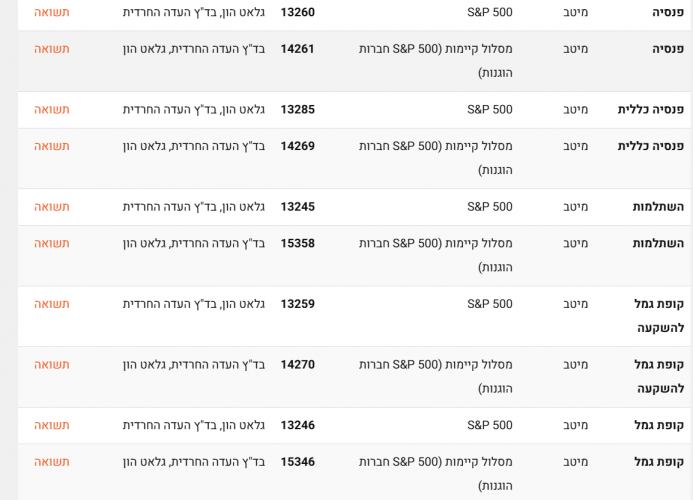

השקעות

כל נושאי ההשקעות! החל מחיסכון פנסיוני והשתלמות, השקעות בשוק ההון ונדל"ן, ועד להשקעות בסטארטאפים וכו'.

מנהל הפורום: השקעות R הון, מקצועי בלבד

מנהל הפורום: השקעות R הון, מקצועי בלבד

10 תגובות

129 תגובות

23 תגובות

61 תגובות

1 תגובות

53 תגובות

149 תגובות

79 תגובות

385 תגובות

24 תגובות

הצטרפות לניוזלטר

איזה כיף שהצטרפתם לניוזלטר שלנו!

מעכשיו, תהיו הראשונים לקבל את כל העדכונים, החדשות, ההפתעות בלעדיות, והתכנים הכי חמים שלנו בפרוג!

לוח לימודים

מסלולי לימוד שאפשר להצטרף

אליהם ממש עכשיו:

לוח מודעות

- מתחם האירוח והנופש

- נוצר:

- ברוריה2266

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דירת גן ירושלים

- נוצר:

- חיים מוטי

- נוצר:

- barbur

- נוצר:

- מיני מאוס

- נוצר:

- קיצור דרך לעבודה

- נוצר:

- איילת מאפרת כלות

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דודושש

- נוצר:

- Abba Shraga Stein

- נוצר:

- שוחר בינה

- נוצר:

- חנה נפתלי

- נוצר:

- סלברייט

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- משה איור

- נוצר:

- Shaniz////

- נוצר:

- יעל לב

- נוצר:

מתחם אירוח לימי גיבוש, שבתות חתן וקבוצות

5 וילות מחוברות בלב בית שמש

המקום המושלם...

וילת ''נופש בגבעה” – חופשה ברמה אחרת באשקלון!

וילת “נופש בגבעה” אירוח ברמה אחרת...!!

פתוחה...

סוויטות נוף להרים 5 דקות מהציון!

מתחם הצימרים המפנק שלנו ממוקם במרחק 5 דק הליכה...

דירת נופש ענקית ומפנקת בלב ירושלים

דירת נופש משופצת מהיסוד, ברמה הגבוהה ביותר, 5...

למכירה כירה חשמלית זוגית חדשה באריזה

נקנתה בטעות במכירה השנה ב-89 ש"ח

לפרטים

0583280808

למרפאת שיניים מובילה דרושה מנהלת מרפאה להובלת הפעילות - מודיעין עילית

ניהול כולל של פעילות המרפאה

הובלת צוות העובדים...

למכירה שמלה ירוקה של רחל סיטבון מידה 46

שמלה ממש יפה הלבשה פעם אחת

יש מכפלת שבאה עם...

דרוש/ה איש/ת קופי מוכשר/ת לעבודה במשרד פרסום מוביל!!

יש לך את זה בעצמות?

אוכל.ת קופי 3 ארוחות ביום...

איפור כלה יקרה? מוזמנת להיות מושלמת!😍

כלה יקרה - איילת דיקמן, מאפרת ומתסרקת כלות...

דירת נופש משופצת ונקיה ברמה!

דירה נקיה מאוד, אפשר לקבל במייל תמונות, צמודה...

וילה גדולה ומפנקת לשבת הגדול ולפסח במרכז

וילה גדולה יפהפיה ונקיה עם נוף פנורמי באוירה...

וילה משפחתית עם נוף קסום ואווירה מיוחדת

דירת נופש גדולה מפנקת ומאובזרת

נמצאת בישוב...

נופש משפחתי בסטנדרט שלא הכרתם

רוממותא הוא מתחם נופש חרדי פרימיום למשפחות...

חווית נופש מפנקת במרומי העיר טבריה

למה לבחור ב"נופי הגליל":

וילה שומרת שבת...

וילה ענקית בירושלים עם נוף מטורף להר הבית - מקלט פרטי בוילה

וילה ענקית

240 מ"ר בנוי בסגנון עתיק עם קשתות...

Reformatting A Comic. ASAP

We have a fully finished and illustrated comic...

למכירה מקרר LG 3 דלתות, מצב מעולה ממש, בירושלים

המקרר נמצא ברמות ג

פרטים נוספים:

גובה 1.79...

נמצא נמצא פלאפון שחור - בב"ב באזור קריית הרצוג-פרדס כץ (בסביבות תאריך 18.03.26)

נמצא פלאפון שחור - בב"ב באזור קריית הרצוג-פרדס...

מומזנת להוריד חוברת מתכונים לפסח מדהימה במתנה!

מתכונים קלים שתמיד מצליחים

שה שעברה הגיעה...

דירת נופש בקריית שמואל עם נוף עוצר נשימה לכנרת

דירת הנופש נמצאת במרכז קרית שמואל ליד השטיבלאך...

למכירה RD חולצות - מקביל לצ'ארלס

אזור הצפון דירה למכירה גבעת המורה עפולה

דירה משופצת לאחרונה מזגנים חדשים, 3 כיווני...

להוסטל לנערים על הרצף האוטיסטי באלעד דרושים מדריכים עם לב ענק ורצון להשפיע💜

מה אנחנו מציעים:

🫂 אווירה משפחתית

💰 תנאים...

אהבת את הפורום? שתף>>

Reactions: שוב שכחתי למה נכנסתי1 //