הנושאים החמים

הנושאים החמים

עובר ושב

כלים טיפים והתייעצות לניהול נבון של משק הבית וכלכלת המשפחה.

חרם צרכנים. חסכנות והתייעלות פיננסית. וכל מה שיעזור לכם לגמור את החודש בתוך מסגרת התקציב.

מנהל הפורום: הון ובית

חרם צרכנים. חסכנות והתייעלות פיננסית. וכל מה שיעזור לכם לגמור את החודש בתוך מסגרת התקציב.

מנהל הפורום: הון ובית

37 תגובות

328 תגובות

מצרפת פה כמה טיפים שאספתי עם הזמן

אשמח שתוסיפו גם טיפים משלכם

1. לכו לקניות אחרי ארוחה משביעה -לא להיות מפוצצים כי בכל זאת אתם רוצים להביא אוכל הביתה,

אבל באמת אין טעם לקנות ביגלה בכל הצורות והטעמים רק בגלל שעכשיו אתם רעבים נורא

2. תשוו מחירים ולכו לסופר הזול ביותר בסביבה. ואל תרוצו לקצה השני של העיר, אפילו אם הם מוכרים שוקו טרה 2 ב-15, החיסכון של שבע שקלים יצא לכם ביוקר בגלל הבדלי המחירים על שאר הקנייה. ולמה בכלל חשבת לקנות שוקו בדרך כלל שותה קפה.

3. לא לקנות מבצע בלי להשוות למחיר המקורי. רק בגלל שהשמפו עולה 90 אג' פחות מהרגיל זה לא אומר ששלושת השמפואים בבית לא מספיקים כרגע. אגב קנו סבון כלים עם לחצן - הכי קל והכי חסכוני.

4. לא לקנות כמויות בגלל שיש מבצע. מה יצא לך מלקנות 5 חפיסות שוקולד? אקסטרא הוצאות, אקסטרא קלוריות וכתם מיותר על החולצה הלבנה של שמוליק. מובן שסבתות שקונות ממתקים לנכדים פטורות מהכלל הזה.

5. אל תנסו מוצרים יקרים בלי שהמליצו לכם עליהם. זה שרשום על המארז- טעם נדיר או ניחוח מאלף לא אומר שהמוצר שווה יותר ממוצר פשוט שעולה חצי מהמחיר. אותו דבר על מותגים שמי אמר שהם טובים יותר.

6. בהרבה סופרים מניחים את המוצרים הזולים יותר במדפים הנמוכים, שימו לב לבדוק שם. לדוגמא מלפפון חמוץ בדרך כלל ישימו למעלה את הגודל הקטן ואת המלפפונים 7-9 במדף התחתון. זה זול יותר והם רוצים להרוויח עליכם יותר. אגב המלפפון חמוץ של רמי לוי- אין טעים וקראנצ'י ממנו- בדוק. וזה למרות שהוא הכי זול מכל החברות.

7. לא להביא ילדים נודניקים לקנייה. ילדים יודעים לשכנע יותר טוב מפוליטיקאים. מנטוס + במבה + גלידה לשבת + קולה - תעשו חשבון הבייביסיטר עולה פחות. אגב אין סיבה שחוי לא תשמור עליהם חצי שעה, שתלמד אחר כך למבחן ממילא הולכת לישון בחצות. ובכלל הכי כיף לעשות קניות מאוחר בערב.

8. אם מוכרים משהו שימושי שנשמר לאורך זמן במבצע יוצא דופן- קחו כמות גדולה. גם אם יהיה לכם הרבה קטשופ בארון לא תגמרו בקבוק בכל יום. כנ"ל בחד פעמי, בנרות, שקיות זבל או ניילון, מיץ ענבים אבל לא שמן! שמן נזלל כשיש הרבה.

9. עריכה: לבוא עם רשימה מדויקת מהבית. אמנם אתם לא סובלים רשימות, אין על שופינג חופשי- אבל תשימו לב זה עולה לכם ביוקר...תודה ל @אבא ל6

זהו אין לי עוד רעיונות אבל אם יש לכם רעיונות איך לחסוך- אשמח לשמוע ולהחכים

אשמח שתוסיפו גם טיפים משלכם

1. לכו לקניות אחרי ארוחה משביעה -לא להיות מפוצצים כי בכל זאת אתם רוצים להביא אוכל הביתה,

אבל באמת אין טעם לקנות ביגלה בכל הצורות והטעמים רק בגלל שעכשיו אתם רעבים נורא

2. תשוו מחירים ולכו לסופר הזול ביותר בסביבה. ואל תרוצו לקצה השני של העיר, אפילו אם הם מוכרים שוקו טרה 2 ב-15, החיסכון של שבע שקלים יצא לכם ביוקר בגלל הבדלי המחירים על שאר הקנייה. ולמה בכלל חשבת לקנות שוקו בדרך כלל שותה קפה.

3. לא לקנות מבצע בלי להשוות למחיר המקורי. רק בגלל שהשמפו עולה 90 אג' פחות מהרגיל זה לא אומר ששלושת השמפואים בבית לא מספיקים כרגע. אגב קנו סבון כלים עם לחצן - הכי קל והכי חסכוני.

4. לא לקנות כמויות בגלל שיש מבצע. מה יצא לך מלקנות 5 חפיסות שוקולד? אקסטרא הוצאות, אקסטרא קלוריות וכתם מיותר על החולצה הלבנה של שמוליק. מובן שסבתות שקונות ממתקים לנכדים פטורות מהכלל הזה.

5. אל תנסו מוצרים יקרים בלי שהמליצו לכם עליהם. זה שרשום על המארז- טעם נדיר או ניחוח מאלף לא אומר שהמוצר שווה יותר ממוצר פשוט שעולה חצי מהמחיר. אותו דבר על מותגים שמי אמר שהם טובים יותר.

6. בהרבה סופרים מניחים את המוצרים הזולים יותר במדפים הנמוכים, שימו לב לבדוק שם. לדוגמא מלפפון חמוץ בדרך כלל ישימו למעלה את הגודל הקטן ואת המלפפונים 7-9 במדף התחתון. זה זול יותר והם רוצים להרוויח עליכם יותר. אגב המלפפון חמוץ של רמי לוי- אין טעים וקראנצ'י ממנו- בדוק. וזה למרות שהוא הכי זול מכל החברות.

7. לא להביא ילדים נודניקים לקנייה. ילדים יודעים לשכנע יותר טוב מפוליטיקאים. מנטוס + במבה + גלידה לשבת + קולה - תעשו חשבון הבייביסיטר עולה פחות. אגב אין סיבה שחוי לא תשמור עליהם חצי שעה, שתלמד אחר כך למבחן ממילא הולכת לישון בחצות. ובכלל הכי כיף לעשות קניות מאוחר בערב.

8. אם מוכרים משהו שימושי שנשמר לאורך זמן במבצע יוצא דופן- קחו כמות גדולה. גם אם יהיה לכם הרבה קטשופ בארון לא תגמרו בקבוק בכל יום. כנ"ל בחד פעמי, בנרות, שקיות זבל או ניילון, מיץ ענבים אבל לא שמן! שמן נזלל כשיש הרבה.

9. עריכה: לבוא עם רשימה מדויקת מהבית. אמנם אתם לא סובלים רשימות, אין על שופינג חופשי- אבל תשימו לב זה עולה לכם ביוקר...תודה ל @אבא ל6

זהו אין לי עוד רעיונות אבל אם יש לכם רעיונות איך לחסוך- אשמח לשמוע ולהחכים

29 תגובות

20 תגובות

54 תגובות

ובכן, אחרי שרבות הובטח - כי נערוך כאן באופן גלוי ומסביר לכולם, לווי כלכלי למשפחה אמיתית, משלנו - ממשפחת פרוג המורחבת, הגיע ובא ב"ה הרגע..

אני בהחלט נרגש ושמח, וכמוני גם המשפחה.

מעט סדר!

באופן כללי, אני והמשפחה נתנהל במערך של שאלות ותשובות באשכול זה - ובאשכולות הבאים שיבואו, כשלכל מפגש [כמעט] נפתח אשכול משלו, בו נסביר על מהות ותוכן ההתקדמות והלמידה של המשפחה.

פתחנו נספח מיוחד, שבו כלל הקוראים מוזמן בשמחה להשתתף, לחשוב ביחד, לסער מוחות, וגם לעודד..

משפחת @צעד נכון בחרה את השם מתוך רעיונות שהעלו כאן הגולשים, ואנחנו נלווה אותה בשם זה בעז"ה, עד שתגיע גם היא לחוף השלווה והרוגע. נעזור לה להסתדר עם כל אתגרי ובעיות הכלכלה שלה, ובעז"ה יעלו גם הם על דרך המלך.

וזאת למודעי!

אין לי, ולא היה לי - שום קשר או אינטראקציה כזו או אחרת עם המשפחה, ואני כמוכם הולך ללמוד להכיר אותה רק מעל גבי הבמה הזו.

כך, שאין לי שום תוכניות או ידיעות מראש מה הפתרונות או הבעיות שלהם, ובשם ה' נעשה ונצליח.

יאלל'ה, מתחילים.

משפחת @צעד נכון אתם אתנו?

מצפים להכיר אתכם..

אני בהחלט נרגש ושמח, וכמוני גם המשפחה.

מעט סדר!

באופן כללי, אני והמשפחה נתנהל במערך של שאלות ותשובות באשכול זה - ובאשכולות הבאים שיבואו, כשלכל מפגש [כמעט] נפתח אשכול משלו, בו נסביר על מהות ותוכן ההתקדמות והלמידה של המשפחה.

פתחנו נספח מיוחד, שבו כלל הקוראים מוזמן בשמחה להשתתף, לחשוב ביחד, לסער מוחות, וגם לעודד..

משפחת @צעד נכון בחרה את השם מתוך רעיונות שהעלו כאן הגולשים, ואנחנו נלווה אותה בשם זה בעז"ה, עד שתגיע גם היא לחוף השלווה והרוגע. נעזור לה להסתדר עם כל אתגרי ובעיות הכלכלה שלה, ובעז"ה יעלו גם הם על דרך המלך.

וזאת למודעי!

אין לי, ולא היה לי - שום קשר או אינטראקציה כזו או אחרת עם המשפחה, ואני כמוכם הולך ללמוד להכיר אותה רק מעל גבי הבמה הזו.

כך, שאין לי שום תוכניות או ידיעות מראש מה הפתרונות או הבעיות שלהם, ובשם ה' נעשה ונצליח.

יאלל'ה, מתחילים.

משפחת @צעד נכון אתם אתנו?

מצפים להכיר אתכם..

81 תגובות

134 תגובות

76 תגובות

44 תגובות

אחרי שהכרנו לראשונה את משפחת @צעד נכון בפגישה הראשונה לווי כלכלי למשפחה כאן בלייב.. הצטרפו אלינו למסע המרתק.

היום בשעה 22:00 אי"ה, נמשיך את המיזם הענק שלנו.

כולנו משתתפים בלווי של @צעד נכון בדרך להצלחה בעז"ה, וליציאה מן החובות.

נדבר בין היתר עוד על כלכלה התנהגותית, למה יש כאלה שמתחילים ומצליחים - ויש כאלה שתמיד נשארים מאחור עם חלומות ביד.. ותקוות מתנפצות.

נלמד איך בדרכים פשוטות אך יעילות - בונים תקציב נכון ומסודר, חודשי-שנתי-ורב שנתי, איך מתייחסים להוצאות לא קבועות, איך מתייחסים להוצאות שנתיות ששכחנו מהם מזמן..

ועוד הרבה.

היו איתנו ועם המשפחה,

אל תלכו לשום מקום!

היום בשעה 22:00 אי"ה, נמשיך את המיזם הענק שלנו.

כולנו משתתפים בלווי של @צעד נכון בדרך להצלחה בעז"ה, וליציאה מן החובות.

נדבר בין היתר עוד על כלכלה התנהגותית, למה יש כאלה שמתחילים ומצליחים - ויש כאלה שתמיד נשארים מאחור עם חלומות ביד.. ותקוות מתנפצות.

נלמד איך בדרכים פשוטות אך יעילות - בונים תקציב נכון ומסודר, חודשי-שנתי-ורב שנתי, איך מתייחסים להוצאות לא קבועות, איך מתייחסים להוצאות שנתיות ששכחנו מהם מזמן..

ועוד הרבה.

היו איתנו ועם המשפחה,

אל תלכו לשום מקום!

40 תגובות

יש אימרה בשם הגראי"ל שטינמן זצ"ל:

אחד שעד חיתון הילדים לא לוקח הלוואות, יש לו סייעתא דשמיא מיוחדת שלא יצטרך לקחת הלוואות גם לא לצורך חיתון הילדים.

במה דברים אמורים?

יש כאלה שלא מאמינים בתקציב חודשי מסודר, ומשום שאי אפשר לנבא את כל ההוצאות שבלתי מתוכננות, {בלת"ם}

אחד שלכל הפחות לוקח את ההוצאות הקבועות שלו ורושם אותם ע"ג דף או תבנית אקסל,

יידע להסתדר בעז"ה גם בבלתמי"ם,

איך אני יודע מה הם ההוצאות הקבועות שלי?

פשוט, בחודש הבא אתחיל לציין הוצאות:

האמת, שאפשר להגיע לרשימה כמעט מדוייקת,

ואז פשוט להניח בצד כל חודש סכום מיוחד עבור בלתמי"ם.

בהצלחה!

www.prog.co.il

www.prog.co.il

אחד שעד חיתון הילדים לא לוקח הלוואות, יש לו סייעתא דשמיא מיוחדת שלא יצטרך לקחת הלוואות גם לא לצורך חיתון הילדים.

במה דברים אמורים?

יש כאלה שלא מאמינים בתקציב חודשי מסודר, ומשום שאי אפשר לנבא את כל ההוצאות שבלתי מתוכננות, {בלת"ם}

אחד שלכל הפחות לוקח את ההוצאות הקבועות שלו ורושם אותם ע"ג דף או תבנית אקסל,

יידע להסתדר בעז"ה גם בבלתמי"ם,

איך אני יודע מה הם ההוצאות הקבועות שלי?

פשוט, בחודש הבא אתחיל לציין הוצאות:

- משכנתא

- שכר לימוד

- נסיעות

- וכו'

- וכו'

- וכו'

האמת, שאפשר להגיע לרשימה כמעט מדוייקת,

ואז פשוט להניח בצד כל חודש סכום מיוחד עבור בלתמי"ם.

בהצלחה!

כלכלה נבונה - נושא הקרוב לליבי!

בהנחה שסך ההוצאות שלכם לא עובר את סך ההכנסות החודשיות, יש נושא מאוד חשוב שברגע שהאיסמון יפול לכם לא תאמינו לחישוב הפשוט הבא, איך משלמים על קניות בסופר {דוגמא}, אפשר לשלם באשראי שיחויב בבנק ב15 לחודש, ואיך יהיה בחשבון כסף? פשוט, ב10 לחודש נכנס משכורת! אוקיי! איך שילמתם? מכסף שאמור להגיע! כסף...

www.prog.co.il

2 תגובות

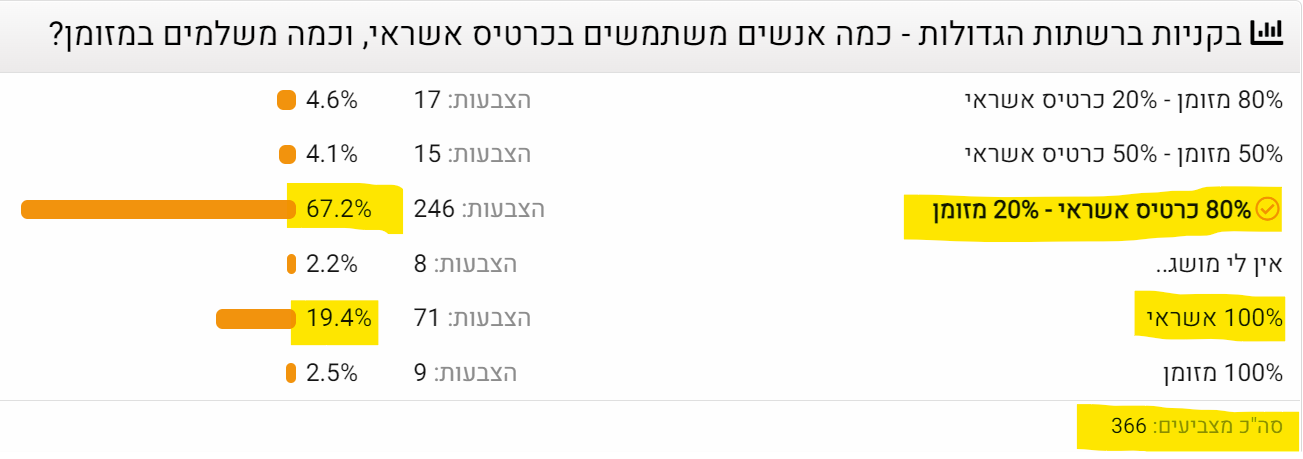

ראשית, תודה לכל העונים בסקר! שנערך בפוסט הזה

אשמח שתעזרו לנו גם בסקרים הבאים בעז"ה .

להלן התוצאות - מבין 366 משיבים עד עכשיו [אני משאיר את הסקר פתוח, כך שייתכן שייהו שינויים מעט בתוצאות הסקר, אבל דיונים נעביר לכאן]:

שימו לב היטב!!

לנתון הבא..

86.6% סבורים - כי האשראי הוא האמצעי תשלום השולט במעל 80% מהמשתמשים!!

הערב גם לא התאפקתי - וכשהייתי באושר עד באחד הסניפים הגדולים, ניגשתי לקופה הראשית, והראיתי להם את הסקר הזה [אצלי בנייד] התורנית שם מיד טענה שזה 80% אשראי ו20% מזומן! [היא הסתייגה מעט שייתכן וזה מעט פחות מ80%, אבל בגדול התשובה הייתה ברורה!].

אז מה זה אומר עלינו בעצם?..

ומה הן הסיבות לכך?

וגם, האם זה תקין, חכם, נכון?

בואו נדבר על זה..

באשכול של הסקר הנ"ל, עלו תגובות של כמה ניקים יקרים, ואני אתייחס גם לכך, כפי שהובטח.

הסיבות שאנחנו משתמשים בכרטיסי אשראי, מגוונות - חלקן נכונות, אך חלקן מגיעות מנטיות קוגנטיביות, שצריך לדעת להישמר מהן לעיתים מאד!

בואו נתחיל..

@kktao העלה את הנקודה שהרשתות מעודדות את השימוש באשראי, מכיוון שזה מקל על המהירות. ובכן, ברור - זה חסכוני להם, פחות קופאים [יותר שטח למוצרים], חיסכון כספי גדול! ברור. אבל למען האמת, זו הסיבה הקטנה. ישנה סיבה רצינית בהרבה..

@מתן מאור הוסיף, שזה מקל גם עלינו לקנות. אין ספק! כרטיס אשראי נוח לנשיאה ואין צורך להחזיק מזומן בכיס, ניתן לשלם לעיתים אפילו רק בעזרת המספר או הצמדת המכשיר הנייד.. עובר ברגע בלי לספור כסף. מוכר לכולנו!

@ייעוץ עיסקי ופיננסי ועוד משתמשים [מצטער שלא הזכרתי את כולם, מחילתכם!], דיברו על כך שרכישות באשראי ניתנות למעקב מסודר, וברור. אמת!

אך האם מעקב - אומר שאנחנו מתנהלים תקציבית נכון?

הנה @רפ היטיבה לתאר את המצב, שאנחנו בסוף החודש יודעים להצביע היטב להיכן הכסף הלך, אבל זה ממש לא מונע את ה"בום" הגדול שנחטוף! מעבר לזה @אפרים יעקובזון כתב, ודיי בצדק - שלא כולם נוהגים לעשות מעקב, ואני הוסיף מניסיוני עם משפחות, שיש כאלה שגם "שוכחים" לעקוב, או ש"לא מוצאים זמן" בתקופות עומס, וכו' וכו' - דחיינויות [עוד נדבר גם על זה..].

אבל בעיקר - אני רוצה להצביע על נקודה שלדעתי חשובה מאד, ושבגללה הסקר נערך על הרשתות הגדולות ולא על מכולות קיוסקים, ושאר בזבוזים [שלהערכתי שם נמצא הרבה יותר מזומן בשימוש], והוא "תחושת ההוצאה".

@ציני בכיר העלה את הנקודה, ולדעתי היא סופר חשובה ואמיתית, ובואו נלמד ממנה! ואני ארחיב..

בכל שימוש בכרטיסי אשראי [ודיירקט] - אנחנו לא מרגישים את תחושת ההפסד וההוצאה של הכסף!

מבחינתנו קיבלנו משהו עכשווי-מציאותי-ממשי חוויה שבקבלה שלו כאן-ועכשיו, ואילו התחושה שכנגד - שכסף שהיה שלנו כבר לא יהיה יותר שלנו, לא קיימת. רק בעתיד זה ירד מהחשבון, אז בינתיים בואו נהנה..

נערוך ניסוי קטן -

אם יש לנו בארנק 1,000 ש"ח מזומן - וכרטיס אשראי, ויש לנו קנייה סתמית וסטנדרטית באושר עד/שערי רווחה [אוכל, טיטולים, מטרנה, וכדו'] - את מה נעדיף להוציא מן הארנק ולהיפרד ממנו [בלי להתייחס לענין המעקב והרישום], מזומן או אשראי?..

ככל הנראה הרוב יעדיפו את האשראי. מגהצים - וזהו! לא חבל על הכסף שניתן ליהנות ממנו..?! .

.

אבל ברור שזו טעות, כי אשראי הוא צורת השתמשות בכסף, ואינו מהווה מימון אלא רק ממון. והתחושה אליו צריכה להיות שווה למזומן לחלוטין.

זו גם הסיבה שמחקרים מוכיחים - כמו שכתב @ILSK שבתשלומי אשראי - ההוצאות גדלות בכ-30%!

העניין הזה ממשיך גם בקניה הבאה - כי הרי הזיכרון והתחושה שלנו מהקניה הקודמת שלא הוצאנו אז כסף, אז ניתן להוציא כעת, לא?!..

זו אגב הסיבה האמיתית והחזקה - מדוע הרשתות כל כך מעודדות קניה בכרטיסי אשראי. לשמור לנו על חווית הקניה. הרי בכל קניה יש גם נקודת כאב של הפסד הכסף, אבל כאן האשראי בא ומחפה - אכול ושתה, כי רק מחר [או יותר נכון בחודש הבא] ירד הכסף.. אז ניתן להסתובב ברשתות הענק חופשי, כמה שנקנה לא נצטרך לשלם (עכשיו). מעולה!

עוד נקודה חשובה מאד!

שימו לב, אנחנו נוטים מבלי משים לחשב את גודל היכולות שלנו - בהתאם לגודל המסגרת של הכרטיס.

זה דיי ברור! אם היינו יוצאים לקניות עם 1,000 ש"ח בארנק, הרי הייתה לנו יכולת קניה של 1,000 ש"ח, אז אם יש לנו מסגרת פנויה בכרטיס של 15,000 ש"ח - זו כנראה יכולת הקניה שלנו, אז למה שלא נהנה ממנה..?!

וזו כמובן שוב טעות איומה ונוראה!! הכרטיס אינו מימון! הוא אינו כסף בזכות עצמו, אלא יישאב אח"כ את ההוצאה מחשבון הבנק שלנו, ומי יודע מה קורה שם?! שמישמור.. אבל שוב, זו נטייה לחשוב כך ב"חוסנו ואיתנו" של הכרטיס פלסטיק שבידינו.

רוצים עוד?!

בואו נדבר על רכישות בתשלומים.

אני לא מדבר על רכישות אוכל ותצרוכת יומיומית שלפרוס אותן בתשלומים זו קטסטרופה, אלא על רכישות שיש עוד הגיון לשלם אותם בתשלומים, נניח כמו רכישות של מוצר חשמלי לבית, או אפילו ביגוד שזו רכישה 'שנתית' - ואנחנו פורסים אותה למספר תשלומים במשך השנה.

עכשיו שימו לב!

נניח שרכשנו ביגוד בסכום כולל של 1,800 ש"ח - ופרסנו ל-6 תשלומים. איזו תחושה יש לנו, סבבה! רק 300 ש"ח ויש לנו כ"כ הרבה בגדים, עסקה מצויינת! שווה ממש!

שוב נוצרה תחושה מעוותת שלוקחת בחשבון רק איזו מעמסה חודשית נוצרה, ולא איזה צעד ופעולה עשינו בחישוב כללי בתקציב - שהוצאנו 1,800 ש"ח!! אבל החשבון הכללי שלנו עומד להתמודד לא עם 300 אלא עם פי 6, אבל בזיכרון שלנו - זה לא ממש נמצא, כי העדפנו להטות את המחשבה לכיוון התחשיב החודשי שאמר לנו, 'בקטנה! 300 ש"ח, אנחנו יכולים להרשות לעצמנו להוציא'.

עכשיו תשאלו אותי כולכם - אז מה?!..

אתה מאלה שממליצים לעבוד רק עם מזומן, ולגזור את כרטיס האשראי?

אז זהו שלא!! ממש ממש לא! לי אישית גם ישנם 3 כרטיסי אשראי, ואם יודעים להתנהל איתם, הכל בסדר. אבל בפעם הבאה שנצא לקניות מצויידים בכרטיס 'כל יכול' כזה - בואו נזכור, מה חברות האשראי ש"חילקו" לנו את הכרטיס התכוונו באמת שנעשה ונחשוב על הקניות באמצעותו.

ונחשוב! האם אנחנו מסונוורים מהתחושה שהכסף ירד בעתיד (הרחוק), או מגודלה של מסגרת האשראי, ובפריסת תשלומים - מכך שהצלחנו "למזער" את התשלום.. אם התשובה כן, הגיע הזמן לעצור! מוקש לפניך..!

וכבר היה מישהו שכתב ש'כל אחד יעשה מה שטוב לו' - ויש בזה אמת וצדק מבחינה מסויימת. אבל אל תשכחו שאם נגיע ליום [2,10,15,20 בחודש] שבו יורד הכרטיס - עם שוקת שבורה, ומבלי שיש לו כיסוי בחשבון הבנק, אז @מחר זה מאוחר ..

מסקנתי: אם אותו אחד עושה מה שטוב לו - בזהירות הנדרשת, ובהבנה של המשמעות של ההוצאה הזו על התקציב הכללי שלו, הכל באמת בסדר.

לשאלת @אבא ל6 האם אני בעד דקדוקי חישובים שיכולים לשבש דעת זקנים.? אז התשובה - שגם לא!

אז מה אני כן, למען ה'..?

בקצרה [כי עוד חזון למועד, ונרחיב על זה בעתיד הקרוב] - כמו שכתבו כמדומני @מתן מאור ו @רפ - התנהלות מסודרת, מתוכננת, וברורה. האמינו לי, זה קל! זה נהדר! וכשעושים את זה נכון זה הופך להיות הרגל שני. ממש כך.

היי,

אבל למה להקדים את המאוחר - בואו נחכה למחר.

שלכם,

ינאי

אשמח שתעזרו לנו גם בסקרים הבאים בעז"ה .

להלן התוצאות - מבין 366 משיבים עד עכשיו [אני משאיר את הסקר פתוח, כך שייתכן שייהו שינויים מעט בתוצאות הסקר, אבל דיונים נעביר לכאן]:

שימו לב היטב!!

לנתון הבא..

86.6% סבורים - כי האשראי הוא האמצעי תשלום השולט במעל 80% מהמשתמשים!!

הערב גם לא התאפקתי - וכשהייתי באושר עד באחד הסניפים הגדולים, ניגשתי לקופה הראשית, והראיתי להם את הסקר הזה [אצלי בנייד] התורנית שם מיד טענה שזה 80% אשראי ו20% מזומן! [היא הסתייגה מעט שייתכן וזה מעט פחות מ80%, אבל בגדול התשובה הייתה ברורה!].

אז מה זה אומר עלינו בעצם?..

ומה הן הסיבות לכך?

וגם, האם זה תקין, חכם, נכון?

בואו נדבר על זה..

באשכול של הסקר הנ"ל, עלו תגובות של כמה ניקים יקרים, ואני אתייחס גם לכך, כפי שהובטח.

הסיבות שאנחנו משתמשים בכרטיסי אשראי, מגוונות - חלקן נכונות, אך חלקן מגיעות מנטיות קוגנטיביות, שצריך לדעת להישמר מהן לעיתים מאד!

בואו נתחיל..

@kktao העלה את הנקודה שהרשתות מעודדות את השימוש באשראי, מכיוון שזה מקל על המהירות. ובכן, ברור - זה חסכוני להם, פחות קופאים [יותר שטח למוצרים], חיסכון כספי גדול! ברור. אבל למען האמת, זו הסיבה הקטנה. ישנה סיבה רצינית בהרבה..

@מתן מאור הוסיף, שזה מקל גם עלינו לקנות. אין ספק! כרטיס אשראי נוח לנשיאה ואין צורך להחזיק מזומן בכיס, ניתן לשלם לעיתים אפילו רק בעזרת המספר או הצמדת המכשיר הנייד.. עובר ברגע בלי לספור כסף. מוכר לכולנו!

@ייעוץ עיסקי ופיננסי ועוד משתמשים [מצטער שלא הזכרתי את כולם, מחילתכם!], דיברו על כך שרכישות באשראי ניתנות למעקב מסודר, וברור. אמת!

אך האם מעקב - אומר שאנחנו מתנהלים תקציבית נכון?

הנה @רפ היטיבה לתאר את המצב, שאנחנו בסוף החודש יודעים להצביע היטב להיכן הכסף הלך, אבל זה ממש לא מונע את ה"בום" הגדול שנחטוף! מעבר לזה @אפרים יעקובזון כתב, ודיי בצדק - שלא כולם נוהגים לעשות מעקב, ואני הוסיף מניסיוני עם משפחות, שיש כאלה שגם "שוכחים" לעקוב, או ש"לא מוצאים זמן" בתקופות עומס, וכו' וכו' - דחיינויות [עוד נדבר גם על זה..].

אבל בעיקר - אני רוצה להצביע על נקודה שלדעתי חשובה מאד, ושבגללה הסקר נערך על הרשתות הגדולות ולא על מכולות קיוסקים, ושאר בזבוזים [שלהערכתי שם נמצא הרבה יותר מזומן בשימוש], והוא "תחושת ההוצאה".

@ציני בכיר העלה את הנקודה, ולדעתי היא סופר חשובה ואמיתית, ובואו נלמד ממנה! ואני ארחיב..

בכל שימוש בכרטיסי אשראי [ודיירקט] - אנחנו לא מרגישים את תחושת ההפסד וההוצאה של הכסף!

מבחינתנו קיבלנו משהו עכשווי-מציאותי-ממשי חוויה שבקבלה שלו כאן-ועכשיו, ואילו התחושה שכנגד - שכסף שהיה שלנו כבר לא יהיה יותר שלנו, לא קיימת. רק בעתיד זה ירד מהחשבון, אז בינתיים בואו נהנה..

נערוך ניסוי קטן -

אם יש לנו בארנק 1,000 ש"ח מזומן - וכרטיס אשראי, ויש לנו קנייה סתמית וסטנדרטית באושר עד/שערי רווחה [אוכל, טיטולים, מטרנה, וכדו'] - את מה נעדיף להוציא מן הארנק ולהיפרד ממנו [בלי להתייחס לענין המעקב והרישום], מזומן או אשראי?..

ככל הנראה הרוב יעדיפו את האשראי. מגהצים - וזהו! לא חבל על הכסף שניתן ליהנות ממנו..?!

.אבל ברור שזו טעות, כי אשראי הוא צורת השתמשות בכסף, ואינו מהווה מימון אלא רק ממון. והתחושה אליו צריכה להיות שווה למזומן לחלוטין.

זו גם הסיבה שמחקרים מוכיחים - כמו שכתב @ILSK שבתשלומי אשראי - ההוצאות גדלות בכ-30%!

העניין הזה ממשיך גם בקניה הבאה - כי הרי הזיכרון והתחושה שלנו מהקניה הקודמת שלא הוצאנו אז כסף, אז ניתן להוציא כעת, לא?!..

זו אגב הסיבה האמיתית והחזקה - מדוע הרשתות כל כך מעודדות קניה בכרטיסי אשראי. לשמור לנו על חווית הקניה. הרי בכל קניה יש גם נקודת כאב של הפסד הכסף, אבל כאן האשראי בא ומחפה - אכול ושתה, כי רק מחר [או יותר נכון בחודש הבא] ירד הכסף.. אז ניתן להסתובב ברשתות הענק חופשי, כמה שנקנה לא נצטרך לשלם (עכשיו). מעולה!

עוד נקודה חשובה מאד!

שימו לב, אנחנו נוטים מבלי משים לחשב את גודל היכולות שלנו - בהתאם לגודל המסגרת של הכרטיס.

זה דיי ברור! אם היינו יוצאים לקניות עם 1,000 ש"ח בארנק, הרי הייתה לנו יכולת קניה של 1,000 ש"ח, אז אם יש לנו מסגרת פנויה בכרטיס של 15,000 ש"ח - זו כנראה יכולת הקניה שלנו, אז למה שלא נהנה ממנה..?!

וזו כמובן שוב טעות איומה ונוראה!! הכרטיס אינו מימון! הוא אינו כסף בזכות עצמו, אלא יישאב אח"כ את ההוצאה מחשבון הבנק שלנו, ומי יודע מה קורה שם?! שמישמור.. אבל שוב, זו נטייה לחשוב כך ב"חוסנו ואיתנו" של הכרטיס פלסטיק שבידינו.

רוצים עוד?!

בואו נדבר על רכישות בתשלומים.

אני לא מדבר על רכישות אוכל ותצרוכת יומיומית שלפרוס אותן בתשלומים זו קטסטרופה, אלא על רכישות שיש עוד הגיון לשלם אותם בתשלומים, נניח כמו רכישות של מוצר חשמלי לבית, או אפילו ביגוד שזו רכישה 'שנתית' - ואנחנו פורסים אותה למספר תשלומים במשך השנה.

עכשיו שימו לב!

נניח שרכשנו ביגוד בסכום כולל של 1,800 ש"ח - ופרסנו ל-6 תשלומים. איזו תחושה יש לנו, סבבה! רק 300 ש"ח ויש לנו כ"כ הרבה בגדים, עסקה מצויינת! שווה ממש!

שוב נוצרה תחושה מעוותת שלוקחת בחשבון רק איזו מעמסה חודשית נוצרה, ולא איזה צעד ופעולה עשינו בחישוב כללי בתקציב - שהוצאנו 1,800 ש"ח!! אבל החשבון הכללי שלנו עומד להתמודד לא עם 300 אלא עם פי 6, אבל בזיכרון שלנו - זה לא ממש נמצא, כי העדפנו להטות את המחשבה לכיוון התחשיב החודשי שאמר לנו, 'בקטנה! 300 ש"ח, אנחנו יכולים להרשות לעצמנו להוציא'.

עכשיו תשאלו אותי כולכם - אז מה?!..

אתה מאלה שממליצים לעבוד רק עם מזומן, ולגזור את כרטיס האשראי?

אז זהו שלא!! ממש ממש לא! לי אישית גם ישנם 3 כרטיסי אשראי, ואם יודעים להתנהל איתם, הכל בסדר. אבל בפעם הבאה שנצא לקניות מצויידים בכרטיס 'כל יכול' כזה - בואו נזכור, מה חברות האשראי ש"חילקו" לנו את הכרטיס התכוונו באמת שנעשה ונחשוב על הקניות באמצעותו.

ונחשוב! האם אנחנו מסונוורים מהתחושה שהכסף ירד בעתיד (הרחוק), או מגודלה של מסגרת האשראי, ובפריסת תשלומים - מכך שהצלחנו "למזער" את התשלום.. אם התשובה כן, הגיע הזמן לעצור! מוקש לפניך..!

וכבר היה מישהו שכתב ש'כל אחד יעשה מה שטוב לו' - ויש בזה אמת וצדק מבחינה מסויימת. אבל אל תשכחו שאם נגיע ליום [2,10,15,20 בחודש] שבו יורד הכרטיס - עם שוקת שבורה, ומבלי שיש לו כיסוי בחשבון הבנק, אז @מחר זה מאוחר ..

מסקנתי: אם אותו אחד עושה מה שטוב לו - בזהירות הנדרשת, ובהבנה של המשמעות של ההוצאה הזו על התקציב הכללי שלו, הכל באמת בסדר.

לשאלת @אבא ל6 האם אני בעד דקדוקי חישובים שיכולים לשבש דעת זקנים.? אז התשובה - שגם לא!

אז מה אני כן, למען ה'..?

בקצרה [כי עוד חזון למועד, ונרחיב על זה בעתיד הקרוב] - כמו שכתבו כמדומני @מתן מאור ו @רפ - התנהלות מסודרת, מתוכננת, וברורה. האמינו לי, זה קל! זה נהדר! וכשעושים את זה נכון זה הופך להיות הרגל שני. ממש כך.

היי,

אבל למה להקדים את המאוחר - בואו נחכה למחר.

שלכם,

ינאי

25 תגובות

23 תגובות

33 תגובות

171 תגובות

הצטרפות לניוזלטר

איזה כיף שהצטרפתם לניוזלטר שלנו!

מעכשיו, תהיו הראשונים לקבל את כל העדכונים, החדשות, ההפתעות בלעדיות, והתכנים הכי חמים שלנו בפרוג!

לוח לימודים

מסלולי לימוד שאפשר להצטרף

אליהם ממש עכשיו:

לוח מודעות

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דודושש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- ברוריה2266

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דירת גן ירושלים

- נוצר:

- שוחר בינה

- נוצר:

- חנה נפתלי

- נוצר:

- סלברייט

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- משה איור

- נוצר:

- Shaniz////

- נוצר:

- יעל לב

- נוצר:

- איילת מאפרת כלות

- נוצר:

- תמי בוקסבוים צלמת

- נוצר:

- סלברייט

- נוצר:

- סלברייט

- נוצר:

- סלברייט

- נוצר:

- מרחב בטוח

- נוצר:

- מידעניק

- נוצר:

וילה גדולה ומפנקת לשבת הגדול ולפסח במרכז

וילה גדולה יפהפיה ונקיה עם נוף פנורמי באוירה...

וילה משפחתית עם נוף קסום ואווירה מיוחדת

דירת נופש גדולה מפנקת ומאובזרת

נמצאת בישוב...

נופש משפחתי בסטנדרט שלא הכרתם

רוממותא הוא מתחם נופש חרדי פרימיום למשפחות...

חווית נופש מפנקת במרומי העיר טבריה

למה לבחור ב"נופי הגליל":

וילה שומרת שבת...

וילה ענקית בירושלים עם נוף מטורף להר הבית - מקלט פרטי בוילה

וילה ענקית

240 מ"ר בנוי בסגנון עתיק עם קשתות...

מתחם אירוח לימי גיבוש, שבתות חתן וקבוצות

5 וילות מחוברות בלב בית שמש

המקום המושלם...

וילת ''נופש בגבעה” – חופשה ברמה אחרת באשקלון!

וילת “נופש בגבעה” אירוח ברמה אחרת...!!

פתוחה...

סוויטות נוף להרים 5 דקות מהציון!

מתחם הצימרים המפנק שלנו ממוקם במרחק 5 דק הליכה...

דירת נופש ענקית ומפנקת בלב ירושלים

דירת נופש משופצת מהיסוד, ברמה הגבוהה ביותר, 5...

למכירה מקרר LG 3 דלתות, מצב מעולה ממש, בירושלים

המקרר נמצא ברמות ג

פרטים נוספים:

גובה 1.79...

נמצא נמצא פלאפון שחור - בב"ב באזור קריית הרצוג-פרדס כץ (בסביבות תאריך 18.03.26)

נמצא פלאפון שחור - בב"ב באזור קריית הרצוג-פרדס...

מומזנת להוריד חוברת מתכונים לפסח מדהימה במתנה!

מתכונים קלים שתמיד מצליחים

שה שעברה הגיעה...

דירת נופש בקריית שמואל עם נוף עוצר נשימה לכנרת

דירת הנופש נמצאת במרכז קרית שמואל ליד השטיבלאך...

למכירה RD חולצות - מקביל לצ'ארלס

אזור הצפון דירה למכירה גבעת המורה עפולה

דירה משופצת לאחרונה מזגנים חדשים, 3 כיווני...

להוסטל לנערים על הרצף האוטיסטי באלעד דרושים מדריכים עם לב ענק ורצון להשפיע💜

מה אנחנו מציעים:

🫂 אווירה משפחתית

💰 תנאים...

איפור כלה יקרה? מוזמנת להיות מושלמת!😍

כלה יקרה - איילת דיקמן, מאפרת ומתסרקת כלות...

צילום ניו־בורן מקצועי במחירים נגישים (החל מ־550 ₪)

היי אני תמי

צלמת ניו בורן,

מזמינה אתכם לזמן...

למכירה את אמא או שוויגער לכלה? 👰♀️ חברה טובה של הכלה? 💐 או אולי אתה חתן?

מחפשים מתנה מפנקת ושימושית להעניק לכלה? 🎁

זה...

עיצוב אופנה נועה ואפרת מזמינות אותך לקבל את הקולקציות הכי עדכניות מאליאקספרס >>>

נעים מאוד, אני נועה - סטייליסטית

ואני אפרת -...

קופון 4 זוכות בשובר לתכשיט יוקרתי במגנוליה! 💎וספר המתכונים ״חגיגה מתוקה״ במתנה לכל אחת!

החגיגה יוצאת לדרך עכשיו!

גם מתנה לכל אחת וגם...

למכירה זיכוי בנעלי גיל של 250 ש"ח ב-200 ש"ח. כל הקודם זוכה!

מוכרים זיכוי בנעלי גיל ע"ס 250 ש"ח ב-200 ש"ח...

למסירה למסירה גליונות קטיפה ומוסף שבת קודש

למסירה גליונות קטיפה ומוספי שבת קודש מהשנים...

אהבת את הפורום? שתף>>

Reactions: 1 העם, avinewborn, loving music ועוד 26 משתמשים29 //