הנושאים החמים

הנושאים החמים

עובר ושב

כלים טיפים והתייעצות לניהול נבון של משק הבית וכלכלת המשפחה.

חרם צרכנים. חסכנות והתייעלות פיננסית. וכל מה שיעזור לכם לגמור את החודש בתוך מסגרת התקציב.

מנהל הפורום: הון ובית

חרם צרכנים. חסכנות והתייעלות פיננסית. וכל מה שיעזור לכם לגמור את החודש בתוך מסגרת התקציב.

מנהל הפורום: הון ובית

376 תגובות

0 תגובות

99 תגובות

123 תגובות

אני רוצה להזמין אתכם להצטרף לקבוצה שפתחתי לפני מספר חודשים בצאט (פתוח בנטפרי) בשם 'טיפים לכלכלה נכונה' (להצטרפות) בקבוצה מועלים טורים מידי יום עם הדרכות על התנהלות פיננסית נכונה, בצורה מונגשת ורהוטה מטובי המומחים בתחום.

בין היתר כותבים בקבוצה, אהרן זלץ, יעקב רייניץ, יהושע הס, אבנר סטפק, יהודה ברגמן, ינאי יקואל, ישראל קרויזר, יהונתן שטרית, אברהם לבקוביץ, איצ'ה דז'אלובסקי, נחום ברוק, יעקב רייניץ ועוד חבר מומחים כל אחד בתחומו.

המטרה שהובילה אותי לפתיחת הקבוצה, היא ההבנה שחסר מאד במגזר שלנו ידע פיננסי בצורה מופשטת, ולכן לקחתי לעצמי למטרה להוביל קו של פרסום מאמרים מופשטים ומובנים, בשפה פשוטה וקלילה, של ההתנהלות הכלכלית היומיומית שלנו, החל ממשכנתאות, שוק ההון, השקעות, התנהלות כלכלית יום יומית, יעוץ עסקי ועד לתכנון פנסיה וחשיבה לטווח הארוך.

להצטרפות לקבוצה לחצו

פורסם באישור ההנהלה

בין היתר כותבים בקבוצה, אהרן זלץ, יעקב רייניץ, יהושע הס, אבנר סטפק, יהודה ברגמן, ינאי יקואל, ישראל קרויזר, יהונתן שטרית, אברהם לבקוביץ, איצ'ה דז'אלובסקי, נחום ברוק, יעקב רייניץ ועוד חבר מומחים כל אחד בתחומו.

המטרה שהובילה אותי לפתיחת הקבוצה, היא ההבנה שחסר מאד במגזר שלנו ידע פיננסי בצורה מופשטת, ולכן לקחתי לעצמי למטרה להוביל קו של פרסום מאמרים מופשטים ומובנים, בשפה פשוטה וקלילה, של ההתנהלות הכלכלית היומיומית שלנו, החל ממשכנתאות, שוק ההון, השקעות, התנהלות כלכלית יום יומית, יעוץ עסקי ועד לתכנון פנסיה וחשיבה לטווח הארוך.

להצטרפות לקבוצה לחצו

פורסם באישור ההנהלה

125 תגובות

3 תגובות

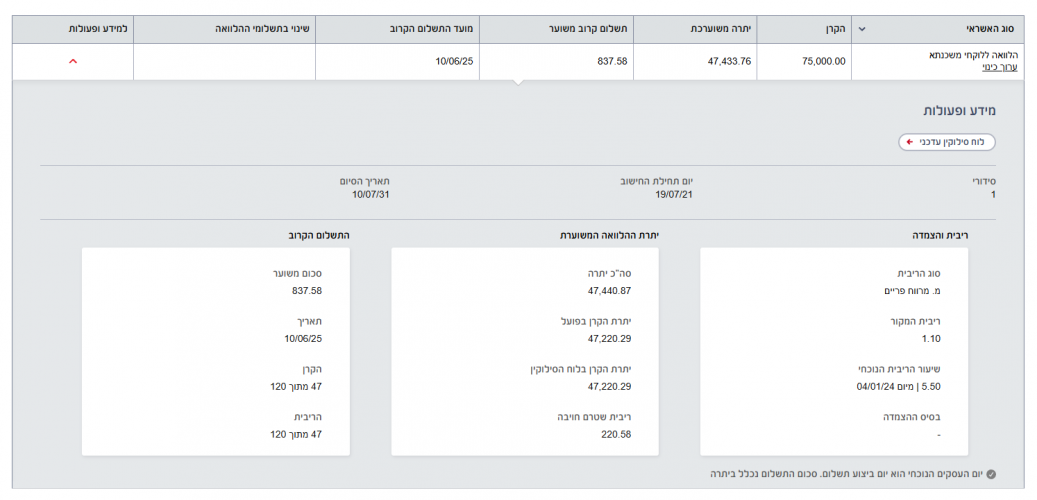

שלום לכולם

לצערי חזרו לי אתמול 2 הוראות קבע בשגגה ובפעם הראשונה.

אני אמור לקחת משכנתא בחודשים הקרובים, ויש לי 2 שאלות.

1. האם יש הבדל משמעותי בין הרשאה אחת שחזרה לשנים שחזרו? (על אחת יכול להיות שיש לי טענה מול הבנק, השאלה היא האם שווה להתאמץ)

2. האם יש משמעות לתוך כמה זמן שילמתי מחדש את ההתחייבות שחזרה?

בנוסף האם יש מה לעשות בבחינת עזרה ראשונה, להציל מה שאפשר?

וכמו"כ תוך כמה זמן זה משתקף בדו"חות נתוני האשראי?, אולי אני עוד יספיק....

תודה לכולם, ושיהיה לכפרת עוונות והמתקת הדינים.

@הון ובית

@השקעות R הון

לצערי חזרו לי אתמול 2 הוראות קבע בשגגה ובפעם הראשונה.

אני אמור לקחת משכנתא בחודשים הקרובים, ויש לי 2 שאלות.

1. האם יש הבדל משמעותי בין הרשאה אחת שחזרה לשנים שחזרו? (על אחת יכול להיות שיש לי טענה מול הבנק, השאלה היא האם שווה להתאמץ)

2. האם יש משמעות לתוך כמה זמן שילמתי מחדש את ההתחייבות שחזרה?

בנוסף האם יש מה לעשות בבחינת עזרה ראשונה, להציל מה שאפשר?

וכמו"כ תוך כמה זמן זה משתקף בדו"חות נתוני האשראי?, אולי אני עוד יספיק....

תודה לכולם, ושיהיה לכפרת עוונות והמתקת הדינים.

@הון ובית

@השקעות R הון

8 תגובות

565 תגובות

136 תגובות

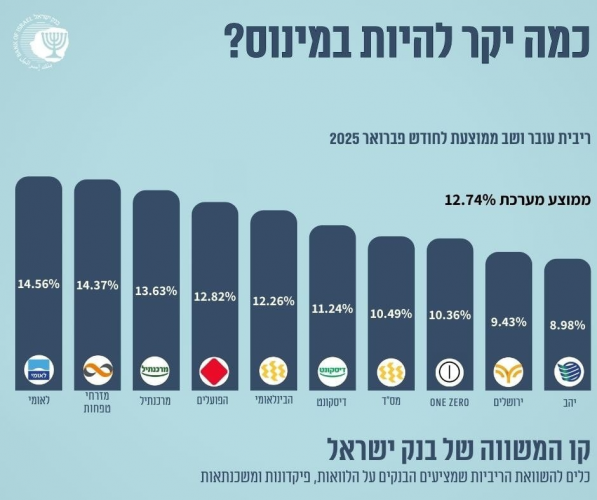

הריבית הממוצעת על המינוס בבנק עומדת על 12.74% לשנה (!) על פי נתוני בנק ישראל.

הריבית הממוצעת על המינוס בבנק עומדת על 12.74% לשנה (!) על פי נתוני בנק ישראל.

1 תגובות

17 תגובות

5 תגובות

23 תגובות

הצטרפות לניוזלטר

איזה כיף שהצטרפתם לניוזלטר שלנו!

מעכשיו, תהיו הראשונים לקבל את כל העדכונים, החדשות, ההפתעות בלעדיות, והתכנים הכי חמים שלנו בפרוג!

לוח לימודים

מסלולי לימוד שאפשר להצטרף

אליהם ממש עכשיו:

לוח מודעות

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דודושש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- ברוריה2266

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דירת גן ירושלים

- נוצר:

- שוחר בינה

- נוצר:

- חנה נפתלי

- נוצר:

- סלברייט

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- משה איור

- נוצר:

- Shaniz////

- נוצר:

- יעל לב

- נוצר:

- איילת מאפרת כלות

- נוצר:

- תמי בוקסבוים צלמת

- נוצר:

- סלברייט

- נוצר:

- סלברייט

- נוצר:

- סלברייט

- נוצר:

- מרחב בטוח

- נוצר:

- מידעניק

- נוצר:

וילה גדולה ומפנקת לשבת הגדול ולפסח במרכז

וילה גדולה יפהפיה ונקיה עם נוף פנורמי באוירה...

וילה משפחתית עם נוף קסום ואווירה מיוחדת

דירת נופש גדולה מפנקת ומאובזרת

נמצאת בישוב...

נופש משפחתי בסטנדרט שלא הכרתם

רוממותא הוא מתחם נופש חרדי פרימיום למשפחות...

חווית נופש מפנקת במרומי העיר טבריה

למה לבחור ב"נופי הגליל":

וילה שומרת שבת...

וילה ענקית בירושלים עם נוף מטורף להר הבית - מקלט פרטי בוילה

וילה ענקית

240 מ"ר בנוי בסגנון עתיק עם קשתות...

מתחם אירוח לימי גיבוש, שבתות חתן וקבוצות

5 וילות מחוברות בלב בית שמש

המקום המושלם...

וילת ''נופש בגבעה” – חופשה ברמה אחרת באשקלון!

וילת “נופש בגבעה” אירוח ברמה אחרת...!!

פתוחה...

סוויטות נוף להרים 5 דקות מהציון!

מתחם הצימרים המפנק שלנו ממוקם במרחק 5 דק הליכה...

דירת נופש ענקית ומפנקת בלב ירושלים

דירת נופש משופצת מהיסוד, ברמה הגבוהה ביותר, 5...

למכירה מקרר LG 3 דלתות, מצב מעולה ממש, בירושלים

המקרר נמצא ברמות ג

פרטים נוספים:

גובה 1.79...

נמצא נמצא פלאפון שחור - בב"ב באזור קריית הרצוג-פרדס כץ (בסביבות תאריך 18.03.26)

נמצא פלאפון שחור - בב"ב באזור קריית הרצוג-פרדס...

מומזנת להוריד חוברת מתכונים לפסח מדהימה במתנה!

מתכונים קלים שתמיד מצליחים

שה שעברה הגיעה...

דירת נופש בקריית שמואל עם נוף עוצר נשימה לכנרת

דירת הנופש נמצאת במרכז קרית שמואל ליד השטיבלאך...

למכירה RD חולצות - מקביל לצ'ארלס

אזור הצפון דירה למכירה גבעת המורה עפולה

דירה משופצת לאחרונה מזגנים חדשים, 3 כיווני...

להוסטל לנערים על הרצף האוטיסטי באלעד דרושים מדריכים עם לב ענק ורצון להשפיע💜

מה אנחנו מציעים:

🫂 אווירה משפחתית

💰 תנאים...

איפור כלה יקרה? מוזמנת להיות מושלמת!😍

כלה יקרה - איילת דיקמן, מאפרת ומתסרקת כלות...

צילום ניו־בורן מקצועי במחירים נגישים (החל מ־550 ₪)

היי אני תמי

צלמת ניו בורן,

מזמינה אתכם לזמן...

למכירה את אמא או שוויגער לכלה? 👰♀️ חברה טובה של הכלה? 💐 או אולי אתה חתן?

מחפשים מתנה מפנקת ושימושית להעניק לכלה? 🎁

זה...

עיצוב אופנה נועה ואפרת מזמינות אותך לקבל את הקולקציות הכי עדכניות מאליאקספרס >>>

נעים מאוד, אני נועה - סטייליסטית

ואני אפרת -...

קופון 4 זוכות בשובר לתכשיט יוקרתי במגנוליה! 💎וספר המתכונים ״חגיגה מתוקה״ במתנה לכל אחת!

החגיגה יוצאת לדרך עכשיו!

גם מתנה לכל אחת וגם...

למכירה זיכוי בנעלי גיל של 250 ש"ח ב-200 ש"ח. כל הקודם זוכה!

מוכרים זיכוי בנעלי גיל ע"ס 250 ש"ח ב-200 ש"ח...

למסירה למסירה גליונות קטיפה ומוסף שבת קודש

למסירה גליונות קטיפה ומוספי שבת קודש מהשנים...

אהבת את הפורום? שתף>>

Reactions: מקצועי בנדל"ן, שמח-לעזור, הקו המונציפאלי ומשתמש 1 נוסף4 //