לדעתי אם ניתן לעמוד בהחזרים ההצעה הראשונה הכי מומלצת. [קל"צ ל-10 שנה מל"צ ל-15]

תמיד מומלץ למצע יחסית את התקופות [ולא לקחת עם הפרשי שנים משמעותיים כמו מסלול אחד ל-10 שנים והשני ל-25-30]

וכן מומלץ את המסלול הקבוע פחות זמן מיתר המסלולים

בהצלחה

יש ענין של מיצוע תקופות כדי שהקרן תאכל בצורה טובה.

ברגע שיש הפרש של משהו כמו 15-20 שנה בין מסלול למסלול אז הקרן מהמסלול הקצר נאכלת מהר כי פורעים בהחזר החודשי יותר מהקרן, ואילו הקרן מהמסלול הארוך נאכלת בקצב מאוד איטי כך שלפעמים זה יותר יותר נזק מאשר החיסכון במסלול הקצר.

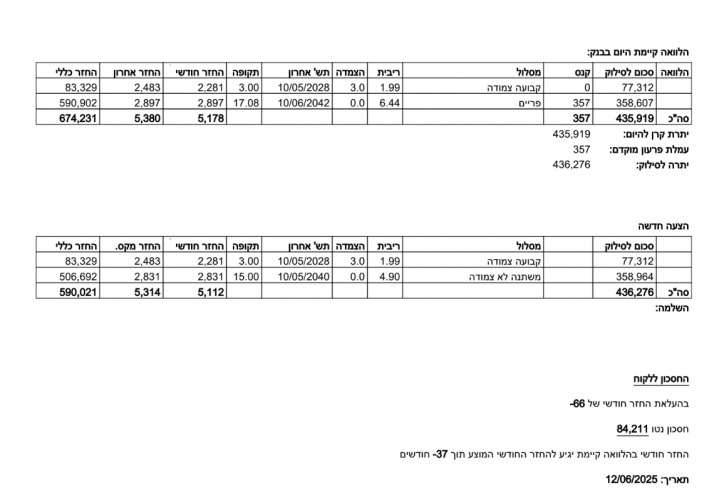

מצ"ב סימולציה קטנה שתמחיש את ההבדלים בין קל"צ ל-10 שנה ומל"צ ל-30 שנה

לבין קל"צ ל-15 שנה ומל"צ ל-20 שנה

שימו לב בתמהיל עם ההפרשים הגדולים גם ההחזר החודשי גבוה יותר וגם הסכום הכולל גבוה יותר.

אתה כבר מכיר כל מבנה של דף, עכשיו הגיע הזמן להיות זה שמוציא את התורה לאור. למד איך יוצרים יצירה תורנית מושלמת, מטיפול ברב-טקסט ועד להפקת כריכות מרהיבות, באווירה של בני תורה ובסטנדרט של המקצוענים.

רוב הקרנות הכספיות משקיעות באותו קונספט כמפורט לעייל

ולכן התשואה צפויה להיות זהה. (מלבד קרנות בודדות המשקיעות בתמהיל ללא אג"ח קונצרני.)

ההבדלים בין הקרנות הן בכשרות ודמי הניהול.

רכישת קרן כספית:

קרן כספית רצוי לקנות רק דרך חשבון בנק

היות שהבנקים לא גובים על כך עמלת קנייה ומכירה ודמי משמרת.

איך מבצעים את ההשקעה בפועל?!

להלן קישור מדויק לנקודת זמן

בה אני ממחיש איך משקיעים בקרן כספית

Auf YouTube findest du die angesagtesten Videos und Tracks. Außerdem kannst du eigene Inhalte hochladen und mit Freunden oder gleich der ganzen Welt teilen.

www.youtube.com

הוראות רכישה לחסומים...

תחילה נכנסים כרגיל לאתר הבנק עם שם משתמש וסיסמה. באתר הבנק יש לחפש אחר האפשרות לכניסה לפלטפורמת המסחר לרכישת ניירות ערך. בבנק הפועלים זה נקרא "לאתר שוק ההון". בבנק לאומי זה נקרא "לאומי טרייד". כך בכל אתרי הבנקים ניתן לגשת לרכישת קרן כספית.

לאחר שנכסים לפלטפורמת המסחר של הבנק, כותבים בשדה החיפוש את מספר הקרן כספית הרצויה. (לדוגמא: 5138094 – קרן כספית כשרה של מגדל) כותבים גם כמות מבוקשת לרכישה. לוחצים על "קנייה" מאשרים את הפרטים וזהו.

הרכישה כמעט בוצעה.

מכיוון שקרן כספית היא קרן נאמנות, לכן היא לא נסחרת בשעות המסחר הרציף. לקרנות נאמנות יש שעה קבועה בה מבצעים מנהלי הקרנות עסקאות.

הרכישות והמכירות מתקיימות מידי יום בשעה 16:00 (ביום ראשון ב15:00).

הנושאים החמים

הנושאים החמים

Reactions: דבורה -devora, בחור בוגר, אמונה בהשם ועוד 32 משתמשים35 //