הנושאים החמים

הנושאים החמים

תנודת קרן סל מחקה מדד S&P 500 שנסחרת בשקלים מושפעת מ2 דברים:

תנודת קרן סל מחקה מדד S&P 500 שנסחרת בשקלים מושפעת מ2 דברים:

החלפת המידע בפרום הינה בין משקיעים חובבנים, ואינה מהווה תחליף ליעוץ מקצועי.

פוסטים חדשים שאולי לא קראת....

שיתוף - לביקורת

ובאותה העת

147 תגובות

שיתוף חופשי

עכשיו זה רשמי פלואו גוגל - הטוב ביותר.

גם אני כמו כולם רציתי לבדוק, איזה מודל תמונות מוגדר הכי טוב כיום,

לכן החלטתי לקחת את כל המודלים שדוברו באשכול הזה:

https://www.prog.co.il/threads/המודלים-הכי-טובים-היום-בai.1128566/post-16227904

ולנסות את כולם.

לכל אחד מהכלים לקחתי את אותו הפרומפט - של GPT עם קצת שיפורים שלי.

לא אוכל להעלות כאן את כלל התמונות, אבל התוצאה של פלואו השאירה לכל השאר אבק בפנים.

אמנם אחרי זה, הייתי צריך לעשות שוב עם עוד טיפה הוספות בפרומפט בשביל עברית תיקנית, אבל התוצאה מטורפת.

לכן החלטתי לקחת את כל המודלים שדוברו באשכול הזה:

https://www.prog.co.il/threads/המודלים-הכי-טובים-היום-בai.1128566/post-16227904

ולנסות את כולם.

לכל אחד מהכלים לקחתי את אותו הפרומפט - של GPT עם קצת שיפורים שלי.

לא אוכל להעלות כאן את כלל התמונות, אבל התוצאה של פלואו השאירה לכל השאר אבק בפנים.

Ultra-realistic cinematic 8K photograph of a fully Haredi Jewish man standing in the center of a busy urban street at night during light rain. The man must look completely and authentically Haredi in every detail, based on real-world references and accurate visual characteristics from real photos (as seen on Google images).

He is wearing full traditional Haredi attire: a classic black suit, white shirt, and a black hat with a short brim (8.5 cm), clearly visible and proportionally accurate. His appearance, posture, and styling must strictly match authentic Haredi Jewish men.

The street scene is also entirely Haredi: all pedestrians are clearly Haredi men only, wearing similar traditional clothing (black suits, hats, modest appearance), with no deviation. Absolutely no women in the scene under any circumstances.

The street is wet from light rain, with realistic reflections of street lights and car headlights on the asphalt. A few אנשים ברחוב but not crowded. Cars are driving naturally with subtle motion blur and headlights reflecting on the wet road.

Camera: 85mm lens, shallow depth of field, slight focus on the main subject, background softly blurred. Natural proportions, realistic lighting, soft cinematic contrast. Raindrops visible in the air and on surfaces.

Highly detailed textures, photorealistic skin, fabric, and environment. No surreal elements, no exaggeration, normal physics, real-world accuracy.

--no women, female, girl, נשים, feminine features, long hair typical of women

He is wearing full traditional Haredi attire: a classic black suit, white shirt, and a black hat with a short brim (8.5 cm), clearly visible and proportionally accurate. His appearance, posture, and styling must strictly match authentic Haredi Jewish men.

The street scene is also entirely Haredi: all pedestrians are clearly Haredi men only, wearing similar traditional clothing (black suits, hats, modest appearance), with no deviation. Absolutely no women in the scene under any circumstances.

The street is wet from light rain, with realistic reflections of street lights and car headlights on the asphalt. A few אנשים ברחוב but not crowded. Cars are driving naturally with subtle motion blur and headlights reflecting on the wet road.

Camera: 85mm lens, shallow depth of field, slight focus on the main subject, background softly blurred. Natural proportions, realistic lighting, soft cinematic contrast. Raindrops visible in the air and on surfaces.

Highly detailed textures, photorealistic skin, fabric, and environment. No surreal elements, no exaggeration, normal physics, real-world accuracy.

--no women, female, girl, נשים, feminine features, long hair typical of women

76 תגובות

הערכה אמיתית ליד הימנית שלך!

לפעמים מילה אחת קטנה של "תודה" עושה פלאים, אבל מתנה מבית Buddies עושה הרבה יותר...

מגיע להן – לילדות ולכל אלו שעוזרות, משקיעות ונותנות את הלב, במיוחד בתקופה העמוסה הזו של ערב פסח ומלחמה.

המתנות של Buddies!

הוא צבעוני, הוא מתוק והוא מלא בסטייל שכל בת חולמת עליו.

רוצה לראות ?

הרשמי וקבלי ישירות למייל את הקטלוג המרהיב!

והפינוק האמיתי: הגרלת ענק לקהילת פרוג

3 ערכות יוקרתיות ומפנקות ל-3 זוכות מאושרות!

איך נכנסים להגרלה? פשוט מאוד:

כתבי לנו כאן בתגובה: נרשמתי ואת מי את רוצה לפנק וזהו נכנסת להגרלה!

ההגרלה תיערך ביום שני כו' ניסן – אל תפספסי!

כי גם לה מגיע פינוק מושלם על כל ההעזרה הלב הגדול!

כי גם לה מגיע פינוק מושלם על כל ההעזרה הלב הגדול! להשיג בחניות:

ועוד 4 נוספים

91 תגובות

עודכן בכסליו תשפ"ג

שלום לכל הותיקים

פתחתי פורום למתחילים, ללא ידע מוקדם בשוק ההון, ששוקלים את צעדיהם הראשונים בניהול חסכונותיהם.

בואו ננסה יחד לעזור להם.

אני מתחיל ראשון בכמה הודעות.

תחילה,

למידע שקיים בפרוג.

יש בפרוג 'פרקי הקדמה להשקעה בשוק ההון' שנכתבו ע"י: @מקצועי בלבד

שמאד יעזרו לכם אם אתם לא מכירים את התחום.

במאמר הראשון של @מקצועי בלבד יש הסבר מפורט בנושאים הבאים:

www.prog.co.il

www.prog.co.il

ובמאמר השני של @מקצועי בלבד תוכלו לקרוא על הנושאים הבאים:

www.prog.co.il

www.prog.co.il

תתחילו במאמרים האלו.

תקראו פעמיים ותחזרו לכאן.

באשכול זה ננסה יחד להשלים לניקים בפרוג את המידע החסר להם כדי להגיע להשקעה בפועל.

תקראו

תישנו על זה לילה.

תחפשו עוד תחשבו

ואל תהססו לחלוק לחשוב אחרת ולשאול

ובסוף להשקיע.

שלום לכל הותיקים

פתחתי פורום למתחילים, ללא ידע מוקדם בשוק ההון, ששוקלים את צעדיהם הראשונים בניהול חסכונותיהם.

בואו ננסה יחד לעזור להם.

אני מתחיל ראשון בכמה הודעות.

תחילה,

למידע שקיים בפרוג.

יש בפרוג 'פרקי הקדמה להשקעה בשוק ההון' שנכתבו ע"י: @מקצועי בלבד

שמאד יעזרו לכם אם אתם לא מכירים את התחום.

במאמר הראשון של @מקצועי בלבד יש הסבר מפורט בנושאים הבאים:

- אופי ההשקעה של הישראלי לעומת מקבילו האמריקאי.

- מה זה מניות ?

- מה זה איגרות חוב ?

- טענה ששוק ההון מסוכן מאוד.

- מהו הפלח המנייתי המומלץ ל'תיק ההשקעות' ?

- ממי לא לשמוע עצות וטיפים ?!

- איך ממזערים סיכון ?

- פיזור מניות.

- השקעה לטווח ארוך.

- השקעה פאסיבית.

- לא למכור בשפל.

- מה זה מדד תל אביב 125. ומהו מדד 35.

שוק ההון: סיכונים לעומת סיכויים | מאמר ראשון

מה זה שוק ההון? למה המשקיעים הישראלים הם המשקיעים הסולידיים בעולם? ומה עם החרדים? האם להשקיע במניות זה מסוכן? מהו תיק ההשקעות המומלץ?... מאמר ראשון בסדרה.

www.prog.co.il

ובמאמר השני של @מקצועי בלבד תוכלו לקרוא על הנושאים הבאים:

- תשואה ממוצעת בשוק ההון, 7% לפחות.

- מהי ריבית דריבית, ואיך מחשבים אותה ?

- תוכנית השקעה מצוינת לנישואי הילדים.

- סיכונים שיש בשוק ההון.

- פיזור השקעות.

- למידת ההשקעה.

שוק ההון - סיכונים לעומת סיכויים | #2

מה זה ריבית דריבית? מהם 2 צורות ההשקעה האפשריות בשוק ההון? וגם תכנית השקעה במניות לחתונת הילדים, מה הסיכון הכי גדול בהשקעה במניות? למה לא להשקיע 100% מהכסף במניות? ומה הפיזור שאני חושבת כנכון? על כך ועוד במאמר שלפניכם.

www.prog.co.il

תתחילו במאמרים האלו.

תקראו פעמיים ותחזרו לכאן.

באשכול זה ננסה יחד להשלים לניקים בפרוג את המידע החסר להם כדי להגיע להשקעה בפועל.

תקראו

תישנו על זה לילה.

תחפשו עוד תחשבו

ואל תהססו לחלוק לחשוב אחרת ולשאול

ובסוף להשקיע.

2K תגובות

אשכולות דומים

התייעצות

מסלול לקרן השתלמות

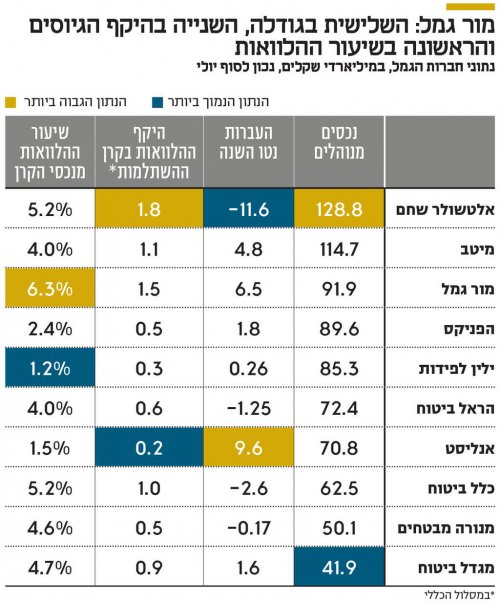

התחרות בשוק הגמל מחריפה: מור מציעה לחוסכים הלוואות במחיר רצפה

מור גמל ופנסיה מציעה הלוואות בריבית של 5.25%, הנמוכה בענף, שמשמעותה פריים מינוס 0.75%. שיעור ההלוואות שלה מכלל הנכסים גם הוא הגבוה בענף, ומהווה סיכון להפסד במקרה של הורדת ריבית, וירידת תשואה לכלל החוסכים

מור גמל ופנסיה מציעה הלוואות בריבית של 5.25%, הנמוכה בענף, שמשמעותה פריים מינוס 0.75%. שיעור ההלוואות שלה מכלל הנכסים גם הוא הגבוה בענף, ומהווה סיכון להפסד במקרה של הורדת ריבית, וירידת תשואה לכלל החוסכים

מור גמל ופנסיה, החברה־הבת של בית ההשקעות מור, צמחה בשנים האחרונות בקצב גבוה והפכה לחברת הגמל השלישית בגודלה, אך נראה שהיא לא מסתפקת בכך. לאחרונה היא יצאה במהלך שנועד, בין היתר, להגדיל את חלקה בענף ולצמצם את הפער שבינה לבין שתי השחקניות הגדולות בגמל — מיטב ואלטשולר שחם.

בחודשים האחרונים החלה מור גמל ופנסיה, שמנוהלת על ידי המנכ"ל אלדד צינמן, להציע לחוסכים בגמל הלוואות לכל מטרה בריבית של פריים מינוס 0.75%. כלומר, ריבית של 5.25%. מדובר בנוסחת הריבית הנמוכה ביותר שהוצעה עד היום בענף הגמל. בשל גובה הריבית במשק, 4.5%, נומינלית לא מדובר על הריבית הנמוכה ביותר שהוצעה בענף.

מור גמל ופנסיה מציעה לחוסכים הלוואה לצשך חמש שנים בגובה של עד 80% מהסכום שצבור בקופה שהכספים בה נזילים. אם הכספים אינם ניתנים למשיכה, כמו במקרה של קופות גמל פנסיוניות, אז רף ההלוואה המקסימלי עומד על 50% מהסכום הצבור.

ענף הגמל בישראל הוא ענף החיסכון השני בגודלו אחרי הפנסיה, וכלולות בו קופות גמל, קופות גמל להשקעה וקרנות השתלמות. הענף מנהל 970 מיליארד שקל, נכון לסוף יוני, כאשר חלק הארי של הכסף, 445 מיליארד שקל, מנוהל בקרנות ההשתלמות שהופכות נזילות לאחר שש שנים מפתיחת הקרן.

ההלוואות על חשבון הגמל הפכו פופולריות עם השנים, משום שרבות מחברות הגמל הציעו הלוואות בריבית של פריים מינוס 0.5%, וכאשר הריבית במשק היתה אפסית דובר על הלוואה בריבית אפקטיבית של 1.1%. לשם השוואה, הלוואה לכל מטרה שניטלת מבנק נושאת ריבית של פריים פלוס 3%. ההלוואות על חשבון הגמל היו משתלמות לשני הצדדים.

החוסך קיבל הלוואה בתנאים אטרקטיביים, ולא היה זקוק למשוך כספי חיסכון למימון צריכה שוטפת, ואילו חברת הגמל קיבלה "הבטחה" שהלקוח יישאר איתה לעוד פרקי זמן ממושכים, שכן כל זמן שההלוואה לא נפרעה החוסך אינו יכול לעבור לחברה אחרת. וזאת כאשר מדובר בהלוואה בסיכון נמוך, משום שהריבית נמוכה וכספי החיסכון משמשים כעירבון.

וכך, בתחילת שנת 2022, כמה חודשים לפני שהריבית החלה לעלות, ההלוואות מקרנות ההשתלמות במסלול הכללי (המסלול הגדול ביותר במונחי היקפי נכסים בקרנות ההשתלמות, שבעצמן מנהלות את חלק הארי של הכסף בענף הגמל) הגיעו לשיא של 11 מיליארד שקל.

אולם באפריל של אותה שנה הריבית במשק החלה לעלות, וזאת במטרה להילחם באינפלציה שהרימה את ראשה, והיא הגיעה עד לריבית פריים של 6.2%, וכך ההלוואות בגמל, שצמודות לפריים, הפכו ליקרות בצורה משמעותית.

במקביל, שני הגופים הגדולים בגמל, מיטב ואלטשולר שחם, הפסיקו להעמיד הלוואות לכל מטרה על חשבון הגמל, גם בשל מגבלות רגולטוריות. וכך, בעוד בשלוש השנים האחרונות היקף הנכסים בשוק הגמל צמח בכ־50% (ל־333 מיליארד שקל), היקף ההלוואות דווקא ירד בכ־20%, מה שמצביע על כך שחוסכים גם לא נטלו הלוואות חדשות, או לא יכלו לקבל אותן, וגם ביקשו לפרוע הלוואות שהפכו יקרות לפתע.

כאמור, מור היא כיום חברת הגמל השלישית בגודלה בענף ומנהלת נכסים בהיקף של 91.9 מיליארד שקל. מקדימות אותה מיטב (עם 114.7 מיליארד שקל) ואלטשולר שחם (עם 128.8 מיליארד שקל). בשנים 2023-2021 מור היתה הכוכבת של ענף הגמל בכל הנוגע להעברות כספים ממתחרים, וזאת, בין היתר, על רקע תשואות גבוהות ומערכת יחסים חמה עם סוכני הביטוח. בשנים האלו היא העבירה מהמתחרים לא פחות מ־41 מיליארד שקל.

בשנת 2024 התרחשה עצירה משמעותית, כאשר היא העבירה מעט פחות ממיליארד שקל. מתחילת השנה הנוכחית ועד סוף יולי, היא העבירה מהמתחרים סכום של 6.5 מיליארד שקל נטו (כלומר, העברות בניכוי ניודים), מה שממקם אותה במקום השני בטבלת הגיוסים אחרי אנליסט, שהעביר נטו מהמתחרים 9.5 מיליארד שקל השנה. ייתכן שבמור מזהים את תחום ההלוואות ככזה שייתן רוח גבית למכונת הגיוסים שלהם, מה שיאפשר לחברה לצמוח עוד ואולי לאתגר את שתי מובילות הענף.

לפי הנתונים של קרן ההשתלמות במסלול הכללי של מור, נכון לסוף יולי, היקף ההלוואות שניתנו דרך הקרן מגיע לכ־1.5 מיליארד שקל, סכום שמהווה כ־6.3% מנכסי הקרן. מדובר בשיעור הגבוה ביותר מבין הקרנות של הגופים הגדולים במסלול הכללי.

גם במספרים מוחלטים מדובר על היקף גבוה, שני רק לזה של אלטשולר שחם (1.8 מיליארד שקל). אולם קרן ההשתלמות של אלטשולר מנהלת 34 מיליארד שקל במסלול הכללי לעומת 23 מיליארד שקל שמנוהלים במסלול הכללי אצל מור, ועל כן שיעור ההלוואות מהנכסים בקרן של אלטשולר שחם נמוך יותר.

בהתאם לכך, המתחרים בענף הגמל מפנים את תשומת הלב לכך שהמהלך של מור אינו נטול סיכונים. אחד הבכירים בענף אף אמר כי "אף חברת גמל אחרת לא היתה מסוגלת להעביר החלטה לתת הלוואה על חשבון הגמל בריבית כזו". את האמירה הזו הוא מנמק בכך שההלוואות האלו עשויות להפוך להניב תשואה נמוכה יותר כשהריבית תרד, מה שבסופו של דבר יפגע בתשואה לעמיתים.

המתחרים של מור, אגב, נוקטים אסטרטגיה שיווקית אחרת — הורדת דמי ניהול במטרה למשוך לקוחות. ואכן, הממוצע בענף עומד כיום על דמי ניהול של 0.6% בעוד דמי הניהול הממוצעים אצל מור עומדים על 0.7%.

אולם בענף יש מי שמסבירים את הרציונל של מור במהלך הזה באופן שונה, ורואים בהלוואות האלו השקעה לכל דבר שמהווה אלטרנטיבה לאג"ח קונצרניות בדירוג גבוה ואג"ח ממשלתיות. לפי בכיר אחר בענף, "ההלוואות לחוסכים מהוות נכס השקעתי משמעותי במור כבר שנים. מאז 2022, אז החלה הירידה בהיקפי ההלוואות על חשבון הגמל, חברת הגמל של מור דווקא חיפשה כיצד ניתן להגדיל את ההלוואות האלו, בניגוד למגמה.

במור רואים את ההלוואות האלו כהשקעה לכל דבר, שמעניקה ריבית שנתית של 5.25% עם סיכון אפסי לחדלות פירעון, משום שכספי החיסכון מהווים בטוחה להלוואה, והחוסכים יעשו הכל כדי לפרוע אותה. למעשה, אפיק ההלוואות על חשבון הגמל מהווה אלטרנטיבה להשקעה באג"ח קונצרניות בדירוג גבוה או באג"ח ממשלתיות. מבחינת מור, אם הריבית תרד בחדות, אז הדבר יבוא לידי ביטוי באותו האופן גם בנכסים חסרי סיכון אחרים דוגמת אג"ח ממשלתיות".

מור גמל ופנסיה, שבשליטת בית ההשקעות מור (66.3%) שנמצא בשליטת משפחות מאירוב ולוי, הציגה ברבעון השני רווח נקי של 17 מיליון שקל, פי 2 לעומת התקופה המקבילה אשתקד. ההכנסות ברבעון עלו ב־26% לעומת התקופה המקבילה, ל־151 מיליון שקל.

ב־12 החודשים האחרונים זינקה מניית מור גמל ופנסיה ב־208%, בעוד מדד ת"א־ביטוח ושירותים פיננסיים, שבו היא נכללת, ניתר ב־184.4% באותו הזמן. החברה נסחרת לפי שווי של כ־1.8 מיליארד שקל. היא הונפקה ב־2022 לפי שווי של 669 מיליון שקל לפני הכסף וגייסה כ־100 מיליון שקל, כך שהיא החלה להיסחר לפי שווי של 769 מיליון שקל.

כלכליסט

בחודשים האחרונים החלה מור גמל ופנסיה, שמנוהלת על ידי המנכ"ל אלדד צינמן, להציע לחוסכים בגמל הלוואות לכל מטרה בריבית של פריים מינוס 0.75%. כלומר, ריבית של 5.25%. מדובר בנוסחת הריבית הנמוכה ביותר שהוצעה עד היום בענף הגמל. בשל גובה הריבית במשק, 4.5%, נומינלית לא מדובר על הריבית הנמוכה ביותר שהוצעה בענף.

מור גמל ופנסיה מציעה לחוסכים הלוואה לצשך חמש שנים בגובה של עד 80% מהסכום שצבור בקופה שהכספים בה נזילים. אם הכספים אינם ניתנים למשיכה, כמו במקרה של קופות גמל פנסיוניות, אז רף ההלוואה המקסימלי עומד על 50% מהסכום הצבור.

ענף הגמל בישראל הוא ענף החיסכון השני בגודלו אחרי הפנסיה, וכלולות בו קופות גמל, קופות גמל להשקעה וקרנות השתלמות. הענף מנהל 970 מיליארד שקל, נכון לסוף יוני, כאשר חלק הארי של הכסף, 445 מיליארד שקל, מנוהל בקרנות ההשתלמות שהופכות נזילות לאחר שש שנים מפתיחת הקרן.

ההלוואות על חשבון הגמל הפכו פופולריות עם השנים, משום שרבות מחברות הגמל הציעו הלוואות בריבית של פריים מינוס 0.5%, וכאשר הריבית במשק היתה אפסית דובר על הלוואה בריבית אפקטיבית של 1.1%. לשם השוואה, הלוואה לכל מטרה שניטלת מבנק נושאת ריבית של פריים פלוס 3%. ההלוואות על חשבון הגמל היו משתלמות לשני הצדדים.

החוסך קיבל הלוואה בתנאים אטרקטיביים, ולא היה זקוק למשוך כספי חיסכון למימון צריכה שוטפת, ואילו חברת הגמל קיבלה "הבטחה" שהלקוח יישאר איתה לעוד פרקי זמן ממושכים, שכן כל זמן שההלוואה לא נפרעה החוסך אינו יכול לעבור לחברה אחרת. וזאת כאשר מדובר בהלוואה בסיכון נמוך, משום שהריבית נמוכה וכספי החיסכון משמשים כעירבון.

וכך, בתחילת שנת 2022, כמה חודשים לפני שהריבית החלה לעלות, ההלוואות מקרנות ההשתלמות במסלול הכללי (המסלול הגדול ביותר במונחי היקפי נכסים בקרנות ההשתלמות, שבעצמן מנהלות את חלק הארי של הכסף בענף הגמל) הגיעו לשיא של 11 מיליארד שקל.

אולם באפריל של אותה שנה הריבית במשק החלה לעלות, וזאת במטרה להילחם באינפלציה שהרימה את ראשה, והיא הגיעה עד לריבית פריים של 6.2%, וכך ההלוואות בגמל, שצמודות לפריים, הפכו ליקרות בצורה משמעותית.

במקביל, שני הגופים הגדולים בגמל, מיטב ואלטשולר שחם, הפסיקו להעמיד הלוואות לכל מטרה על חשבון הגמל, גם בשל מגבלות רגולטוריות. וכך, בעוד בשלוש השנים האחרונות היקף הנכסים בשוק הגמל צמח בכ־50% (ל־333 מיליארד שקל), היקף ההלוואות דווקא ירד בכ־20%, מה שמצביע על כך שחוסכים גם לא נטלו הלוואות חדשות, או לא יכלו לקבל אותן, וגם ביקשו לפרוע הלוואות שהפכו יקרות לפתע.

כאמור, מור היא כיום חברת הגמל השלישית בגודלה בענף ומנהלת נכסים בהיקף של 91.9 מיליארד שקל. מקדימות אותה מיטב (עם 114.7 מיליארד שקל) ואלטשולר שחם (עם 128.8 מיליארד שקל). בשנים 2023-2021 מור היתה הכוכבת של ענף הגמל בכל הנוגע להעברות כספים ממתחרים, וזאת, בין היתר, על רקע תשואות גבוהות ומערכת יחסים חמה עם סוכני הביטוח. בשנים האלו היא העבירה מהמתחרים לא פחות מ־41 מיליארד שקל.

בשנת 2024 התרחשה עצירה משמעותית, כאשר היא העבירה מעט פחות ממיליארד שקל. מתחילת השנה הנוכחית ועד סוף יולי, היא העבירה מהמתחרים סכום של 6.5 מיליארד שקל נטו (כלומר, העברות בניכוי ניודים), מה שממקם אותה במקום השני בטבלת הגיוסים אחרי אנליסט, שהעביר נטו מהמתחרים 9.5 מיליארד שקל השנה. ייתכן שבמור מזהים את תחום ההלוואות ככזה שייתן רוח גבית למכונת הגיוסים שלהם, מה שיאפשר לחברה לצמוח עוד ואולי לאתגר את שתי מובילות הענף.

לפי הנתונים של קרן ההשתלמות במסלול הכללי של מור, נכון לסוף יולי, היקף ההלוואות שניתנו דרך הקרן מגיע לכ־1.5 מיליארד שקל, סכום שמהווה כ־6.3% מנכסי הקרן. מדובר בשיעור הגבוה ביותר מבין הקרנות של הגופים הגדולים במסלול הכללי.

גם במספרים מוחלטים מדובר על היקף גבוה, שני רק לזה של אלטשולר שחם (1.8 מיליארד שקל). אולם קרן ההשתלמות של אלטשולר מנהלת 34 מיליארד שקל במסלול הכללי לעומת 23 מיליארד שקל שמנוהלים במסלול הכללי אצל מור, ועל כן שיעור ההלוואות מהנכסים בקרן של אלטשולר שחם נמוך יותר.

בהתאם לכך, המתחרים בענף הגמל מפנים את תשומת הלב לכך שהמהלך של מור אינו נטול סיכונים. אחד הבכירים בענף אף אמר כי "אף חברת גמל אחרת לא היתה מסוגלת להעביר החלטה לתת הלוואה על חשבון הגמל בריבית כזו". את האמירה הזו הוא מנמק בכך שההלוואות האלו עשויות להפוך להניב תשואה נמוכה יותר כשהריבית תרד, מה שבסופו של דבר יפגע בתשואה לעמיתים.

המתחרים של מור, אגב, נוקטים אסטרטגיה שיווקית אחרת — הורדת דמי ניהול במטרה למשוך לקוחות. ואכן, הממוצע בענף עומד כיום על דמי ניהול של 0.6% בעוד דמי הניהול הממוצעים אצל מור עומדים על 0.7%.

אולם בענף יש מי שמסבירים את הרציונל של מור במהלך הזה באופן שונה, ורואים בהלוואות האלו השקעה לכל דבר שמהווה אלטרנטיבה לאג"ח קונצרניות בדירוג גבוה ואג"ח ממשלתיות. לפי בכיר אחר בענף, "ההלוואות לחוסכים מהוות נכס השקעתי משמעותי במור כבר שנים. מאז 2022, אז החלה הירידה בהיקפי ההלוואות על חשבון הגמל, חברת הגמל של מור דווקא חיפשה כיצד ניתן להגדיל את ההלוואות האלו, בניגוד למגמה.

במור רואים את ההלוואות האלו כהשקעה לכל דבר, שמעניקה ריבית שנתית של 5.25% עם סיכון אפסי לחדלות פירעון, משום שכספי החיסכון מהווים בטוחה להלוואה, והחוסכים יעשו הכל כדי לפרוע אותה. למעשה, אפיק ההלוואות על חשבון הגמל מהווה אלטרנטיבה להשקעה באג"ח קונצרניות בדירוג גבוה או באג"ח ממשלתיות. מבחינת מור, אם הריבית תרד בחדות, אז הדבר יבוא לידי ביטוי באותו האופן גם בנכסים חסרי סיכון אחרים דוגמת אג"ח ממשלתיות".

מור גמל ופנסיה, שבשליטת בית ההשקעות מור (66.3%) שנמצא בשליטת משפחות מאירוב ולוי, הציגה ברבעון השני רווח נקי של 17 מיליון שקל, פי 2 לעומת התקופה המקבילה אשתקד. ההכנסות ברבעון עלו ב־26% לעומת התקופה המקבילה, ל־151 מיליון שקל.

ב־12 החודשים האחרונים זינקה מניית מור גמל ופנסיה ב־208%, בעוד מדד ת"א־ביטוח ושירותים פיננסיים, שבו היא נכללת, ניתר ב־184.4% באותו הזמן. החברה נסחרת לפי שווי של כ־1.8 מיליארד שקל. היא הונפקה ב־2022 לפי שווי של 669 מיליון שקל לפני הכסף וגייסה כ־100 מיליון שקל, כך שהיא החלה להיסחר לפי שווי של 769 מיליון שקל.

כלכליסט

אתמול פורסם מיזם "אפריון" של חסידי ויז'ניץ,

המיזם משלב חיסכון בשוק ההון וזכאות להלוואות גמ"ח לנישואי הילדים.

לאחר עיון בחוברת ובניית תחשיב,

רציתי להציף כאן כמה נקודות לדיון כלכלי ענייני.

מהן המעלות בתוכנית?

איפה היזמים טוענים שהמודל "מנצח"?

היתרון המרכזי שמוצג בתוכנית מבוסס על מניעת פגיעה ב"ריבית דריבית" של הקרן. בחיסכון רגיל, כשמגיע מועד החתונה,

ההורה נאלץ למשוך סכום משמעותי (למשל 150,000 ש"ח) בבת אחת.

משיכה כזאת מקטינה באופן דרמטי את הקרן

וקוטעת את פוטנציאל התשואה

שהסכום הזה היה יכול להניב בעשרות השנים הבאות.

במודל הם מאפשרים שהחוסך לא ימשוך כספים מהחיסכון המושקע בשוק ההון.

במקום זאת, הוא מקבל הלוואה מהגמ"ח.

הקרן בשוק ההון נשארת שלמה וממשיכה לצבור תשואה על מלוא הסכום,

בעוד הפירעון מתבצע בתשלומים קטנים ופריסה ארוכה.

כשהם מעריכים את ההטבה ב200,000 ₪.

מה הם שכחו?

המושג של השארת קרן מושקעת ולקיחת הלוואה כנגדה

היא לא המצאה של המיזם.

כל משקיע בשוק ההון יכול לקחת הלוואה

(מהבנק או מבית ההשקעות כנגד הצבירה)

כדי להימנע ממשיכת הקרן.

ההטבה היחידה אם כן היא

במתן ההלוואה "ללא ריבית",

מה פחות טוב בתוכנית?

1. התוכנית מניחה כנקודת מוצא

ש"אין אפשרות לחתן ילדים ללא הלוואות".

במקום לעודד חיסכון אגרסיבי יותר או מינוף מבוקר בגיל צעיר

שיכול להניב תשואה גבוהה ולייתר את הצורך בחובות גדולים בעתיד,

המודל אומר: אי אפשר בלי הלוואות.

2. בגמל להשקעה משלמים מס רווח הון.

היזמים לא מציגים את הטבת קרנות ההשתלמות (למי שזכאי לכך),

מה שיכול להשפיע משמעותית על הסכום הסופי שיישאר בידי ההורים.

(אחד המארגנים טען בפורום

שחלילה אסור לגלות להורים על ההטבה

כי הם עלולים למשוך בהפסד)

3. אובדן תשואה אלטרנטיבית.

מכיוון שחלק משמעותי מההפקדה החודשית

עובר לקופת הגמ"ח ולא לשוק ההון,

חלק מהכסף "קפוא" ולא צובר תשואה.

המשמעות במספרים,

תחת הנחה של תשואה שנתית של 10% בשוק ההון,

המצטרפים מוותרים על תשואה אלטרנטיבית של כ-167,751 ש"ח

(מרגע הלידה ועד גיל 18 של הבן הבכור).

וההפסד הולך ומתעצם, כי כספי הפיקדון ששוכבים בגמ"ח (108,792 ש"ח) ממשיכים "לשכב" בגמ"ח בלי תשואה עד לנישואי הילד האחרון.

[התחשיב לפי אפריון מוגבר>]

החיסרון המשמעותי ביותר בעיניי הוא בגישה הניהולית,

שמעוררת תחושת פטרונות ומעלה סימני שאלה בנוגע לשקיפות.

שימו לב לציטוט הבא מתוך החוברת:

"בתום המסע הארוך הזה, אנשים אלו ניצבים ומצהירים בקול חד וברור: זוהי התוכנית הכי טובה עבור ציבור אנ"ש מכל בחינה אפשרית. קשה להניח שאנשים רבים כל כך ונטולי כל כוונת רווח, יטעו. אדרבה, סביר כי מאחורי כל הצעה אחרת שאינה מגיעה ממקור של עסקנות טהורה, מתחבאת יוזמה כלכלית, שלא תראה דופי בהסתרת פרטים או נתונים מסויימים שעשויים לגרום ללקוח לחשוב פעמיים..."

ובהמשך נכתב:

"לתשומת לב: חברי הנהלת 'אפריון' נמצאים כאן בדיוק כדי לענות על שאלות מסוג זה, וממש מצפים שיאתגרו אותם..."

עם כל הכבוד להשקעה של העסקנים,

האם באמת מצפים שיאתגרו אותם?

נכון לעכשיו, המידע הקריטי ביותר נותר חסוי.

מסתירים את גובה דמי הניהול.

(ייתכן כדי לא לעורר שאלות על רווחיות הגוף המנהל,

אם כי מוזכר פעם אחת בחוברת: 'הדרך הזולה ביותר'),

ולא מפרטים את מסלול ההשקעה.

הגישה המורגשת היא: "סמכו על הפטרונים",

עם ציפייה שתתקדם לחתימה ותעביר את הכספים.

כשמצהירים בביטחון: "על רווח נוסף של 200,000 שקל!"

זה מרגיש כמו עושים לך טובה ענקית

ולא מבקשים חלק ברווחים,

מי שלא מבין מקבל הרגשה מוטעית

שזה מוצר שחייבים לחטוף לפני שיגמר.

עריכה:

תוספת חשובה לאזרחי ארה"ב

www.prog.co.il

www.prog.co.il

המיזם משלב חיסכון בשוק ההון וזכאות להלוואות גמ"ח לנישואי הילדים.

לאחר עיון בחוברת ובניית תחשיב,

רציתי להציף כאן כמה נקודות לדיון כלכלי ענייני.

מהן המעלות בתוכנית?

- הנגשה והשקעה לטווח ארוך – על פי התוכנית

רוב הכספים יופנו להשקעה בשוק ההון,

מה שמאפשר למשפחות צעירות ליהנות מאפקט הריבית דריבית

לאורך עשרות שנים.

מדובר בשינוי תודעתי משמעותי עבור רבים

שלא נחשפו עד עכשיו לאפשרויות השקעה,

או שהיו זקוקים להנגשה כדי להתחיל. - מנגנון הלוואות נוח.

המצטרפים זכאים להלוואה משמעותית בעת נישואי הילדים

(150,000 ש"ח לבת ו-130,000 ש"ח לבן).

התנאים כוללים פריסה ארוכה ל-100 תשלומים,

עם פירעון של עד שלוש הלוואות במקביל,

בלי ריבית ובלי ערבים. - הבנה כלכלית של ערך המטבע.

לראשונה במיזמים מסוג זה,

רואים התייחסות ריאלית לאינפלציה.

סכומי ההלוואה וההפקדות כמו צמודים למדד המחירים לצרכן

בשיעור קבוע של 1.5%.

חדירת ההבנה הזו לשיח הציבורי היא צעד חשוב,

אפשר לקוות שזאת סנונית

ובעתיד זה יאומץ גם ע"י ארגונים אחרים (כדוגמת 'ערבים' או 'למחייתם'). - מודל משיכה מבוסס כלל 300.

מודל החזר ההלוואה

מתכתב עם עקרונות "מחקר טריניטי".

אם נשאר בתחשיב של 10% תשואה,

פירעון הלוואה אחת מהווה משיכה של כ-2.3% מהקרן.

עם זאת, יש לשים לב, שכשמגיעים לפירעון של 3 הלוואות במקביל,

שיעור המשיכה עולה ל-7.2%,

נתון שעלול לאתגר את יציבות הקרן.

איפה היזמים טוענים שהמודל "מנצח"?

היתרון המרכזי שמוצג בתוכנית מבוסס על מניעת פגיעה ב"ריבית דריבית" של הקרן. בחיסכון רגיל, כשמגיע מועד החתונה,

ההורה נאלץ למשוך סכום משמעותי (למשל 150,000 ש"ח) בבת אחת.

משיכה כזאת מקטינה באופן דרמטי את הקרן

וקוטעת את פוטנציאל התשואה

שהסכום הזה היה יכול להניב בעשרות השנים הבאות.

במודל הם מאפשרים שהחוסך לא ימשוך כספים מהחיסכון המושקע בשוק ההון.

במקום זאת, הוא מקבל הלוואה מהגמ"ח.

הקרן בשוק ההון נשארת שלמה וממשיכה לצבור תשואה על מלוא הסכום,

בעוד הפירעון מתבצע בתשלומים קטנים ופריסה ארוכה.

כשהם מעריכים את ההטבה ב200,000 ₪.

מה הם שכחו?

המושג של השארת קרן מושקעת ולקיחת הלוואה כנגדה

היא לא המצאה של המיזם.

כל משקיע בשוק ההון יכול לקחת הלוואה

(מהבנק או מבית ההשקעות כנגד הצבירה)

כדי להימנע ממשיכת הקרן.

ההטבה היחידה אם כן היא

במתן ההלוואה "ללא ריבית",

מה פחות טוב בתוכנית?

1. התוכנית מניחה כנקודת מוצא

ש"אין אפשרות לחתן ילדים ללא הלוואות".

במקום לעודד חיסכון אגרסיבי יותר או מינוף מבוקר בגיל צעיר

שיכול להניב תשואה גבוהה ולייתר את הצורך בחובות גדולים בעתיד,

המודל אומר: אי אפשר בלי הלוואות.

2. בגמל להשקעה משלמים מס רווח הון.

היזמים לא מציגים את הטבת קרנות ההשתלמות (למי שזכאי לכך),

מה שיכול להשפיע משמעותית על הסכום הסופי שיישאר בידי ההורים.

(אחד המארגנים טען בפורום

שחלילה אסור לגלות להורים על ההטבה

כי הם עלולים למשוך בהפסד)

3. אובדן תשואה אלטרנטיבית.

מכיוון שחלק משמעותי מההפקדה החודשית

עובר לקופת הגמ"ח ולא לשוק ההון,

חלק מהכסף "קפוא" ולא צובר תשואה.

המשמעות במספרים,

תחת הנחה של תשואה שנתית של 10% בשוק ההון,

המצטרפים מוותרים על תשואה אלטרנטיבית של כ-167,751 ש"ח

(מרגע הלידה ועד גיל 18 של הבן הבכור).

וההפסד הולך ומתעצם, כי כספי הפיקדון ששוכבים בגמ"ח (108,792 ש"ח) ממשיכים "לשכב" בגמ"ח בלי תשואה עד לנישואי הילד האחרון.

[התחשיב לפי אפריון מוגבר>]

החיסרון המשמעותי ביותר בעיניי הוא בגישה הניהולית,

שמעוררת תחושת פטרונות ומעלה סימני שאלה בנוגע לשקיפות.

שימו לב לציטוט הבא מתוך החוברת:

"בתום המסע הארוך הזה, אנשים אלו ניצבים ומצהירים בקול חד וברור: זוהי התוכנית הכי טובה עבור ציבור אנ"ש מכל בחינה אפשרית. קשה להניח שאנשים רבים כל כך ונטולי כל כוונת רווח, יטעו. אדרבה, סביר כי מאחורי כל הצעה אחרת שאינה מגיעה ממקור של עסקנות טהורה, מתחבאת יוזמה כלכלית, שלא תראה דופי בהסתרת פרטים או נתונים מסויימים שעשויים לגרום ללקוח לחשוב פעמיים..."

ובהמשך נכתב:

"לתשומת לב: חברי הנהלת 'אפריון' נמצאים כאן בדיוק כדי לענות על שאלות מסוג זה, וממש מצפים שיאתגרו אותם..."

עם כל הכבוד להשקעה של העסקנים,

האם באמת מצפים שיאתגרו אותם?

נכון לעכשיו, המידע הקריטי ביותר נותר חסוי.

מסתירים את גובה דמי הניהול.

(ייתכן כדי לא לעורר שאלות על רווחיות הגוף המנהל,

אם כי מוזכר פעם אחת בחוברת: 'הדרך הזולה ביותר'),

ולא מפרטים את מסלול ההשקעה.

הגישה המורגשת היא: "סמכו על הפטרונים",

עם ציפייה שתתקדם לחתימה ותעביר את הכספים.

כשמצהירים בביטחון: "על רווח נוסף של 200,000 שקל!"

זה מרגיש כמו עושים לך טובה ענקית

ולא מבקשים חלק ברווחים,

מי שלא מבין מקבל הרגשה מוטעית

שזה מוצר שחייבים לחטוף לפני שיגמר.

עריכה:

תוספת חשובה לאזרחי ארה"ב

דיון - מיזם "אפריון" של ויז'ניץ – בשורה כלכלית או מודל סביר? ניתוח הנתונים

ועקיף? ממה שאני יודע, הרווח היחיד שלו מכל העניין, זה מההרצאות. אבל אפשר לשאול אותו, הוא בד"כ עונה.

www.prog.co.il

527 תגובות

הצטרפות לניוזלטר

איזה כיף שהצטרפתם לניוזלטר שלנו!

מעכשיו, תהיו הראשונים לקבל את כל העדכונים, החדשות, ההפתעות בלעדיות, והתכנים הכי חמים שלנו בפרוג!

לוח לימודים

מסלולי לימוד שאפשר להצטרף

אליהם ממש עכשיו:

לוח מודעות

- מתחם האירוח והנופש

- נוצר:

- ברוריה2266

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דירת גן ירושלים

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- משה איור

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דודושש

- נוצר:

- Shaniz////

- נוצר:

- יעל לב

- נוצר:

- איילת מאפרת כלות

- נוצר:

- תמי בוקסבוים צלמת

- נוצר:

- סלברייט

- נוצר:

- סלברייט

- נוצר:

- סלברייט

- נוצר:

- מרחב בטוח

- נוצר:

- מידעניק

- נוצר:

- בוטיק בוטיק

- נוצר:

- Patisserie Design

- נוצר:

- Patisserie Design

- נוצר:

מתחם אירוח לימי גיבוש, שבתות חתן וקבוצות

5 וילות מחוברות בלב בית שמש

המקום המושלם...

וילת ''נופש בגבעה” – חופשה ברמה אחרת באשקלון!

וילת “נופש בגבעה” אירוח ברמה אחרת...!!

פתוחה...

סוויטות נוף להרים 5 דקות מהציון!

מתחם הצימרים המפנק שלנו ממוקם במרחק 5 דק הליכה...

דירת נופש ענקית ומפנקת בלב ירושלים

דירת נופש משופצת מהיסוד, ברמה הגבוהה ביותר, 5...

דירת נופש בקריית שמואל עם נוף עוצר נשימה לכנרת

דירת הנופש נמצאת במרכז קרית שמואל ליד השטיבלאך...

למכירה RD חולצות - מקביל לצ'ארלס

וילה גדולה ומפנקת לשבת הגדול ולפסח במרכז

וילה גדולה יפהפיה ונקיה עם נוף פנורמי באוירה...

וילה משפחתית עם נוף קסום ואווירה מיוחדת

דירת נופש גדולה מפנקת ומאובזרת

נמצאת בישוב...

נופש משפחתי בסטנדרט שלא הכרתם

רוממותא הוא מתחם נופש חרדי פרימיום למשפחות...

חווית נופש מפנקת במרומי העיר טבריה

למה לבחור ב"נופי הגליל":

וילה שומרת שבת...

וילה ענקית בירושלים עם נוף מטורף להר הבית - מקלט פרטי בוילה

וילה ענקית

240 מ"ר בנוי בסגנון עתיק עם קשתות...

אזור הצפון דירה למכירה גבעת המורה עפולה

דירה משופצת לאחרונה מזגנים חדשים, 3 כיווני...

להוסטל לנערים על הרצף האוטיסטי באלעד דרושים מדריכים עם לב ענק ורצון להשפיע💜

מה אנחנו מציעים:

🫂 אווירה משפחתית

💰 תנאים...

איפור כלה יקרה? מוזמנת להיות מושלמת!😍

כלה יקרה - איילת דיקמן, מאפרת ומתסרקת כלות...

צילום ניו־בורן מקצועי במחירים נגישים (החל מ־550 ₪)

היי אני תמי

צלמת ניו בורן,

מזמינה אתכם לזמן...

למכירה את אמא או שוויגער לכלה? 👰♀️ חברה טובה של הכלה? 💐 או אולי אתה חתן?

מחפשים מתנה מפנקת ושימושית להעניק לכלה? 🎁

זה...

עיצוב אופנה נועה ואפרת מזמינות אותך לקבל את הקולקציות הכי עדכניות מאליאקספרס >>>

נעים מאוד, אני נועה - סטייליסטית

ואני אפרת -...

קופון 4 זוכות בשובר לתכשיט יוקרתי במגנוליה! 💎וספר המתכונים ״חגיגה מתוקה״ במתנה לכל אחת!

החגיגה יוצאת לדרך עכשיו!

גם מתנה לכל אחת וגם...

למכירה זיכוי בנעלי גיל של 250 ש"ח ב-200 ש"ח. כל הקודם זוכה!

מוכרים זיכוי בנעלי גיל ע"ס 250 ש"ח ב-200 ש"ח...

למסירה למסירה גליונות קטיפה ומוסף שבת קודש

למסירה גליונות קטיפה ומוספי שבת קודש מהשנים...

למכירה עט כתיבה אם מצלמה נסתרת איכות טובה מאוד

למכירה עט כתיבה אם מצלמה נסתרת באיכות מאוד...

מבצע על עוגות מעוצבות /מוס/ עוגות מספרים לכל אירוע

עוגות מעוצבות לכל אירוע , בכשרות העד"ח.

בנוסף...

מתנות נשיקות / סוכריות / קינוחים ממותגות לכל אירוע/ פרסום לוגו

נשיקות / סוכריות ממותגות הן דבר הכי אהוב בכל...

Reactions: משך, ח.ד. וחלק, אבינועם גולדברג ועוד 12 משתמשים15 //