הנושאים החמים

הנושאים החמים

תנודת קרן סל מחקה מדד S&P 500 שנסחרת בשקלים מושפעת מ2 דברים:

תנודת קרן סל מחקה מדד S&P 500 שנסחרת בשקלים מושפעת מ2 דברים:

החלפת המידע בפרום הינה בין משקיעים חובבנים, ואינה מהווה תחליף ליעוץ מקצועי.

פוסטים חדשים שאולי לא קראת....

למה מחקו את האשכול שלי?

מדוע נועלים אשכולות?

מה הבעיה בנושא הזה?

הכנסו וקראו את הכללים המעודכנים של אא"ר!

חוקי הפורום:

> תקנון ואמנת הפורום:

פורום איש את רעהו נועד לעזרה אישית בין חברי הפורום.

אתר פרוג הינו פלטפורמה למקצוענים במגוון עצום של תחומים.

נוסף על הפורומים המקצועיים המיועדים לסייע מקצועית, יש גם את הפורום שלנו - איש-את-רעהו - המיועד לבקשות סיוע ועזרה ספציפיות ואישיות עבור אנשים, וזאת כדי לנצל את פלטפורמת פרוג המקבצת אלפי אנשים יראי שמים מכל רחבי העולם.

הפורום לא מיועד להחלפת דעות, דיונים שונים בנושאי השקפה, גם לא נועד למוסר והתחזקות, לא בנושאי לשון הרע, לא בנושאי לימוד התורה, לא בנושא האינטרנט והטלפון, ולא בשום נושא, בשביל זה הולכים לדרשות בבית כנסת. ושכל אחד יחזק את עצמו וחברו באופן אישי.

אנא, עזרו לנו לשמור על אופי האתר שיהיה מקצועי נטו.

> פתיחת אשכולות חדשים:

> תגובה באשכולות קיימים:

מדוע נועלים אשכולות?

מה הבעיה בנושא הזה?

הכנסו וקראו את הכללים המעודכנים של אא"ר!

חוקי הפורום:

- עזרה נטו:

אין לפתוח שום דיון שאינו תחת ההגדרה של עזרה אישית.

פרוג אינו רשת חברתית, ואיש את רעהו לא מקום של הוואי ופנאי. ע"כ יש לכתוב רק בקשות של עזרה עניינית נטו.

- תוכן נקי:

אין לפתוח נושאים שלא היו נכנסים לעיתונים החרדיים, (דיוני נשים וכו' וד"ל),

כמו"כ אין להעלות שום תמונות שלא היו נכנסות לעיתונים הנ"ל.

- סרטים:

חל איסור על בקשת סרטים וקליפים מכל סוג שהוא בפורום אא"ר. משתמש שיבקש סרטון בפורום ייחסם מיידית. כמו"כ אין להעלות סרטים, סרטונים וקליפים מכל סוג שהוא ללא אישור כלל.

- משחקי מחשב:

אין להעלות או לבקש משחקי מחשב.

- כתובת מייל:

אין לכתוב או לפרסם כתובת מייל בשום דרך באתר, בין שלכם בין של אחרים.

לא יתקבלו בקשות מחיקת מייל להודעות שנכתבו בניגוד לכללים!

- שמלות נשים:

אין להעלות אשכול השכרת שמלות נשים או חיפוש שמלות נשים, בכל צורה שהיא. לא בקשה למייל, לא שליחת תמונה למייל, ולא בשום אופן אחר. לטובתכן האישית, בלבד!

- שידוכים:

אין להעלות אשכולות שידוכים מכל סוג שהוא, פרוג אינו אתר היכרות ושידוכים.

לידיעתכם: פרוג יצא במיזם חדשני לפרויקט שידוכים ע"י שדכנים מובילים בתחום, באופן דיסקרטי לחלוטין, לטובת הציבור הרחב הנמצא כאן בהמוניו.

- לוח מודעות:

פרסום הודעות בנושאי מכירה, השכרה, פרסום וביקוש דירות, דרושים - בעלי מקצוע, בקשות שת"פ וכדו' - מקומן בלוח המודעות בלבד.

הודעות בפורום איש את רעהו בנושאים אלו נמחקות לאלתר.

- נופש:

פרסום וביקוש דירות נופש וצימרים, מתאפשר בלוח המודעות בלבד.

- פרסום לא מאושר:

אין אפשרות לפתוח אשכול בעל אופי עסקי, קבוצות רכישה, פרסום וכדו' ללא אישור ותשלום.

- חדשות:

פורום אא"ר אינו מיועד לפרסום חדשות מכל סוג שהוא. ישנו פורום ייעודי לחדשות ועדכונים, ורק שם ניתן לדווח ולעדכן אודות אירועים חדשותיים/ביטחוניים/מעניינים. לקבלת הרשאות בפורום חדשות ועדכונים לחצו פה.

- כותרת:

כותרת הנושא חייבת לשקף את תוכן הבקשה.

- דיונים:

אין לפתח דיון בנושא השקפתי, הלכתי, מוסר וכו'. גם לא במסווה של בקשה אישית. ובכלל, דיונים וויכוחים בד"כ אינם עומדים בהגדרת "בקשת עזרה נטו".

- כבוד לזולת:

יש לכתוב אחד לשני בשיח מכבד, כתיבה מזלזלת או פוגעת תגרום מיידית להשעיית המשתמש מאתר פרוג ללא שום הסבר או נימוק.

- שיתופים:

אין מקום לדיונים ושיתופים בנושאי פוליטיקה, אקטואליה, חדשות, שיתוף פוסטים מהרשת, בדיחות רץ ברשת וכדו'.

- סקרים:

אין אישור לפתוח אשכולות סקרים באא"ר, ואין לפרסם קישורים לסקרים. פרסום סקר מצריך אישור ממחלקת פרסום ובתשלום.

- קטלוגים:

אין להעלות או לבקש קטלוגים, מכל סוג שהוא.

- יצירת קשר:

אין לפתוח אשכולות חיפוש ניקים כתחליף להודעה פרטית. וכן אין לבקש ממשתמשים כתובת מייל ע"מ ליצור עימם קשר בפרטי, דבר העוקף את מדיניות פרימיום באתר, ופתח למכשולים רבים.

- זכויות יוצרים:

אין להעלות או לבקש קבצים המוגנים בזכויות יוצרים.

- הקפצה:

חל איסור להקפיץ אשכולות ישנים שלא נכתב בהם זמן רב והתוכן עלול לבלבל. יש לפתוח נושא חדש ואפשר לתת קישור לנושא הישן.

- תרומה:

כחלק בלתי נפרד מאיש-את-רעהו ואימפריית החסד - פרוג, אשכולות תרומה ובקשות תמיכה מאושרים ללא תשלום, בפורום תרומה וחסד בלבד.

> תקנון ואמנת הפורום:

פורום איש את רעהו נועד לעזרה אישית בין חברי הפורום.

אתר פרוג הינו פלטפורמה למקצוענים במגוון עצום של תחומים.

נוסף על הפורומים המקצועיים המיועדים לסייע מקצועית, יש גם את הפורום שלנו - איש-את-רעהו - המיועד לבקשות סיוע ועזרה ספציפיות ואישיות עבור אנשים, וזאת כדי לנצל את פלטפורמת פרוג המקבצת אלפי אנשים יראי שמים מכל רחבי העולם.

הפורום לא מיועד להחלפת דעות, דיונים שונים בנושאי השקפה, גם לא נועד למוסר והתחזקות, לא בנושאי לשון הרע, לא בנושאי לימוד התורה, לא בנושא האינטרנט והטלפון, ולא בשום נושא, בשביל זה הולכים לדרשות בבית כנסת. ושכל אחד יחזק את עצמו וחברו באופן אישי.

אנא, עזרו לנו לשמור על אופי האתר שיהיה מקצועי נטו.

- אווירה:

עזרו לנו להשרות אווירה נעימה, שתהיה פלטפורמה לעזרה וסיוע הדדי בין כלל המשתמשים, ומקום שכייף להיות בו, זה תלוי בכם!

- ניקיון:

הקפידו להתבטא בשפה נקיה ומכובדת.

- סבלנות:

אם לא ענו לכם מיד – זה לא אומר שלא אכפת. זה אומר שאנשים עסוקים, וגם זמנכם יגיע. רק קצת סבלנות.

- גברים/נשים:

בהתכתבות בין המגדרים, הקפידו על כתיבה עניינית ולא אישית (בטח בלי מחמאות וסופרלטיבים הדדיים).

- ניהול:

ההנהלה שומרת לעצמה את הזכות למחוק הודעות שאינן עומדות בכללים אלו, ללא התחייבות להסבר. אנא שמרו על הכללים.

- הרחקה:

משתמש שיפר את הכללים, יורחק לאלתר מפורום אא"ר או ימחק מהאתר כליל, ללא אזהרה ונימוק, לפי החלטת המנהלים.

- תוכן שלילי:

נתקלתם בהודעה החורגת מן הכללים, דווחו לנו בכפתור ה"דיווח על תוכן שלילי".

> פתיחת אשכולות חדשים:

- פרוג אינו רשת חברתית, ואיש את רעהו אינו מקום לבילוי ופנאי או הפגת שעמום! על כן אין לפתוח אשכול הנכלל בהגדרות הנ"ל.

- לפני יצירת נושא חדש, בבקשה עשו בדיקה מהירה אם פתחו כבר נושא כזה, ע"מ למנוע כפילויות. ייתכן והעניין נידון בעבר והפתרון נמצא שם.

- כותרת האשכול חייבת לפרט בקיצור את מהות ההודעה - לא "הצילו! עזרה דחוף" ודומיו, אלא "זקוק לעזרה בדחיפות בנושא X".

- נא לשמור על סגנון נקי ומקצועי. - חזרה על אותיות, וסימני שאלה/קריאה מרובים (יותר מ-2) מיותרת ומורידה את הרמה...

- טיפ: הוסיפו תגיות. כל מילה היכולה להיות בשימוש המחפש את האשכול שלכם, תעזור למצוא את זה מהר, תחסוך זמן, ותקדם את הנושא בתוצאות חיפוש בגוגל.

התגית אף משמשת ככפתור - למשל בלחיצה על תגית 'שבת' יפתח לכם רשימה עם כל האשכולות המסומנות בתגית זו.

> תגובה באשכולות קיימים:

- על התגובה להיות עניינית, ולא לסטות מנושא האשכול.

- יש לשמור על שפה נקייה ומכבדת, כמקובל בפרוג, תוך שמירה על אופיו הרוחני והמקצועי של הפורום. אין לרדת בשום אופן לפסים אישיים.

- שמירת הלכות לשון הרע חשובה תמיד, אך בפורום ענק כל מילה הנכתבת בו מגיעה ברגע לאלפי אנשים ברחבי העולם. ע"כ אין לכתוב שום דבר רע על אנשים / חברות / גופים מסחריים וציבוריים, ללא יוצא מן הכלל.

- כחלק ממדיניות פרוג, במידה ויש לכם ביקורת הלכתית או השקפתית ולא ברמה המעשית/המקצועית, יש לדווח להנהלה דרך כפתור הדיווח, בשום אופן לא בגוף האשכול.

- אין להקפיץ אשכול סתם, גם אם לא ענו לכם עדיין חכו לפחות 4 שעות עד להקפצה הבאה. אשכול שיוקפץ שלא כדין עלול להינעל.

- ניתן להקפיץ לאחר 4 שעות (לא באשכול ישן שלא נכתבה בו הודעה מעל חצי שנה, כמובן), כגון לכתוב "מקפיצה למשמרת ערב". ולא יותר משלוש פעמים.

- אשכול או הודעה שלא יעמדו בכללים הנ"ל יימחקו ללא התראה מוקדמת.

- הנהלת הפורום רשאית להשעות חבר שאינו עומד בכללי הפורום ללא התראה מוקדמת.

- הנהלת הפורום רשאית להשעות חבר שאינו עומד בכללי הפורום ללא התראה מוקדמת.

39 תגובות

אשכולות דומים

התייעצות

מסלול לקרן השתלמות

התחרות בשוק הגמל מחריפה: מור מציעה לחוסכים הלוואות במחיר רצפה

מור גמל ופנסיה מציעה הלוואות בריבית של 5.25%, הנמוכה בענף, שמשמעותה פריים מינוס 0.75%. שיעור ההלוואות שלה מכלל הנכסים גם הוא הגבוה בענף, ומהווה סיכון להפסד במקרה של הורדת ריבית, וירידת תשואה לכלל החוסכים

מור גמל ופנסיה מציעה הלוואות בריבית של 5.25%, הנמוכה בענף, שמשמעותה פריים מינוס 0.75%. שיעור ההלוואות שלה מכלל הנכסים גם הוא הגבוה בענף, ומהווה סיכון להפסד במקרה של הורדת ריבית, וירידת תשואה לכלל החוסכים

מור גמל ופנסיה, החברה־הבת של בית ההשקעות מור, צמחה בשנים האחרונות בקצב גבוה והפכה לחברת הגמל השלישית בגודלה, אך נראה שהיא לא מסתפקת בכך. לאחרונה היא יצאה במהלך שנועד, בין היתר, להגדיל את חלקה בענף ולצמצם את הפער שבינה לבין שתי השחקניות הגדולות בגמל — מיטב ואלטשולר שחם.

בחודשים האחרונים החלה מור גמל ופנסיה, שמנוהלת על ידי המנכ"ל אלדד צינמן, להציע לחוסכים בגמל הלוואות לכל מטרה בריבית של פריים מינוס 0.75%. כלומר, ריבית של 5.25%. מדובר בנוסחת הריבית הנמוכה ביותר שהוצעה עד היום בענף הגמל. בשל גובה הריבית במשק, 4.5%, נומינלית לא מדובר על הריבית הנמוכה ביותר שהוצעה בענף.

מור גמל ופנסיה מציעה לחוסכים הלוואה לצשך חמש שנים בגובה של עד 80% מהסכום שצבור בקופה שהכספים בה נזילים. אם הכספים אינם ניתנים למשיכה, כמו במקרה של קופות גמל פנסיוניות, אז רף ההלוואה המקסימלי עומד על 50% מהסכום הצבור.

ענף הגמל בישראל הוא ענף החיסכון השני בגודלו אחרי הפנסיה, וכלולות בו קופות גמל, קופות גמל להשקעה וקרנות השתלמות. הענף מנהל 970 מיליארד שקל, נכון לסוף יוני, כאשר חלק הארי של הכסף, 445 מיליארד שקל, מנוהל בקרנות ההשתלמות שהופכות נזילות לאחר שש שנים מפתיחת הקרן.

ההלוואות על חשבון הגמל הפכו פופולריות עם השנים, משום שרבות מחברות הגמל הציעו הלוואות בריבית של פריים מינוס 0.5%, וכאשר הריבית במשק היתה אפסית דובר על הלוואה בריבית אפקטיבית של 1.1%. לשם השוואה, הלוואה לכל מטרה שניטלת מבנק נושאת ריבית של פריים פלוס 3%. ההלוואות על חשבון הגמל היו משתלמות לשני הצדדים.

החוסך קיבל הלוואה בתנאים אטרקטיביים, ולא היה זקוק למשוך כספי חיסכון למימון צריכה שוטפת, ואילו חברת הגמל קיבלה "הבטחה" שהלקוח יישאר איתה לעוד פרקי זמן ממושכים, שכן כל זמן שההלוואה לא נפרעה החוסך אינו יכול לעבור לחברה אחרת. וזאת כאשר מדובר בהלוואה בסיכון נמוך, משום שהריבית נמוכה וכספי החיסכון משמשים כעירבון.

וכך, בתחילת שנת 2022, כמה חודשים לפני שהריבית החלה לעלות, ההלוואות מקרנות ההשתלמות במסלול הכללי (המסלול הגדול ביותר במונחי היקפי נכסים בקרנות ההשתלמות, שבעצמן מנהלות את חלק הארי של הכסף בענף הגמל) הגיעו לשיא של 11 מיליארד שקל.

אולם באפריל של אותה שנה הריבית במשק החלה לעלות, וזאת במטרה להילחם באינפלציה שהרימה את ראשה, והיא הגיעה עד לריבית פריים של 6.2%, וכך ההלוואות בגמל, שצמודות לפריים, הפכו ליקרות בצורה משמעותית.

במקביל, שני הגופים הגדולים בגמל, מיטב ואלטשולר שחם, הפסיקו להעמיד הלוואות לכל מטרה על חשבון הגמל, גם בשל מגבלות רגולטוריות. וכך, בעוד בשלוש השנים האחרונות היקף הנכסים בשוק הגמל צמח בכ־50% (ל־333 מיליארד שקל), היקף ההלוואות דווקא ירד בכ־20%, מה שמצביע על כך שחוסכים גם לא נטלו הלוואות חדשות, או לא יכלו לקבל אותן, וגם ביקשו לפרוע הלוואות שהפכו יקרות לפתע.

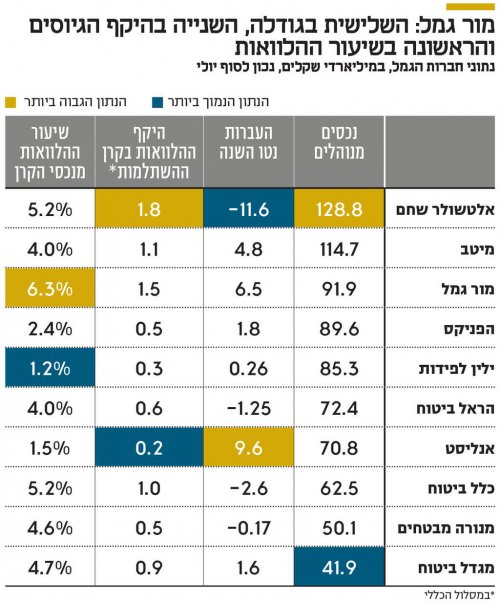

כאמור, מור היא כיום חברת הגמל השלישית בגודלה בענף ומנהלת נכסים בהיקף של 91.9 מיליארד שקל. מקדימות אותה מיטב (עם 114.7 מיליארד שקל) ואלטשולר שחם (עם 128.8 מיליארד שקל). בשנים 2023-2021 מור היתה הכוכבת של ענף הגמל בכל הנוגע להעברות כספים ממתחרים, וזאת, בין היתר, על רקע תשואות גבוהות ומערכת יחסים חמה עם סוכני הביטוח. בשנים האלו היא העבירה מהמתחרים לא פחות מ־41 מיליארד שקל.

בשנת 2024 התרחשה עצירה משמעותית, כאשר היא העבירה מעט פחות ממיליארד שקל. מתחילת השנה הנוכחית ועד סוף יולי, היא העבירה מהמתחרים סכום של 6.5 מיליארד שקל נטו (כלומר, העברות בניכוי ניודים), מה שממקם אותה במקום השני בטבלת הגיוסים אחרי אנליסט, שהעביר נטו מהמתחרים 9.5 מיליארד שקל השנה. ייתכן שבמור מזהים את תחום ההלוואות ככזה שייתן רוח גבית למכונת הגיוסים שלהם, מה שיאפשר לחברה לצמוח עוד ואולי לאתגר את שתי מובילות הענף.

לפי הנתונים של קרן ההשתלמות במסלול הכללי של מור, נכון לסוף יולי, היקף ההלוואות שניתנו דרך הקרן מגיע לכ־1.5 מיליארד שקל, סכום שמהווה כ־6.3% מנכסי הקרן. מדובר בשיעור הגבוה ביותר מבין הקרנות של הגופים הגדולים במסלול הכללי.

גם במספרים מוחלטים מדובר על היקף גבוה, שני רק לזה של אלטשולר שחם (1.8 מיליארד שקל). אולם קרן ההשתלמות של אלטשולר מנהלת 34 מיליארד שקל במסלול הכללי לעומת 23 מיליארד שקל שמנוהלים במסלול הכללי אצל מור, ועל כן שיעור ההלוואות מהנכסים בקרן של אלטשולר שחם נמוך יותר.

בהתאם לכך, המתחרים בענף הגמל מפנים את תשומת הלב לכך שהמהלך של מור אינו נטול סיכונים. אחד הבכירים בענף אף אמר כי "אף חברת גמל אחרת לא היתה מסוגלת להעביר החלטה לתת הלוואה על חשבון הגמל בריבית כזו". את האמירה הזו הוא מנמק בכך שההלוואות האלו עשויות להפוך להניב תשואה נמוכה יותר כשהריבית תרד, מה שבסופו של דבר יפגע בתשואה לעמיתים.

המתחרים של מור, אגב, נוקטים אסטרטגיה שיווקית אחרת — הורדת דמי ניהול במטרה למשוך לקוחות. ואכן, הממוצע בענף עומד כיום על דמי ניהול של 0.6% בעוד דמי הניהול הממוצעים אצל מור עומדים על 0.7%.

אולם בענף יש מי שמסבירים את הרציונל של מור במהלך הזה באופן שונה, ורואים בהלוואות האלו השקעה לכל דבר שמהווה אלטרנטיבה לאג"ח קונצרניות בדירוג גבוה ואג"ח ממשלתיות. לפי בכיר אחר בענף, "ההלוואות לחוסכים מהוות נכס השקעתי משמעותי במור כבר שנים. מאז 2022, אז החלה הירידה בהיקפי ההלוואות על חשבון הגמל, חברת הגמל של מור דווקא חיפשה כיצד ניתן להגדיל את ההלוואות האלו, בניגוד למגמה.

במור רואים את ההלוואות האלו כהשקעה לכל דבר, שמעניקה ריבית שנתית של 5.25% עם סיכון אפסי לחדלות פירעון, משום שכספי החיסכון מהווים בטוחה להלוואה, והחוסכים יעשו הכל כדי לפרוע אותה. למעשה, אפיק ההלוואות על חשבון הגמל מהווה אלטרנטיבה להשקעה באג"ח קונצרניות בדירוג גבוה או באג"ח ממשלתיות. מבחינת מור, אם הריבית תרד בחדות, אז הדבר יבוא לידי ביטוי באותו האופן גם בנכסים חסרי סיכון אחרים דוגמת אג"ח ממשלתיות".

מור גמל ופנסיה, שבשליטת בית ההשקעות מור (66.3%) שנמצא בשליטת משפחות מאירוב ולוי, הציגה ברבעון השני רווח נקי של 17 מיליון שקל, פי 2 לעומת התקופה המקבילה אשתקד. ההכנסות ברבעון עלו ב־26% לעומת התקופה המקבילה, ל־151 מיליון שקל.

ב־12 החודשים האחרונים זינקה מניית מור גמל ופנסיה ב־208%, בעוד מדד ת"א־ביטוח ושירותים פיננסיים, שבו היא נכללת, ניתר ב־184.4% באותו הזמן. החברה נסחרת לפי שווי של כ־1.8 מיליארד שקל. היא הונפקה ב־2022 לפי שווי של 669 מיליון שקל לפני הכסף וגייסה כ־100 מיליון שקל, כך שהיא החלה להיסחר לפי שווי של 769 מיליון שקל.

כלכליסט

בחודשים האחרונים החלה מור גמל ופנסיה, שמנוהלת על ידי המנכ"ל אלדד צינמן, להציע לחוסכים בגמל הלוואות לכל מטרה בריבית של פריים מינוס 0.75%. כלומר, ריבית של 5.25%. מדובר בנוסחת הריבית הנמוכה ביותר שהוצעה עד היום בענף הגמל. בשל גובה הריבית במשק, 4.5%, נומינלית לא מדובר על הריבית הנמוכה ביותר שהוצעה בענף.

מור גמל ופנסיה מציעה לחוסכים הלוואה לצשך חמש שנים בגובה של עד 80% מהסכום שצבור בקופה שהכספים בה נזילים. אם הכספים אינם ניתנים למשיכה, כמו במקרה של קופות גמל פנסיוניות, אז רף ההלוואה המקסימלי עומד על 50% מהסכום הצבור.

ענף הגמל בישראל הוא ענף החיסכון השני בגודלו אחרי הפנסיה, וכלולות בו קופות גמל, קופות גמל להשקעה וקרנות השתלמות. הענף מנהל 970 מיליארד שקל, נכון לסוף יוני, כאשר חלק הארי של הכסף, 445 מיליארד שקל, מנוהל בקרנות ההשתלמות שהופכות נזילות לאחר שש שנים מפתיחת הקרן.

ההלוואות על חשבון הגמל הפכו פופולריות עם השנים, משום שרבות מחברות הגמל הציעו הלוואות בריבית של פריים מינוס 0.5%, וכאשר הריבית במשק היתה אפסית דובר על הלוואה בריבית אפקטיבית של 1.1%. לשם השוואה, הלוואה לכל מטרה שניטלת מבנק נושאת ריבית של פריים פלוס 3%. ההלוואות על חשבון הגמל היו משתלמות לשני הצדדים.

החוסך קיבל הלוואה בתנאים אטרקטיביים, ולא היה זקוק למשוך כספי חיסכון למימון צריכה שוטפת, ואילו חברת הגמל קיבלה "הבטחה" שהלקוח יישאר איתה לעוד פרקי זמן ממושכים, שכן כל זמן שההלוואה לא נפרעה החוסך אינו יכול לעבור לחברה אחרת. וזאת כאשר מדובר בהלוואה בסיכון נמוך, משום שהריבית נמוכה וכספי החיסכון משמשים כעירבון.

וכך, בתחילת שנת 2022, כמה חודשים לפני שהריבית החלה לעלות, ההלוואות מקרנות ההשתלמות במסלול הכללי (המסלול הגדול ביותר במונחי היקפי נכסים בקרנות ההשתלמות, שבעצמן מנהלות את חלק הארי של הכסף בענף הגמל) הגיעו לשיא של 11 מיליארד שקל.

אולם באפריל של אותה שנה הריבית במשק החלה לעלות, וזאת במטרה להילחם באינפלציה שהרימה את ראשה, והיא הגיעה עד לריבית פריים של 6.2%, וכך ההלוואות בגמל, שצמודות לפריים, הפכו ליקרות בצורה משמעותית.

במקביל, שני הגופים הגדולים בגמל, מיטב ואלטשולר שחם, הפסיקו להעמיד הלוואות לכל מטרה על חשבון הגמל, גם בשל מגבלות רגולטוריות. וכך, בעוד בשלוש השנים האחרונות היקף הנכסים בשוק הגמל צמח בכ־50% (ל־333 מיליארד שקל), היקף ההלוואות דווקא ירד בכ־20%, מה שמצביע על כך שחוסכים גם לא נטלו הלוואות חדשות, או לא יכלו לקבל אותן, וגם ביקשו לפרוע הלוואות שהפכו יקרות לפתע.

כאמור, מור היא כיום חברת הגמל השלישית בגודלה בענף ומנהלת נכסים בהיקף של 91.9 מיליארד שקל. מקדימות אותה מיטב (עם 114.7 מיליארד שקל) ואלטשולר שחם (עם 128.8 מיליארד שקל). בשנים 2023-2021 מור היתה הכוכבת של ענף הגמל בכל הנוגע להעברות כספים ממתחרים, וזאת, בין היתר, על רקע תשואות גבוהות ומערכת יחסים חמה עם סוכני הביטוח. בשנים האלו היא העבירה מהמתחרים לא פחות מ־41 מיליארד שקל.

בשנת 2024 התרחשה עצירה משמעותית, כאשר היא העבירה מעט פחות ממיליארד שקל. מתחילת השנה הנוכחית ועד סוף יולי, היא העבירה מהמתחרים סכום של 6.5 מיליארד שקל נטו (כלומר, העברות בניכוי ניודים), מה שממקם אותה במקום השני בטבלת הגיוסים אחרי אנליסט, שהעביר נטו מהמתחרים 9.5 מיליארד שקל השנה. ייתכן שבמור מזהים את תחום ההלוואות ככזה שייתן רוח גבית למכונת הגיוסים שלהם, מה שיאפשר לחברה לצמוח עוד ואולי לאתגר את שתי מובילות הענף.

לפי הנתונים של קרן ההשתלמות במסלול הכללי של מור, נכון לסוף יולי, היקף ההלוואות שניתנו דרך הקרן מגיע לכ־1.5 מיליארד שקל, סכום שמהווה כ־6.3% מנכסי הקרן. מדובר בשיעור הגבוה ביותר מבין הקרנות של הגופים הגדולים במסלול הכללי.

גם במספרים מוחלטים מדובר על היקף גבוה, שני רק לזה של אלטשולר שחם (1.8 מיליארד שקל). אולם קרן ההשתלמות של אלטשולר מנהלת 34 מיליארד שקל במסלול הכללי לעומת 23 מיליארד שקל שמנוהלים במסלול הכללי אצל מור, ועל כן שיעור ההלוואות מהנכסים בקרן של אלטשולר שחם נמוך יותר.

בהתאם לכך, המתחרים בענף הגמל מפנים את תשומת הלב לכך שהמהלך של מור אינו נטול סיכונים. אחד הבכירים בענף אף אמר כי "אף חברת גמל אחרת לא היתה מסוגלת להעביר החלטה לתת הלוואה על חשבון הגמל בריבית כזו". את האמירה הזו הוא מנמק בכך שההלוואות האלו עשויות להפוך להניב תשואה נמוכה יותר כשהריבית תרד, מה שבסופו של דבר יפגע בתשואה לעמיתים.

המתחרים של מור, אגב, נוקטים אסטרטגיה שיווקית אחרת — הורדת דמי ניהול במטרה למשוך לקוחות. ואכן, הממוצע בענף עומד כיום על דמי ניהול של 0.6% בעוד דמי הניהול הממוצעים אצל מור עומדים על 0.7%.

אולם בענף יש מי שמסבירים את הרציונל של מור במהלך הזה באופן שונה, ורואים בהלוואות האלו השקעה לכל דבר שמהווה אלטרנטיבה לאג"ח קונצרניות בדירוג גבוה ואג"ח ממשלתיות. לפי בכיר אחר בענף, "ההלוואות לחוסכים מהוות נכס השקעתי משמעותי במור כבר שנים. מאז 2022, אז החלה הירידה בהיקפי ההלוואות על חשבון הגמל, חברת הגמל של מור דווקא חיפשה כיצד ניתן להגדיל את ההלוואות האלו, בניגוד למגמה.

במור רואים את ההלוואות האלו כהשקעה לכל דבר, שמעניקה ריבית שנתית של 5.25% עם סיכון אפסי לחדלות פירעון, משום שכספי החיסכון מהווים בטוחה להלוואה, והחוסכים יעשו הכל כדי לפרוע אותה. למעשה, אפיק ההלוואות על חשבון הגמל מהווה אלטרנטיבה להשקעה באג"ח קונצרניות בדירוג גבוה או באג"ח ממשלתיות. מבחינת מור, אם הריבית תרד בחדות, אז הדבר יבוא לידי ביטוי באותו האופן גם בנכסים חסרי סיכון אחרים דוגמת אג"ח ממשלתיות".

מור גמל ופנסיה, שבשליטת בית ההשקעות מור (66.3%) שנמצא בשליטת משפחות מאירוב ולוי, הציגה ברבעון השני רווח נקי של 17 מיליון שקל, פי 2 לעומת התקופה המקבילה אשתקד. ההכנסות ברבעון עלו ב־26% לעומת התקופה המקבילה, ל־151 מיליון שקל.

ב־12 החודשים האחרונים זינקה מניית מור גמל ופנסיה ב־208%, בעוד מדד ת"א־ביטוח ושירותים פיננסיים, שבו היא נכללת, ניתר ב־184.4% באותו הזמן. החברה נסחרת לפי שווי של כ־1.8 מיליארד שקל. היא הונפקה ב־2022 לפי שווי של 669 מיליון שקל לפני הכסף וגייסה כ־100 מיליון שקל, כך שהיא החלה להיסחר לפי שווי של 769 מיליון שקל.

כלכליסט

אתמול פורסם מיזם "אפריון" של חסידי ויז'ניץ,

המיזם משלב חיסכון בשוק ההון וזכאות להלוואות גמ"ח לנישואי הילדים.

לאחר עיון בחוברת ובניית תחשיב,

רציתי להציף כאן כמה נקודות לדיון כלכלי ענייני.

מהן המעלות בתוכנית?

איפה היזמים טוענים שהמודל "מנצח"?

היתרון המרכזי שמוצג בתוכנית מבוסס על מניעת פגיעה ב"ריבית דריבית" של הקרן. בחיסכון רגיל, כשמגיע מועד החתונה,

ההורה נאלץ למשוך סכום משמעותי (למשל 150,000 ש"ח) בבת אחת.

משיכה כזאת מקטינה באופן דרמטי את הקרן

וקוטעת את פוטנציאל התשואה

שהסכום הזה היה יכול להניב בעשרות השנים הבאות.

במודל הם מאפשרים שהחוסך לא ימשוך כספים מהחיסכון המושקע בשוק ההון.

במקום זאת, הוא מקבל הלוואה מהגמ"ח.

הקרן בשוק ההון נשארת שלמה וממשיכה לצבור תשואה על מלוא הסכום,

בעוד הפירעון מתבצע בתשלומים קטנים ופריסה ארוכה.

כשהם מעריכים את ההטבה ב200,000 ₪.

מה הם שכחו?

המושג של השארת קרן מושקעת ולקיחת הלוואה כנגדה

היא לא המצאה של המיזם.

כל משקיע בשוק ההון יכול לקחת הלוואה

(מהבנק או מבית ההשקעות כנגד הצבירה)

כדי להימנע ממשיכת הקרן.

ההטבה היחידה אם כן היא

במתן ההלוואה "ללא ריבית",

מה פחות טוב בתוכנית?

1. התוכנית מניחה כנקודת מוצא

ש"אין אפשרות לחתן ילדים ללא הלוואות".

במקום לעודד חיסכון אגרסיבי יותר או מינוף מבוקר בגיל צעיר

שיכול להניב תשואה גבוהה ולייתר את הצורך בחובות גדולים בעתיד,

המודל אומר: אי אפשר בלי הלוואות.

2. בגמל להשקעה משלמים מס רווח הון.

היזמים לא מציגים את הטבת קרנות ההשתלמות (למי שזכאי לכך),

מה שיכול להשפיע משמעותית על הסכום הסופי שיישאר בידי ההורים.

(אחד המארגנים טען בפורום

שחלילה אסור לגלות להורים על ההטבה

כי הם עלולים למשוך בהפסד)

3. אובדן תשואה אלטרנטיבית.

מכיוון שחלק משמעותי מההפקדה החודשית

עובר לקופת הגמ"ח ולא לשוק ההון,

חלק מהכסף "קפוא" ולא צובר תשואה.

המשמעות במספרים,

תחת הנחה של תשואה שנתית של 10% בשוק ההון,

המצטרפים מוותרים על תשואה אלטרנטיבית של כ-167,751 ש"ח

(מרגע הלידה ועד גיל 18 של הבן הבכור).

וההפסד הולך ומתעצם, כי כספי הפיקדון ששוכבים בגמ"ח (108,792 ש"ח) ממשיכים "לשכב" בגמ"ח בלי תשואה עד לנישואי הילד האחרון.

[התחשיב לפי אפריון מוגבר>]

החיסרון המשמעותי ביותר בעיניי הוא בגישה הניהולית,

שמעוררת תחושת פטרונות ומעלה סימני שאלה בנוגע לשקיפות.

שימו לב לציטוט הבא מתוך החוברת:

"בתום המסע הארוך הזה, אנשים אלו ניצבים ומצהירים בקול חד וברור: זוהי התוכנית הכי טובה עבור ציבור אנ"ש מכל בחינה אפשרית. קשה להניח שאנשים רבים כל כך ונטולי כל כוונת רווח, יטעו. אדרבה, סביר כי מאחורי כל הצעה אחרת שאינה מגיעה ממקור של עסקנות טהורה, מתחבאת יוזמה כלכלית, שלא תראה דופי בהסתרת פרטים או נתונים מסויימים שעשויים לגרום ללקוח לחשוב פעמיים..."

ובהמשך נכתב:

"לתשומת לב: חברי הנהלת 'אפריון' נמצאים כאן בדיוק כדי לענות על שאלות מסוג זה, וממש מצפים שיאתגרו אותם..."

עם כל הכבוד להשקעה של העסקנים,

האם באמת מצפים שיאתגרו אותם?

נכון לעכשיו, המידע הקריטי ביותר נותר חסוי.

מסתירים את גובה דמי הניהול.

(ייתכן כדי לא לעורר שאלות על רווחיות הגוף המנהל,

אם כי מוזכר פעם אחת בחוברת: 'הדרך הזולה ביותר'),

ולא מפרטים את מסלול ההשקעה.

הגישה המורגשת היא: "סמכו על הפטרונים",

עם ציפייה שתתקדם לחתימה ותעביר את הכספים.

כשמצהירים בביטחון: "על רווח נוסף של 200,000 שקל!"

זה מרגיש כמו עושים לך טובה ענקית

ולא מבקשים חלק ברווחים,

מי שלא מבין מקבל הרגשה מוטעית

שזה מוצר שחייבים לחטוף לפני שיגמר.

עריכה:

תוספת חשובה לאזרחי ארה"ב

www.prog.co.il

www.prog.co.il

המיזם משלב חיסכון בשוק ההון וזכאות להלוואות גמ"ח לנישואי הילדים.

לאחר עיון בחוברת ובניית תחשיב,

רציתי להציף כאן כמה נקודות לדיון כלכלי ענייני.

מהן המעלות בתוכנית?

- הנגשה והשקעה לטווח ארוך – על פי התוכנית

רוב הכספים יופנו להשקעה בשוק ההון,

מה שמאפשר למשפחות צעירות ליהנות מאפקט הריבית דריבית

לאורך עשרות שנים.

מדובר בשינוי תודעתי משמעותי עבור רבים

שלא נחשפו עד עכשיו לאפשרויות השקעה,

או שהיו זקוקים להנגשה כדי להתחיל. - מנגנון הלוואות נוח.

המצטרפים זכאים להלוואה משמעותית בעת נישואי הילדים

(150,000 ש"ח לבת ו-130,000 ש"ח לבן).

התנאים כוללים פריסה ארוכה ל-100 תשלומים,

עם פירעון של עד שלוש הלוואות במקביל,

בלי ריבית ובלי ערבים. - הבנה כלכלית של ערך המטבע.

לראשונה במיזמים מסוג זה,

רואים התייחסות ריאלית לאינפלציה.

סכומי ההלוואה וההפקדות כמו צמודים למדד המחירים לצרכן

בשיעור קבוע של 1.5%.

חדירת ההבנה הזו לשיח הציבורי היא צעד חשוב,

אפשר לקוות שזאת סנונית

ובעתיד זה יאומץ גם ע"י ארגונים אחרים (כדוגמת 'ערבים' או 'למחייתם'). - מודל משיכה מבוסס כלל 300.

מודל החזר ההלוואה

מתכתב עם עקרונות "מחקר טריניטי".

אם נשאר בתחשיב של 10% תשואה,

פירעון הלוואה אחת מהווה משיכה של כ-2.3% מהקרן.

עם זאת, יש לשים לב, שכשמגיעים לפירעון של 3 הלוואות במקביל,

שיעור המשיכה עולה ל-7.2%,

נתון שעלול לאתגר את יציבות הקרן.

איפה היזמים טוענים שהמודל "מנצח"?

היתרון המרכזי שמוצג בתוכנית מבוסס על מניעת פגיעה ב"ריבית דריבית" של הקרן. בחיסכון רגיל, כשמגיע מועד החתונה,

ההורה נאלץ למשוך סכום משמעותי (למשל 150,000 ש"ח) בבת אחת.

משיכה כזאת מקטינה באופן דרמטי את הקרן

וקוטעת את פוטנציאל התשואה

שהסכום הזה היה יכול להניב בעשרות השנים הבאות.

במודל הם מאפשרים שהחוסך לא ימשוך כספים מהחיסכון המושקע בשוק ההון.

במקום זאת, הוא מקבל הלוואה מהגמ"ח.

הקרן בשוק ההון נשארת שלמה וממשיכה לצבור תשואה על מלוא הסכום,

בעוד הפירעון מתבצע בתשלומים קטנים ופריסה ארוכה.

כשהם מעריכים את ההטבה ב200,000 ₪.

מה הם שכחו?

המושג של השארת קרן מושקעת ולקיחת הלוואה כנגדה

היא לא המצאה של המיזם.

כל משקיע בשוק ההון יכול לקחת הלוואה

(מהבנק או מבית ההשקעות כנגד הצבירה)

כדי להימנע ממשיכת הקרן.

ההטבה היחידה אם כן היא

במתן ההלוואה "ללא ריבית",

מה פחות טוב בתוכנית?

1. התוכנית מניחה כנקודת מוצא

ש"אין אפשרות לחתן ילדים ללא הלוואות".

במקום לעודד חיסכון אגרסיבי יותר או מינוף מבוקר בגיל צעיר

שיכול להניב תשואה גבוהה ולייתר את הצורך בחובות גדולים בעתיד,

המודל אומר: אי אפשר בלי הלוואות.

2. בגמל להשקעה משלמים מס רווח הון.

היזמים לא מציגים את הטבת קרנות ההשתלמות (למי שזכאי לכך),

מה שיכול להשפיע משמעותית על הסכום הסופי שיישאר בידי ההורים.

(אחד המארגנים טען בפורום

שחלילה אסור לגלות להורים על ההטבה

כי הם עלולים למשוך בהפסד)

3. אובדן תשואה אלטרנטיבית.

מכיוון שחלק משמעותי מההפקדה החודשית

עובר לקופת הגמ"ח ולא לשוק ההון,

חלק מהכסף "קפוא" ולא צובר תשואה.

המשמעות במספרים,

תחת הנחה של תשואה שנתית של 10% בשוק ההון,

המצטרפים מוותרים על תשואה אלטרנטיבית של כ-167,751 ש"ח

(מרגע הלידה ועד גיל 18 של הבן הבכור).

וההפסד הולך ומתעצם, כי כספי הפיקדון ששוכבים בגמ"ח (108,792 ש"ח) ממשיכים "לשכב" בגמ"ח בלי תשואה עד לנישואי הילד האחרון.

[התחשיב לפי אפריון מוגבר>]

החיסרון המשמעותי ביותר בעיניי הוא בגישה הניהולית,

שמעוררת תחושת פטרונות ומעלה סימני שאלה בנוגע לשקיפות.

שימו לב לציטוט הבא מתוך החוברת:

"בתום המסע הארוך הזה, אנשים אלו ניצבים ומצהירים בקול חד וברור: זוהי התוכנית הכי טובה עבור ציבור אנ"ש מכל בחינה אפשרית. קשה להניח שאנשים רבים כל כך ונטולי כל כוונת רווח, יטעו. אדרבה, סביר כי מאחורי כל הצעה אחרת שאינה מגיעה ממקור של עסקנות טהורה, מתחבאת יוזמה כלכלית, שלא תראה דופי בהסתרת פרטים או נתונים מסויימים שעשויים לגרום ללקוח לחשוב פעמיים..."

ובהמשך נכתב:

"לתשומת לב: חברי הנהלת 'אפריון' נמצאים כאן בדיוק כדי לענות על שאלות מסוג זה, וממש מצפים שיאתגרו אותם..."

עם כל הכבוד להשקעה של העסקנים,

האם באמת מצפים שיאתגרו אותם?

נכון לעכשיו, המידע הקריטי ביותר נותר חסוי.

מסתירים את גובה דמי הניהול.

(ייתכן כדי לא לעורר שאלות על רווחיות הגוף המנהל,

אם כי מוזכר פעם אחת בחוברת: 'הדרך הזולה ביותר'),

ולא מפרטים את מסלול ההשקעה.

הגישה המורגשת היא: "סמכו על הפטרונים",

עם ציפייה שתתקדם לחתימה ותעביר את הכספים.

כשמצהירים בביטחון: "על רווח נוסף של 200,000 שקל!"

זה מרגיש כמו עושים לך טובה ענקית

ולא מבקשים חלק ברווחים,

מי שלא מבין מקבל הרגשה מוטעית

שזה מוצר שחייבים לחטוף לפני שיגמר.

עריכה:

תוספת חשובה לאזרחי ארה"ב

דיון - מיזם "אפריון" של ויז'ניץ – בשורה כלכלית או מודל סביר? ניתוח הנתונים

ועקיף? ממה שאני יודע, הרווח היחיד שלו מכל העניין, זה מההרצאות. אבל אפשר לשאול אותו, הוא בד"כ עונה.

www.prog.co.il

527 תגובות

הצטרפות לניוזלטר

איזה כיף שהצטרפתם לניוזלטר שלנו!

מעכשיו, תהיו הראשונים לקבל את כל העדכונים, החדשות, ההפתעות בלעדיות, והתכנים הכי חמים שלנו בפרוג!

לוח לימודים

מסלולי לימוד שאפשר להצטרף

אליהם ממש עכשיו:

לוח מודעות

- מתחם האירוח והנופש

- נוצר:

- איילת מאפרת כלות

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- ברוריה2266

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דירת גן ירושלים

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דודושש

- נוצר:

- סלברייט

- נוצר:

- סלברייט

- נוצר:

- מרחב בטוח

- נוצר:

- מידעניק

- נוצר:

- בוטיק בוטיק

- נוצר:

- Patisserie Design

- נוצר:

- Patisserie Design

- נוצר:

- Patisserie Design

- נוצר:

- Patisserie Design

- נוצר:

- עדי טל

- נוצר:

- עדי טל

- נוצר:

- עמותת שלוה

- נוצר:

- קניות בכיף

- נוצר:

דירת נופש בקריית שמואל עם נוף עוצר נשימה לכנרת

דירת הנופש נמצאת במרכז קרית שמואלי ליד...

איפור כלה יקרה? מוזמנת להיות מושלמת!😍

כלה יקרה - איילת דיקמן, מאפרת ומתסרקת כלות...

מתחם אירוח לימי גיבוש, שבתות חתן וקבוצות

5 וילות מחוברות בלב בית שמש

המקום המושלם...

וילת ''נופש בגבעה” – חופשה ברמה אחרת באשקלון!

וילת “נופש בגבעה” אירוח ברמה אחרת...!!

פתוחה...

סוויטות נוף להרים 5 דקות מהציון!

מתחם הצימרים המפנק שלנו ממוקם במרחק 5 דק הליכה...

דירת נופש ענקית ומפנקת בלב ירושלים

דירת נופש משופצת מהיסוד, ברמה הגבוהה ביותר, 5...

וילה גדולה ומפנקת לשבת הגדול ולפסח במרכז

וילה גדולה יפהפיה ונקיה עם נוף פנורמי באוירה...

וילה משפחתית עם נוף קסום ואווירה מיוחדת

דירת נופש גדולה מפנקת ומאובזרת

נמצאת בישוב...

נופש משפחתי בסטנדרט שלא הכרתם

רוממותא הוא מתחם נופש חרדי פרימיום למשפחות...

חווית נופש מפנקת במרומי העיר טבריה

למה לבחור ב"נופי הגליל":

וילה שומרת שבת...

וילה ענקית בירושלים עם נוף מטורף להר הבית - מקלט פרטי בוילה

וילה ענקית

240 מ"ר בנוי בסגנון עתיק עם קשתות...

עיצוב אופנה נועה ואפרת מזמינות אותך לקבל את הקולקציות הכי עדכניות מאליאקספרס >>>

נעים מאוד, אני נועה - סטייליסטית

ואני אפרת -...

קופון 4 זוכות בשובר לתכשיט יוקרתי במגנוליה! 💎וספר המתכונים ״חגיגה מתוקה״ במתנה לכל אחת!

החגיגה יוצאת לדרך עכשיו!

גם מתנה לכל אחת וגם...

למכירה זיכוי בנעלי גיל של 250 ש"ח ב-200 ש"ח. כל הקודם זוכה!

מוכרים זיכוי בנעלי גיל ע"ס 250 ש"ח ב-200 ש"ח...

למסירה למסירה גליונות קטיפה ומוסף שבת קודש

למסירה גליונות קטיפה ומוספי שבת קודש מהשנים...

למכירה עט כתיבה אם מצלמה נסתרת איכות טובה מאוד

למכירה עט כתיבה אם מצלמה נסתרת באיכות מאוד...

מבצע על עוגות מעוצבות /מוס/ עוגות מספרים לכל אירוע

עוגות מעוצבות לכל אירוע , בכשרות העד"ח.

בנוסף...

מתנות נשיקות / סוכריות / קינוחים ממותגות לכל אירוע/ פרסום לוגו

נשיקות / סוכריות ממותגות הן דבר הכי אהוב בכל...

מתנות קונדיטוריה יוקרתית עם טעם ייחודי באחריות !!!

עוגות מעוצבות , עוגות מוס בטעמים מובחרים...

מתנות בר קינוחים מרהיבים ובחלקם ממותגים לאירוע מכבד

בכשרות בד"ץ העד"ח, עשוי מחומרי גלם איכותיים...

למכירה אופניים חשמליים של חברת SHIKKO – מצב מעולה!

למכירה אופניים חשמליים איכותיים מבית SHIKKO...

למכירה למכירה- מכונת כביסה פתח עליון כמו חדשה

במצב מצוין כמו חדש ממש !

שמורה ועובדת מושלם ...

דרוש/ה דרוש/ה מרפא/ה בעיסוק לבית ספר שלוה

דרוש/ה מרפא/ה בעיסוק לבית ספר שלוה, מספר משרה...

קופון מאגריום - מכירות יומיות – בקליק אחד

לא יודעת אם רק אני מרגישה ככה,

אבל יש היום כל...

Reactions: בת-שבע ר., שמואלזון, ישראל פ. גבאי ועוד 22 משתמשים25 //