שלום רב,

אשמח לתשובות מהמומחים כאן (נא רק תשובות מידיעה ולא מ"נראה לי"..):

יש לי משכנתא (לדירת מחיר למשתכן) שנלקחה לפני 6 שנים,

הסכום מקורי של המשכנתא (לא כולל מענק): 448K ₪

סך כולל של המשכנתא כולל מענק 60K (כבר הסתיים ונפרע): 508K ₪

אני מעוניינת לקחת הלוואה נוספת לשיפוץ, כאשר לפי מה שהבנתי לא מומלץ למחזר את המשכנתא הזו, בגלל הריביות האטרקטיביות שלה (לפי המצב אז בשוק),

מה שאומר שאני צריכה לבקש תוספת מהבנק הקיים (הבינ"ל), או מבנק אחר בדרגה שניה (שהבנתי שהבנקים לא אוהבים את זה..)

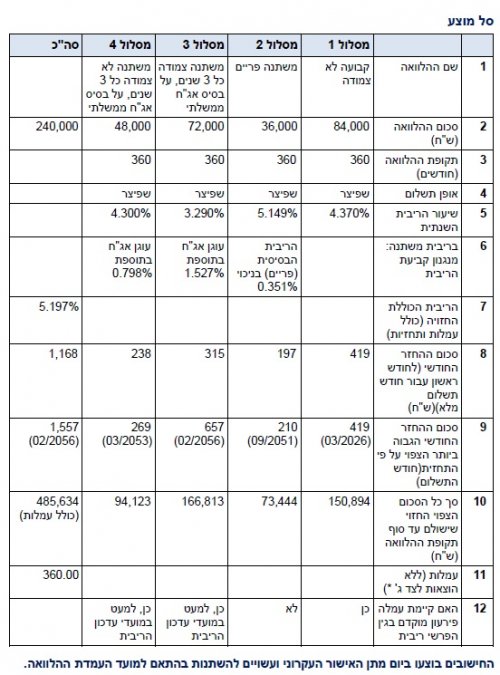

זה היתרה והריבית העדכנית כיום במשכנתא:

א. יתרה ע"ס 86,654 ₪, ק"צ (זכאות), ריבית 1.46, למשך 50 חודש

ב. יתרה ע"ס 98,854 ₪, פריים, ריבית P-0.75, למשך 110 חודש

ג. יתרה ע"ס 91,065 ₪, מל"צ כל 5, ריבית 3.95, למשך 110 חודש

סה"כ יתרה עדכנית: 272,573 ₪

למעשה, אם אני מעוניינת לקחת תוספת של כ־175K ₪ לשיפוץ ולפרוס ל־25-30 שנה בשביל החזר חודשי נמוך (הכיוון נע בין: 150-235 – ראו שאלה 1+2 להלן) –

1. האם כל הסכום (או עד איזה סכום) יינתן על־ידי הבנק בבת אחת ולא בפעימות? האם תמיד ישנה דרישה למעקב שמאי? האם יש בזה הבדלים בין הבנקים?

2. בשביל לחסוך בירוקרטיה (כשמאות חדשה למשל) – ניתן לבקש עד הסכום המקורי כולל המענק – דהיינו 508K, או רק עד 448K? (או שבכל מקרה צריך שמאי? יש הבדלים בין הבנקים?)

3. האם כדאי והאם ניתן לקבל את כל הסכום רק בפריים (בהתחשב בזה שבמשכנתא המקורית יש רק 1/3 פריים)? ואם לא, האם 2/3 פריים כן יתאפשר?

הערה: יש דירה שניה, כך שייתכן שהתוספת לשיפוץ מוגבלת עד ל־50%? (שווי הדירה כיום יותר ממליון)

אשמח מאוד למענה מפורט!

תודה!

הנושאים החמים

הנושאים החמים