השורה המסכמת של החוברת: תוכנית אפריון במסלול שילוב. תביא לחיסכון של לפחות 200,000 ש"ח מול השקעה בשוק ההון בלבד. זאת מלבד החסרונות הנוספים הכרוכים בהתבססות על השקעה בלבד.

תגידו, אתם באמת חושבים שכל חסידי ויזניץ' מטומטמים? תזרקו להם משפטים והם יביאו לכם את הכסף שלהם?

באמת איך החישוב שבהפקדה בשוק ההון זה פחות 200.000 מאשר בגמ"ח? (אולי בגלל שהקדימו את ההלוואה ואת הסכום הראשוני להשקעה? הם חישבו גם את הריבית והדמי ניהול?)

להיכן הולך הכסף ש''הופקד'' לגמ"ח? האם זה הפקדה באמת או תרומה?

כמה הדמי ניהול של הקופה?

איך בדיוק מחזירים הלוואה של 1600000 מתוך הקופה? יש גבול כמה אפשר למשוך מתיק השקעות ולקוות שימשיך לשרוד וקל וחומר לקוות שעוד יגדל.

לפני כמה שנים כל החסידויות פתחו מיזם שמחקה את הגמ"ח המרכזי.

וזה נכשל.

לדעתי.

עכשיו גם אצל רוב החסידויות התוכנית שלהם תכשל ,לא יהיה להם מצטרפים רבים.

התוכנית של לובסט תצליח בעיקר אצל הליטאים.

שלחוצים מאוד לחתן ילדים.

ואין להם ברירה אלא לקיחת סיכונים מטורפים על כסף השקעות וכו'.

הכסף שהופקד מוחזר במלואו בעת החתונה כהלוואה ישירות מהגמ"ח, דמי הניהול של הגמ"ח הוא משהו כמו 80 ש"ח בחודש, (עיין בחוברת שהעלה @bitcoin ) דמי הניהול של פוליסת החיסכון יהיה זהה למחיר בשוק או קצת זול יותר.

הגמחים הקהילתיים מצליחים ובענק,

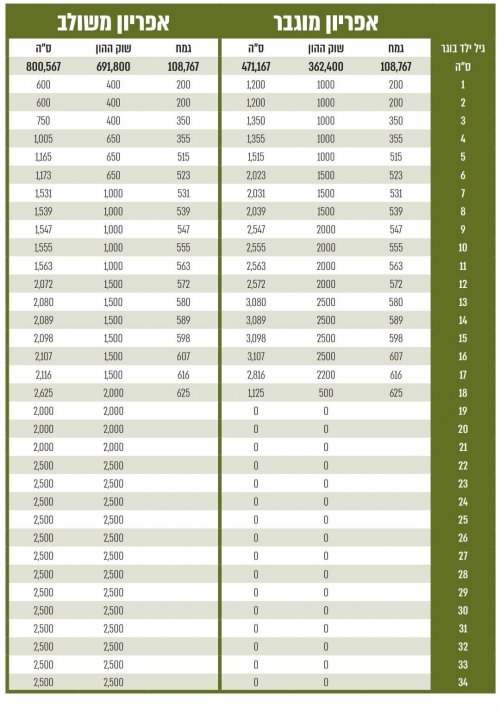

בכל אופן בחסידות בעלז מלווים לכל חתונה 400,000 ש"ח!!!

בהפקדה חודשית של גג 650 ש"ח. [כולל תכנית ערבים + מחיקת חובות במקרה של מות אחד ההורים]

בקוקטייל מאמינים שריהוט איכותי הוא הרבה מעבר למראה מרשים, הוא הבחירה ביצירה על־זמנית שממשיכה להרגיש נכונה גם כשהטרנדים מתחלפים. אנו מקפידים על חומרי גלם מובחרים, רמת גימור גבוהה ועיצוב מדויק שמעניק לכל חלל נוכחות אלגנטית ונוחות יומיומית. הקולקציות שלנו נבחרות בקפידה כדי ליצור חללים מרשימים, הרמוניים ומזמינים כאלה ששומרים על יופיים לאורך שנים ומספרים סיפור של איכות ללא פשרות. עבורנו, יוקרה אינה מותרות – היא נקודת המוצא. סטנדרט שמנחה כל בחירה, כל חומר וכל קו עיצובי. אנו מזמינים אתכם לעיין בקטלוג, לבקר באולמות התצוגה ולבחור.

החידושים של התוכנית :

סכום בנוי על משפחה ממוצעת של 8 ילדים. בגיל 30 יש נקודת ביקורות לבדיקת מצב המשפחה

יש 'ערבים אפריון' למחיקת חובות יתומים.

לווי צמוד של כלכלנים שגם יחזיקו את ההוצאות בשוק החתונות.

עליה של 1.5 אחוז כל שנה לסך ההלוואה.

שימו לב !

הבשורה האדירה שיצאה אתמול בכנס ומופיע בעמוד 13

נקודת הנחה ! שמהיום והלאה הורים לא ישתתפו בהון עצמי בדירות הילדים כמוסכמה.

אשמח מאוד אם מישהו יכול לחשב ע"פ תכנית 'אפריון' כמה צריך להפקיד אברך שרוצה להפקיד עכשיו סכום גדול וח"פ

כמה יספיק לו ? וכמה אחוז זה מול ההלוואות שהוא מקבל ?

אם הזוגות הצעירים של היום יצטרכו לקנות או לשכור דירה לבד.

מאיפה יהיה להם כסף גם לשלם שכירות או משכנתא 5000-7000 ש"ח בחודש.

בנוסף לכך חסכון של מינימום 600 ש"ח בחודש עבור כל ילד.

לכן הבעיה של הזוגות צעירים היום שלא יוכלו להשתתף בתוכניות השונות מחוסר כסף.

לא מובן לי החלק של ההפקדות לגמ"ח, והאם זה יוצע גם לקהל הרחב בשיתוף הגמחים הגדולים.

כיום בגמ"ח המרכזי כדי לקבל הלוואה של 1600000 ב100 תשלומים, נדרשים לתרום 40 יחידות בסכום כולל של 192000 ש"ח וחצי מהכסף נחלט עבור הגמ"ח.

בתוכנית זו סה"כ נדרש לתרום כ108000 ש"ח ומקבלים כמעט את כל הכסף בחזרה.

מעבר לערב המרגש (באמת) שהיה אתמול

היו חסרים כמה נתונים חשובים

בנוגע לקופת/פוליסת החיסכון של כלל

כמה יהיו דמי הניהול של החברה עצמה?

מה זאת אומרת הציטוט הבא זה מריח, מסלול מנוהל במידה מסוימת.

צוות אפריון יחד עם יועץ מוסמך, יעמדו על המשמר כדי לפרסם המלצות רלוונטיות

שיסייעו למקסום הרווחים לטובת החברים

בנוסף הם רוצים תרומה חודשית של 85 ש"ח

עד שהתורם יגיע לגיל 70 שזה סכום גבוה מאד לטעמי

בגדול, כאחד שיש לו ידע די רחב בכל הנושאים האלו

אני לא יכול לומר שיצאתי מהערב 100% ברור.

למרות שאני בטוח, שכולם השקיעו מעל ומעבר שהערב יצליח בכל המובנים.

אז לדעתי זה לא גרוע.

אבל לאנשים שפועלים עם ההשקעות שלהם בצורה חכמה יש אפשרויות הרבה יותר טובות.

וזה יכול להיות גם בן אדם שלא מבין כלום בתחום, אבל אם הוא פונה להכוונה של מישהו מקצועי, אמין, ובלתי תלוי, לפני ההשקעה, ולפני כל משיכה מהשקעה, אז ברוב מוחלט של המקרים הוא לכאורה יוכל להניב רווחים יותר גבוהים.

על פי הצהרת גילוי נאות מנהלי גמ"ח אפריון אינם מערבים את עסקיהם הפרטיים בתוכנית.

נ.ב. ברור שחברת כלל ביטוח תרוויח ובגדול - מדמי הניהול; וכמו כן המלווים המקצועיים ירוויחו את שכרם ומסתבר שאף מנהלי הגמ"ח יקבלו משכורת על הניהול. אבל לא מדובר במודל לצרכי ביזנס.

רוב הקרנות הכספיות משקיעות באותו קונספט כמפורט לעייל

ולכן התשואה צפויה להיות זהה. (מלבד קרנות בודדות המשקיעות בתמהיל ללא אג"ח קונצרני.)

ההבדלים בין הקרנות הן בכשרות ודמי הניהול.

רכישת קרן כספית:

קרן כספית רצוי לקנות רק דרך חשבון בנק

היות שהבנקים לא גובים על כך עמלת קנייה ומכירה ודמי משמרת.

איך מבצעים את ההשקעה בפועל?!

להלן קישור מדויק לנקודת זמן

בה אני ממחיש איך משקיעים בקרן כספית

Auf YouTube findest du die angesagtesten Videos und Tracks. Außerdem kannst du eigene Inhalte hochladen und mit Freunden oder gleich der ganzen Welt teilen.

www.youtube.com

הוראות רכישה לחסומים...

תחילה נכנסים כרגיל לאתר הבנק עם שם משתמש וסיסמה. באתר הבנק יש לחפש אחר האפשרות לכניסה לפלטפורמת המסחר לרכישת ניירות ערך. בבנק הפועלים זה נקרא "לאתר שוק ההון". בבנק לאומי זה נקרא "לאומי טרייד". כך בכל אתרי הבנקים ניתן לגשת לרכישת קרן כספית.

לאחר שנכסים לפלטפורמת המסחר של הבנק, כותבים בשדה החיפוש את מספר הקרן כספית הרצויה. (לדוגמא: 5138094 – קרן כספית כשרה של מגדל) כותבים גם כמות מבוקשת לרכישה. לוחצים על "קנייה" מאשרים את הפרטים וזהו.

הרכישה כמעט בוצעה.

מכיוון שקרן כספית היא קרן נאמנות, לכן היא לא נסחרת בשעות המסחר הרציף. לקרנות נאמנות יש שעה קבועה בה מבצעים מנהלי הקרנות עסקאות.

הרכישות והמכירות מתקיימות מידי יום בשעה 16:00 (ביום ראשון ב15:00).

התחדשנו, ואתם מרוויחים!

מהיום (קיץ תשפ"ה), ניתן לפרסם בלוח המודעות בקטגורית נופש - בחינם!

כולל פרטי התקשרות גלויים לכולם! (עד היום עלה כסף).

על פי כללי הפורום, כל פרסום על צימרים ודירות נופש, כולל חיפוש נופש והחלפת דירות - מתאפשר בלוח המודעות המחודש, בלבד. ובחינם. אך לבקשת המשתמשים, אנו מאפשרים אשכול אחד המיועד לחיפוש צימרים ומתחמי נופש, ושיח חופשי לשאלות והמלצות אישיות. שימו לב, מעתה, כל אשכול חיפוש נופש יאוחד לאשכול זה. ועדיין ההמלצה שלנו היא לפרסם בלוח המודעות, שמקודם בתפוצה רחבה ביותר.

שימו לב!

פרסום דירות נופש, חיפוש / השכרה / החלפה

מתאפשר בלוח המודעות בלבד!

חסכו מאתנו את העבודה למחוק לכם לחינם,

ולכם את ההשקעה לנסח מודעה במקום שאינו מתאים.

כללי לוח המודעות - נופש:

כולם יכולים לפרסם מודעות בלוח המודעות בחינם! למשך חודש ראשון.

לרגל ההתחדשות, מבצע לתקופה הקרובה - גם במודעה החינמית, כולם יכולים ליצור קשר עם המפרסמים. לא רק מנויי פרימיום.

רוצים לפרסם מודעה מודגשת? להציג גלריית תמונות מהצימר שלכם? בתשלום סמלי תוכלו להציג במודעה גלריית תמונות מהצימר שלכם, להדגיש את המודעה שלכם, לקבל הקפצה אוטומטית כל 6 שעות ועוד.

מתעניינים בחבילת פרסום ממוקד של באנרים ותוכן מקודם במתחם בינהזמנים? פנו עוד היום למחלקת שיווק לקבלת הצעת מחיר שווה במיוחד!

מה זה שוק ההון? למה המשקיעים הישראלים הם המשקיעים הסולידיים בעולם? ומה עם החרדים? האם להשקיע במניות זה מסוכן? מהו תיק ההשקעות המומלץ?... מאמר ראשון בסדרה.

www.prog.co.il

ובמאמר השני של @מקצועי בלבד תוכלו לקרוא על הנושאים הבאים:

מה זה ריבית דריבית? מהם 2 צורות ההשקעה האפשריות בשוק ההון? וגם תכנית השקעה במניות לחתונת הילדים, מה הסיכון הכי גדול בהשקעה במניות? למה לא להשקיע 100% מהכסף במניות? ומה הפיזור שאני חושבת כנכון? על כך ועוד במאמר שלפניכם.

www.prog.co.il

תתחילו במאמרים האלו.

תקראו פעמיים ותחזרו לכאן.

באשכול זה ננסה יחד להשלים לניקים בפרוג את המידע החסר להם כדי להגיע להשקעה בפועל.

תקראו

תישנו על זה לילה.

תחפשו עוד תחשבו

ואל תהססו לחלוק לחשוב אחרת ולשאול

ובסוף להשקיע.

רעיון להשקעה אשכול בעקבות המודלים החדשים המשלבים שוק ההון עם גמ"ח

רעיון להשקעה אשכול בעקבות המודלים החדשים המשלבים שוק ההון עם גמ"ח

www.youtube.com

www.youtube.com

www.prog.co.il

www.prog.co.il