הנושאים החמים

הנושאים החמים

- הוסף לסימניות

- #1

חדש!! קרן כספית מתחדשת. עם תשואה צפויה מראש.

מליאת הרשות אישרה לאחרונה הנפקה של קרן כספית מתחדשת ראשונה מסוגה וזו צפויה להיות מוצעת לציבור בתקופה הקרובה. זאת לאחר שבאוקטובר 2024 נכנס לתוקף תיקון חקיקה שקידמה הרשות אשר הסדיר את הנפקתן של קרנות כספיות מתחדשות.

קרן כספית מתחדשת היא קרן כספית חדשה המציעה למשקיע אפשרות לבחור לאיזו תקופת זמן הוא מעוניין להשקיע ולדעת מראש את התשואה הצפויה שיקבל. קרן כספית מתחדשת מאפשרת נזילות במועדים קבועים וידועים מראש בלבד, ומאפשרת למשקיעים וודאות גבוהה לגבי התשואה הצפויה ומשך ההשקעה.

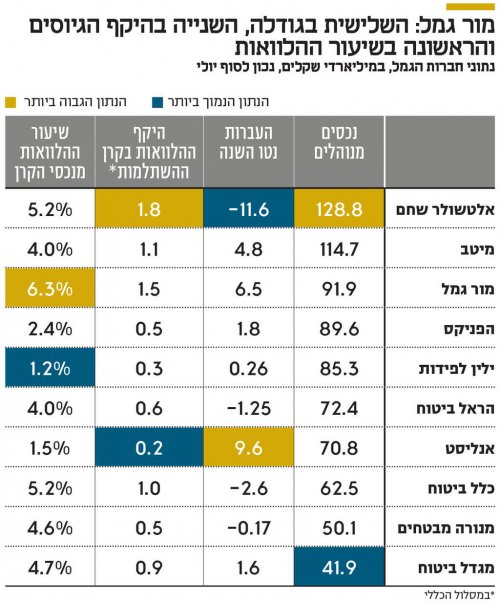

הקרנות הכספיות המתחדשות מצטרפות לקרנות הכספיות היומיות המנהלות נכון לסוף מאי 2025 כ-167 מיליארד שקל. זהו גידול משמעותי בהשוואה לסוף מרץ 2024 אז נוהלו כ- 125 מיליארד שקלים בקרנות הכספיות. יחד עם זאת, חלק זה מהווה רק כ- 9.7% מהכספים שמופקדים בפיקדונות וכ- 31.5% מהכספים המופקדים בעו"ש ללא ריבית.

הקרנות הכספיות המתחדשות והקרנות הכספיות היומיות יונגשו לציבור בידי המערכת הבנקאית, יוצגו שם תחת השם "מוצרי שוק הכסף" במקביל לפיקדונות, ובכך יעודדו את התחרות בין המוצרים. זאת בהתאם להוראת ניהול בנקאי תקין בנושא שגובשה בידי בנק ישראל והרשות "פרסום מידע מרוכז על קרנות כספיות ומק"מ" ואשר עתידה להיכנס לתוקף באוקטובר הקרוב.

ספי זינגר יו"ר הרשות לניירות ערך: "השקת הקרנות הכספיות המתחדשות מהווה צעד חשוב נוסף בפיתוח מוצרי שוק הכסף ובהגברת התחרות מול הפיקדונות הבנקאיים. זהו כלי נוסף בידי הציבור בכדי להתמודד עם סביבת האינפלציה הנוכחית ששוחקת את הכסף בעו"ש, וכדי להשיג תשואות טובות יותר על חסכונותיו. נמשיך לקדם כלים חדשניים ונגישים לטובת ציבור המשקיעים."

על החקיקה עבדו: מאיה גרטי גלבוע, אבי וורשביאק ורז יונאי ממחלקת השקעות ואורית שרייבר מהמחלקה המשפטית ברשות לניירות ערך.

מתוך פאנדר.

www.funder.co.il

www.funder.co.il

מליאת הרשות אישרה לאחרונה הנפקה של קרן כספית מתחדשת ראשונה מסוגה וזו צפויה להיות מוצעת לציבור בתקופה הקרובה. זאת לאחר שבאוקטובר 2024 נכנס לתוקף תיקון חקיקה שקידמה הרשות אשר הסדיר את הנפקתן של קרנות כספיות מתחדשות.

קרן כספית מתחדשת היא קרן כספית חדשה המציעה למשקיע אפשרות לבחור לאיזו תקופת זמן הוא מעוניין להשקיע ולדעת מראש את התשואה הצפויה שיקבל. קרן כספית מתחדשת מאפשרת נזילות במועדים קבועים וידועים מראש בלבד, ומאפשרת למשקיעים וודאות גבוהה לגבי התשואה הצפויה ומשך ההשקעה.

הקרנות הכספיות המתחדשות מצטרפות לקרנות הכספיות היומיות המנהלות נכון לסוף מאי 2025 כ-167 מיליארד שקל. זהו גידול משמעותי בהשוואה לסוף מרץ 2024 אז נוהלו כ- 125 מיליארד שקלים בקרנות הכספיות. יחד עם זאת, חלק זה מהווה רק כ- 9.7% מהכספים שמופקדים בפיקדונות וכ- 31.5% מהכספים המופקדים בעו"ש ללא ריבית.

הקרנות הכספיות המתחדשות והקרנות הכספיות היומיות יונגשו לציבור בידי המערכת הבנקאית, יוצגו שם תחת השם "מוצרי שוק הכסף" במקביל לפיקדונות, ובכך יעודדו את התחרות בין המוצרים. זאת בהתאם להוראת ניהול בנקאי תקין בנושא שגובשה בידי בנק ישראל והרשות "פרסום מידע מרוכז על קרנות כספיות ומק"מ" ואשר עתידה להיכנס לתוקף באוקטובר הקרוב.

ספי זינגר יו"ר הרשות לניירות ערך: "השקת הקרנות הכספיות המתחדשות מהווה צעד חשוב נוסף בפיתוח מוצרי שוק הכסף ובהגברת התחרות מול הפיקדונות הבנקאיים. זהו כלי נוסף בידי הציבור בכדי להתמודד עם סביבת האינפלציה הנוכחית ששוחקת את הכסף בעו"ש, וכדי להשיג תשואות טובות יותר על חסכונותיו. נמשיך לקדם כלים חדשניים ונגישים לטובת ציבור המשקיעים."

על החקיקה עבדו: מאיה גרטי גלבוע, אבי וורשביאק ורז יונאי ממחלקת השקעות ואורית שרייבר מהמחלקה המשפטית ברשות לניירות ערך.

מתוך פאנדר.

חדש - קרן כספית מתחדשת עם תשואה צפויה מראש - אושרה הראשונה בניהול מיטב

הרשות לניירות ערך מגבירה את התחרות בפיקדונות הבנקאיים

"הכסף שלא ישן": הצעת המודל הכלכלי שיזרים מיליארדים חזרה לציבור

"הכסף שלא ישן": הצעת המודל הכלכלי שיזרים מיליארדים חזרה לציבור המהפכה התחרותית: להכריח את הבנקים לשלם

המהפכה התחרותית: להכריח את הבנקים לשלם אתגר היציבות: מי מבטיח את הנזילות?

אתגר היציבות: מי מבטיח את הנזילות? הטיפול ב"צד השני": ריביות האשראי

הטיפול ב"צד השני": ריביות האשראי

Reactions: אלמוג טלולקר, ערך רב, השקעות R הון ועוד 11 משתמשים14 //