הנושאים החמים

הנושאים החמים

השקעות הלוואות p2p

- פותח הנושא קרן ש

- פורסם בתאריך

החלפת המידע בפרום הינה בין משקיעים חובבנים, ואינה מהווה תחליף ליעוץ מקצועי.

פוסטים חדשים שאולי לא קראת....

שלום לכולם,

אז קבלו אותו....

****אשכול טיסות זולות***

למי? - לכל מי שצריך לטוס, לכל יעד שהוא. ואינו מתמצא או אין לו בקיאות בעניין.

איך? - כותבים לאן רוצים לטוס, תאריכים מדוייקים, ומקבלים אי"ה לינק.

מי? - כל מי שרוצה יכול לעזור באשכול, לכל מי שיש ידע בסיסי באתרי חיפוש הטיסות.

כמה? - אין כאן שום רווח כספי הכל בשביל העזרה איש לאחיו.

מה? - יהיה כאן בל"נ מענה לבקשות, וגם מעת לעת מבצעים לזמן מוגבל של חברות תעופה.

ואם יש לכם נסיון שאתם רוצים לחלוק אותו עם הציבור, אז קדימה....

דבר חשוב נוסף: המטרה של האשכול הינו טיסות זולות לכן הטיסות המוצעות יהיו משולבות לפעמים חניות ביניים אחת או שניים, ולפעמים תחזיקו חזק... משולבות נסיעה עם אוטובוס או רכבת, רק בכדי להוזיל את הכרטיס.

גילוי נאות מאד חשוב: אין לפותח האשכול כל רווח כספי מהעניין כלל ועיקר!!!

--------------------------

גוגל-טיסות (קצת יותר יקר אבל לפעמים יש יוצאים מן הכלל)

סקיי-פיקר - קיווי (אתר מאד מאד נוח, משלב גם הגעה ליעד עם אוטובוס או רכבת!!!! אך לא תמיד זול במיוחד, מצויין מאד כ'מראה מקום' ואז לחפש אצל השאר)

צ'יפ-פלייט (מערכת שסורקת כמה סורקים ביחד, לא מצאתי משהו מיוחד בזה)

וויז-איר (מצויין ליעדים במזרח אירופה כמו קברי צדיקים, אך לא רק. וכן למי שרוצה להוזיל את הכרטיס גם במחיר של יציאה משדה התעופה רמון)

אז קבלו אותו....

****אשכול טיסות זולות***

למי? - לכל מי שצריך לטוס, לכל יעד שהוא. ואינו מתמצא או אין לו בקיאות בעניין.

איך? - כותבים לאן רוצים לטוס, תאריכים מדוייקים, ומקבלים אי"ה לינק.

מי? - כל מי שרוצה יכול לעזור באשכול, לכל מי שיש ידע בסיסי באתרי חיפוש הטיסות.

כמה? - אין כאן שום רווח כספי הכל בשביל העזרה איש לאחיו.

מה? - יהיה כאן בל"נ מענה לבקשות, וגם מעת לעת מבצעים לזמן מוגבל של חברות תעופה.

ואם יש לכם נסיון שאתם רוצים לחלוק אותו עם הציבור, אז קדימה....

דבר חשוב נוסף: המטרה של האשכול הינו טיסות זולות לכן הטיסות המוצעות יהיו משולבות לפעמים חניות ביניים אחת או שניים, ולפעמים תחזיקו חזק... משולבות נסיעה עם אוטובוס או רכבת, רק בכדי להוזיל את הכרטיס.

גילוי נאות מאד חשוב: אין לפותח האשכול כל רווח כספי מהעניין כלל ועיקר!!!

--------------------------

אז לפני שאתם מבקשים תנסו להיעזר לבד בסורקי הטיסות הללו:

מנסיון כדאי לעבור לגלישה בסתר בעת החיפוש - אחרת המחירים עולים!!!

סקיי-סקאנר - SKYSCANNER (הכי זול בדרך כלל)מנסיון כדאי לעבור לגלישה בסתר בעת החיפוש - אחרת המחירים עולים!!!

גוגל-טיסות (קצת יותר יקר אבל לפעמים יש יוצאים מן הכלל)

סקיי-פיקר - קיווי (אתר מאד מאד נוח, משלב גם הגעה ליעד עם אוטובוס או רכבת!!!! אך לא תמיד זול במיוחד, מצויין מאד כ'מראה מקום' ואז לחפש אצל השאר)

צ'יפ-פלייט (מערכת שסורקת כמה סורקים ביחד, לא מצאתי משהו מיוחד בזה)

וויז-איר (מצויין ליעדים במזרח אירופה כמו קברי צדיקים, אך לא רק. וכן למי שרוצה להוזיל את הכרטיס גם במחיר של יציאה משדה התעופה רמון)

80 תגובות

176 תגובות

מספיק להתקשר ולהתווכח עם נציגי חברות התחבורה

פשוט פותחים תיק בת"ק תכף אסביר איך,

ופתאום הם מתקשרים איליך, ומסבירים לך למה התביעה לא צודקת

ובדרך כלל בסמוך למועד ה'משפט' (נשמע מלחיץ קחו את זה כביקור ברופא משפחה...) הם מציעים לך פשרה על כחצי מהתביעה

ולאמיצים שבינינו ברוב המקרים אל תוותרו תלכו לביהמ"ש ותקבלו את כל הסכום!!!

הלוואי שכל עם ישראל יעשה כך, פתאום חברות התחבורה ידפקו אוטובוסים בשעון שוויצרי!!!!

א'. האטובוס לא יצא וכולי וכולי, תשמרו או קבלה של מונית שלקחתם (בד"כ עדיף לקחת מונית ככה יש נזק יותר רציני אך לא חייבים) או נסיעה הבאה שלקחתם וכל הוכחה אחרת

ב. שולחיים תביעה במקביל לחברת התחבורה המפעילה וכמו"כ למשרד התחבורה.

ג. מחכים לתשובות, אם התשובות לא מספקות (לא נתנו פיצוי מספק וכולי) פותחים תביעה ב15 דקות!!!

ד. מחכים למועד הדיון, בד"כ תקבלו כבר מיד אחרי ההגשה טלפונים מתפתלים מחברת התחבורה המפעילה למה זה תביעה שטותית, ויש להם אפי' הוכחות להפך, אל תבהלו, חכו בסבלנות ואז או ששתתפשרו או שתלכו עד הסוף, בהצלחה תעבירו הלאה שכולם יתבעו אותם, ונקבל ככה שירות נורמלי!!!

www.15minutes.co.il

www.15minutes.co.il

כל מי שהגיש והצליח או שלא שיעלה את המקרה כאן שנצליח ביחד לחולל שינוי!!!!

פשוט פותחים תיק בת"ק תכף אסביר איך,

ופתאום הם מתקשרים איליך, ומסבירים לך למה התביעה לא צודקת

ובדרך כלל בסמוך למועד ה'משפט' (נשמע מלחיץ קחו את זה כביקור ברופא משפחה...) הם מציעים לך פשרה על כחצי מהתביעה

ולאמיצים שבינינו ברוב המקרים אל תוותרו תלכו לביהמ"ש ותקבלו את כל הסכום!!!

הלוואי שכל עם ישראל יעשה כך, פתאום חברות התחבורה ידפקו אוטובוסים בשעון שוויצרי!!!!

א'. האטובוס לא יצא וכולי וכולי, תשמרו או קבלה של מונית שלקחתם (בד"כ עדיף לקחת מונית ככה יש נזק יותר רציני אך לא חייבים) או נסיעה הבאה שלקחתם וכל הוכחה אחרת

ב. שולחיים תביעה במקביל לחברת התחבורה המפעילה וכמו"כ למשרד התחבורה.

ג. מחכים לתשובות, אם התשובות לא מספקות (לא נתנו פיצוי מספק וכולי) פותחים תביעה ב15 דקות!!!

ד. מחכים למועד הדיון, בד"כ תקבלו כבר מיד אחרי ההגשה טלפונים מתפתלים מחברת התחבורה המפעילה למה זה תביעה שטותית, ויש להם אפי' הוכחות להפך, אל תבהלו, חכו בסבלנות ואז או ששתתפשרו או שתלכו עד הסוף, בהצלחה תעבירו הלאה שכולם יתבעו אותם, ונקבל ככה שירות נורמלי!!!

15 Minutes | ארגון צרכני תחבורה ציבורית | 15 דקות

ארגון 15 דקות מקדם תחבורה יעילה, אמינה ונגישה יותר לתושבי ישראל

כל מי שהגיש והצליח או שלא שיעלה את המקרה כאן שנצליח ביחד לחולל שינוי!!!!

6K תגובות

אשכולות דומים

דרוש מידע

מי יעלה לנו השמיימה?

אני משתדל להשקיע ע"פ גלאט הון. דא עקא, הרשימה של הקרנות הכשירות קצת יותר מידי ארוכה. יש כאלו עם מילים באנגלית וכו'. אולי כדאי שמישהו ייקח על עצמו לעשות קצת סדר. מה זול יותר ומה מומלץ.

מה ההבדל בין הראל למגדל? איך לחפש קרן טובה? ועוד אין ספור שאלות.

אמנם @השקעות R הון עשה לנו טבלה יפה מאוד. אך לצערנו בחלק הגלאט הון הרשימה קצרה ביותר. גם בחלק הקרנות נאמנות יש רק קרן אחת של נאסדק 100.

מה גם שיש הרבה מדדים פחות פופולריים מסנופי, שיש הרבה שזה דווקא מתאים להם. רק הם לא יודעים לקרוא אנגלית ולחפש את האותיות הקטנות....

אנא!! עזרו לאוריה המשקיע המתחיל!!.....

מה ההבדל בין הראל למגדל? איך לחפש קרן טובה? ועוד אין ספור שאלות.

אמנם @השקעות R הון עשה לנו טבלה יפה מאוד. אך לצערנו בחלק הגלאט הון הרשימה קצרה ביותר. גם בחלק הקרנות נאמנות יש רק קרן אחת של נאסדק 100.

מה גם שיש הרבה מדדים פחות פופולריים מסנופי, שיש הרבה שזה דווקא מתאים להם. רק הם לא יודעים לקרוא אנגלית ולחפש את האותיות הקטנות....

אנא!! עזרו לאוריה המשקיע המתחיל!!.....

התחרות בשוק הגמל מחריפה: מור מציעה לחוסכים הלוואות במחיר רצפה

מור גמל ופנסיה מציעה הלוואות בריבית של 5.25%, הנמוכה בענף, שמשמעותה פריים מינוס 0.75%. שיעור ההלוואות שלה מכלל הנכסים גם הוא הגבוה בענף, ומהווה סיכון להפסד במקרה של הורדת ריבית, וירידת תשואה לכלל החוסכים

מור גמל ופנסיה מציעה הלוואות בריבית של 5.25%, הנמוכה בענף, שמשמעותה פריים מינוס 0.75%. שיעור ההלוואות שלה מכלל הנכסים גם הוא הגבוה בענף, ומהווה סיכון להפסד במקרה של הורדת ריבית, וירידת תשואה לכלל החוסכים

מור גמל ופנסיה, החברה־הבת של בית ההשקעות מור, צמחה בשנים האחרונות בקצב גבוה והפכה לחברת הגמל השלישית בגודלה, אך נראה שהיא לא מסתפקת בכך. לאחרונה היא יצאה במהלך שנועד, בין היתר, להגדיל את חלקה בענף ולצמצם את הפער שבינה לבין שתי השחקניות הגדולות בגמל — מיטב ואלטשולר שחם.

בחודשים האחרונים החלה מור גמל ופנסיה, שמנוהלת על ידי המנכ"ל אלדד צינמן, להציע לחוסכים בגמל הלוואות לכל מטרה בריבית של פריים מינוס 0.75%. כלומר, ריבית של 5.25%. מדובר בנוסחת הריבית הנמוכה ביותר שהוצעה עד היום בענף הגמל. בשל גובה הריבית במשק, 4.5%, נומינלית לא מדובר על הריבית הנמוכה ביותר שהוצעה בענף.

מור גמל ופנסיה מציעה לחוסכים הלוואה לצשך חמש שנים בגובה של עד 80% מהסכום שצבור בקופה שהכספים בה נזילים. אם הכספים אינם ניתנים למשיכה, כמו במקרה של קופות גמל פנסיוניות, אז רף ההלוואה המקסימלי עומד על 50% מהסכום הצבור.

ענף הגמל בישראל הוא ענף החיסכון השני בגודלו אחרי הפנסיה, וכלולות בו קופות גמל, קופות גמל להשקעה וקרנות השתלמות. הענף מנהל 970 מיליארד שקל, נכון לסוף יוני, כאשר חלק הארי של הכסף, 445 מיליארד שקל, מנוהל בקרנות ההשתלמות שהופכות נזילות לאחר שש שנים מפתיחת הקרן.

ההלוואות על חשבון הגמל הפכו פופולריות עם השנים, משום שרבות מחברות הגמל הציעו הלוואות בריבית של פריים מינוס 0.5%, וכאשר הריבית במשק היתה אפסית דובר על הלוואה בריבית אפקטיבית של 1.1%. לשם השוואה, הלוואה לכל מטרה שניטלת מבנק נושאת ריבית של פריים פלוס 3%. ההלוואות על חשבון הגמל היו משתלמות לשני הצדדים.

החוסך קיבל הלוואה בתנאים אטרקטיביים, ולא היה זקוק למשוך כספי חיסכון למימון צריכה שוטפת, ואילו חברת הגמל קיבלה "הבטחה" שהלקוח יישאר איתה לעוד פרקי זמן ממושכים, שכן כל זמן שההלוואה לא נפרעה החוסך אינו יכול לעבור לחברה אחרת. וזאת כאשר מדובר בהלוואה בסיכון נמוך, משום שהריבית נמוכה וכספי החיסכון משמשים כעירבון.

וכך, בתחילת שנת 2022, כמה חודשים לפני שהריבית החלה לעלות, ההלוואות מקרנות ההשתלמות במסלול הכללי (המסלול הגדול ביותר במונחי היקפי נכסים בקרנות ההשתלמות, שבעצמן מנהלות את חלק הארי של הכסף בענף הגמל) הגיעו לשיא של 11 מיליארד שקל.

אולם באפריל של אותה שנה הריבית במשק החלה לעלות, וזאת במטרה להילחם באינפלציה שהרימה את ראשה, והיא הגיעה עד לריבית פריים של 6.2%, וכך ההלוואות בגמל, שצמודות לפריים, הפכו ליקרות בצורה משמעותית.

במקביל, שני הגופים הגדולים בגמל, מיטב ואלטשולר שחם, הפסיקו להעמיד הלוואות לכל מטרה על חשבון הגמל, גם בשל מגבלות רגולטוריות. וכך, בעוד בשלוש השנים האחרונות היקף הנכסים בשוק הגמל צמח בכ־50% (ל־333 מיליארד שקל), היקף ההלוואות דווקא ירד בכ־20%, מה שמצביע על כך שחוסכים גם לא נטלו הלוואות חדשות, או לא יכלו לקבל אותן, וגם ביקשו לפרוע הלוואות שהפכו יקרות לפתע.

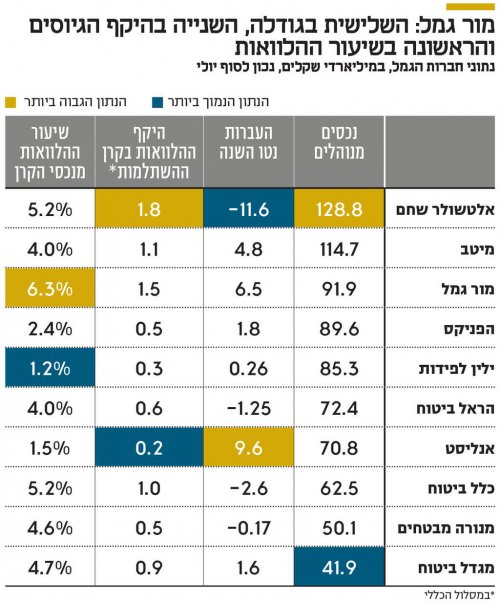

כאמור, מור היא כיום חברת הגמל השלישית בגודלה בענף ומנהלת נכסים בהיקף של 91.9 מיליארד שקל. מקדימות אותה מיטב (עם 114.7 מיליארד שקל) ואלטשולר שחם (עם 128.8 מיליארד שקל). בשנים 2023-2021 מור היתה הכוכבת של ענף הגמל בכל הנוגע להעברות כספים ממתחרים, וזאת, בין היתר, על רקע תשואות גבוהות ומערכת יחסים חמה עם סוכני הביטוח. בשנים האלו היא העבירה מהמתחרים לא פחות מ־41 מיליארד שקל.

בשנת 2024 התרחשה עצירה משמעותית, כאשר היא העבירה מעט פחות ממיליארד שקל. מתחילת השנה הנוכחית ועד סוף יולי, היא העבירה מהמתחרים סכום של 6.5 מיליארד שקל נטו (כלומר, העברות בניכוי ניודים), מה שממקם אותה במקום השני בטבלת הגיוסים אחרי אנליסט, שהעביר נטו מהמתחרים 9.5 מיליארד שקל השנה. ייתכן שבמור מזהים את תחום ההלוואות ככזה שייתן רוח גבית למכונת הגיוסים שלהם, מה שיאפשר לחברה לצמוח עוד ואולי לאתגר את שתי מובילות הענף.

לפי הנתונים של קרן ההשתלמות במסלול הכללי של מור, נכון לסוף יולי, היקף ההלוואות שניתנו דרך הקרן מגיע לכ־1.5 מיליארד שקל, סכום שמהווה כ־6.3% מנכסי הקרן. מדובר בשיעור הגבוה ביותר מבין הקרנות של הגופים הגדולים במסלול הכללי.

גם במספרים מוחלטים מדובר על היקף גבוה, שני רק לזה של אלטשולר שחם (1.8 מיליארד שקל). אולם קרן ההשתלמות של אלטשולר מנהלת 34 מיליארד שקל במסלול הכללי לעומת 23 מיליארד שקל שמנוהלים במסלול הכללי אצל מור, ועל כן שיעור ההלוואות מהנכסים בקרן של אלטשולר שחם נמוך יותר.

בהתאם לכך, המתחרים בענף הגמל מפנים את תשומת הלב לכך שהמהלך של מור אינו נטול סיכונים. אחד הבכירים בענף אף אמר כי "אף חברת גמל אחרת לא היתה מסוגלת להעביר החלטה לתת הלוואה על חשבון הגמל בריבית כזו". את האמירה הזו הוא מנמק בכך שההלוואות האלו עשויות להפוך להניב תשואה נמוכה יותר כשהריבית תרד, מה שבסופו של דבר יפגע בתשואה לעמיתים.

המתחרים של מור, אגב, נוקטים אסטרטגיה שיווקית אחרת — הורדת דמי ניהול במטרה למשוך לקוחות. ואכן, הממוצע בענף עומד כיום על דמי ניהול של 0.6% בעוד דמי הניהול הממוצעים אצל מור עומדים על 0.7%.

אולם בענף יש מי שמסבירים את הרציונל של מור במהלך הזה באופן שונה, ורואים בהלוואות האלו השקעה לכל דבר שמהווה אלטרנטיבה לאג"ח קונצרניות בדירוג גבוה ואג"ח ממשלתיות. לפי בכיר אחר בענף, "ההלוואות לחוסכים מהוות נכס השקעתי משמעותי במור כבר שנים. מאז 2022, אז החלה הירידה בהיקפי ההלוואות על חשבון הגמל, חברת הגמל של מור דווקא חיפשה כיצד ניתן להגדיל את ההלוואות האלו, בניגוד למגמה.

במור רואים את ההלוואות האלו כהשקעה לכל דבר, שמעניקה ריבית שנתית של 5.25% עם סיכון אפסי לחדלות פירעון, משום שכספי החיסכון מהווים בטוחה להלוואה, והחוסכים יעשו הכל כדי לפרוע אותה. למעשה, אפיק ההלוואות על חשבון הגמל מהווה אלטרנטיבה להשקעה באג"ח קונצרניות בדירוג גבוה או באג"ח ממשלתיות. מבחינת מור, אם הריבית תרד בחדות, אז הדבר יבוא לידי ביטוי באותו האופן גם בנכסים חסרי סיכון אחרים דוגמת אג"ח ממשלתיות".

מור גמל ופנסיה, שבשליטת בית ההשקעות מור (66.3%) שנמצא בשליטת משפחות מאירוב ולוי, הציגה ברבעון השני רווח נקי של 17 מיליון שקל, פי 2 לעומת התקופה המקבילה אשתקד. ההכנסות ברבעון עלו ב־26% לעומת התקופה המקבילה, ל־151 מיליון שקל.

ב־12 החודשים האחרונים זינקה מניית מור גמל ופנסיה ב־208%, בעוד מדד ת"א־ביטוח ושירותים פיננסיים, שבו היא נכללת, ניתר ב־184.4% באותו הזמן. החברה נסחרת לפי שווי של כ־1.8 מיליארד שקל. היא הונפקה ב־2022 לפי שווי של 669 מיליון שקל לפני הכסף וגייסה כ־100 מיליון שקל, כך שהיא החלה להיסחר לפי שווי של 769 מיליון שקל.

כלכליסט

בחודשים האחרונים החלה מור גמל ופנסיה, שמנוהלת על ידי המנכ"ל אלדד צינמן, להציע לחוסכים בגמל הלוואות לכל מטרה בריבית של פריים מינוס 0.75%. כלומר, ריבית של 5.25%. מדובר בנוסחת הריבית הנמוכה ביותר שהוצעה עד היום בענף הגמל. בשל גובה הריבית במשק, 4.5%, נומינלית לא מדובר על הריבית הנמוכה ביותר שהוצעה בענף.

מור גמל ופנסיה מציעה לחוסכים הלוואה לצשך חמש שנים בגובה של עד 80% מהסכום שצבור בקופה שהכספים בה נזילים. אם הכספים אינם ניתנים למשיכה, כמו במקרה של קופות גמל פנסיוניות, אז רף ההלוואה המקסימלי עומד על 50% מהסכום הצבור.

ענף הגמל בישראל הוא ענף החיסכון השני בגודלו אחרי הפנסיה, וכלולות בו קופות גמל, קופות גמל להשקעה וקרנות השתלמות. הענף מנהל 970 מיליארד שקל, נכון לסוף יוני, כאשר חלק הארי של הכסף, 445 מיליארד שקל, מנוהל בקרנות ההשתלמות שהופכות נזילות לאחר שש שנים מפתיחת הקרן.

ההלוואות על חשבון הגמל הפכו פופולריות עם השנים, משום שרבות מחברות הגמל הציעו הלוואות בריבית של פריים מינוס 0.5%, וכאשר הריבית במשק היתה אפסית דובר על הלוואה בריבית אפקטיבית של 1.1%. לשם השוואה, הלוואה לכל מטרה שניטלת מבנק נושאת ריבית של פריים פלוס 3%. ההלוואות על חשבון הגמל היו משתלמות לשני הצדדים.

החוסך קיבל הלוואה בתנאים אטרקטיביים, ולא היה זקוק למשוך כספי חיסכון למימון צריכה שוטפת, ואילו חברת הגמל קיבלה "הבטחה" שהלקוח יישאר איתה לעוד פרקי זמן ממושכים, שכן כל זמן שההלוואה לא נפרעה החוסך אינו יכול לעבור לחברה אחרת. וזאת כאשר מדובר בהלוואה בסיכון נמוך, משום שהריבית נמוכה וכספי החיסכון משמשים כעירבון.

וכך, בתחילת שנת 2022, כמה חודשים לפני שהריבית החלה לעלות, ההלוואות מקרנות ההשתלמות במסלול הכללי (המסלול הגדול ביותר במונחי היקפי נכסים בקרנות ההשתלמות, שבעצמן מנהלות את חלק הארי של הכסף בענף הגמל) הגיעו לשיא של 11 מיליארד שקל.

אולם באפריל של אותה שנה הריבית במשק החלה לעלות, וזאת במטרה להילחם באינפלציה שהרימה את ראשה, והיא הגיעה עד לריבית פריים של 6.2%, וכך ההלוואות בגמל, שצמודות לפריים, הפכו ליקרות בצורה משמעותית.

במקביל, שני הגופים הגדולים בגמל, מיטב ואלטשולר שחם, הפסיקו להעמיד הלוואות לכל מטרה על חשבון הגמל, גם בשל מגבלות רגולטוריות. וכך, בעוד בשלוש השנים האחרונות היקף הנכסים בשוק הגמל צמח בכ־50% (ל־333 מיליארד שקל), היקף ההלוואות דווקא ירד בכ־20%, מה שמצביע על כך שחוסכים גם לא נטלו הלוואות חדשות, או לא יכלו לקבל אותן, וגם ביקשו לפרוע הלוואות שהפכו יקרות לפתע.

כאמור, מור היא כיום חברת הגמל השלישית בגודלה בענף ומנהלת נכסים בהיקף של 91.9 מיליארד שקל. מקדימות אותה מיטב (עם 114.7 מיליארד שקל) ואלטשולר שחם (עם 128.8 מיליארד שקל). בשנים 2023-2021 מור היתה הכוכבת של ענף הגמל בכל הנוגע להעברות כספים ממתחרים, וזאת, בין היתר, על רקע תשואות גבוהות ומערכת יחסים חמה עם סוכני הביטוח. בשנים האלו היא העבירה מהמתחרים לא פחות מ־41 מיליארד שקל.

בשנת 2024 התרחשה עצירה משמעותית, כאשר היא העבירה מעט פחות ממיליארד שקל. מתחילת השנה הנוכחית ועד סוף יולי, היא העבירה מהמתחרים סכום של 6.5 מיליארד שקל נטו (כלומר, העברות בניכוי ניודים), מה שממקם אותה במקום השני בטבלת הגיוסים אחרי אנליסט, שהעביר נטו מהמתחרים 9.5 מיליארד שקל השנה. ייתכן שבמור מזהים את תחום ההלוואות ככזה שייתן רוח גבית למכונת הגיוסים שלהם, מה שיאפשר לחברה לצמוח עוד ואולי לאתגר את שתי מובילות הענף.

לפי הנתונים של קרן ההשתלמות במסלול הכללי של מור, נכון לסוף יולי, היקף ההלוואות שניתנו דרך הקרן מגיע לכ־1.5 מיליארד שקל, סכום שמהווה כ־6.3% מנכסי הקרן. מדובר בשיעור הגבוה ביותר מבין הקרנות של הגופים הגדולים במסלול הכללי.

גם במספרים מוחלטים מדובר על היקף גבוה, שני רק לזה של אלטשולר שחם (1.8 מיליארד שקל). אולם קרן ההשתלמות של אלטשולר מנהלת 34 מיליארד שקל במסלול הכללי לעומת 23 מיליארד שקל שמנוהלים במסלול הכללי אצל מור, ועל כן שיעור ההלוואות מהנכסים בקרן של אלטשולר שחם נמוך יותר.

בהתאם לכך, המתחרים בענף הגמל מפנים את תשומת הלב לכך שהמהלך של מור אינו נטול סיכונים. אחד הבכירים בענף אף אמר כי "אף חברת גמל אחרת לא היתה מסוגלת להעביר החלטה לתת הלוואה על חשבון הגמל בריבית כזו". את האמירה הזו הוא מנמק בכך שההלוואות האלו עשויות להפוך להניב תשואה נמוכה יותר כשהריבית תרד, מה שבסופו של דבר יפגע בתשואה לעמיתים.

המתחרים של מור, אגב, נוקטים אסטרטגיה שיווקית אחרת — הורדת דמי ניהול במטרה למשוך לקוחות. ואכן, הממוצע בענף עומד כיום על דמי ניהול של 0.6% בעוד דמי הניהול הממוצעים אצל מור עומדים על 0.7%.

אולם בענף יש מי שמסבירים את הרציונל של מור במהלך הזה באופן שונה, ורואים בהלוואות האלו השקעה לכל דבר שמהווה אלטרנטיבה לאג"ח קונצרניות בדירוג גבוה ואג"ח ממשלתיות. לפי בכיר אחר בענף, "ההלוואות לחוסכים מהוות נכס השקעתי משמעותי במור כבר שנים. מאז 2022, אז החלה הירידה בהיקפי ההלוואות על חשבון הגמל, חברת הגמל של מור דווקא חיפשה כיצד ניתן להגדיל את ההלוואות האלו, בניגוד למגמה.

במור רואים את ההלוואות האלו כהשקעה לכל דבר, שמעניקה ריבית שנתית של 5.25% עם סיכון אפסי לחדלות פירעון, משום שכספי החיסכון מהווים בטוחה להלוואה, והחוסכים יעשו הכל כדי לפרוע אותה. למעשה, אפיק ההלוואות על חשבון הגמל מהווה אלטרנטיבה להשקעה באג"ח קונצרניות בדירוג גבוה או באג"ח ממשלתיות. מבחינת מור, אם הריבית תרד בחדות, אז הדבר יבוא לידי ביטוי באותו האופן גם בנכסים חסרי סיכון אחרים דוגמת אג"ח ממשלתיות".

מור גמל ופנסיה, שבשליטת בית ההשקעות מור (66.3%) שנמצא בשליטת משפחות מאירוב ולוי, הציגה ברבעון השני רווח נקי של 17 מיליון שקל, פי 2 לעומת התקופה המקבילה אשתקד. ההכנסות ברבעון עלו ב־26% לעומת התקופה המקבילה, ל־151 מיליון שקל.

ב־12 החודשים האחרונים זינקה מניית מור גמל ופנסיה ב־208%, בעוד מדד ת"א־ביטוח ושירותים פיננסיים, שבו היא נכללת, ניתר ב־184.4% באותו הזמן. החברה נסחרת לפי שווי של כ־1.8 מיליארד שקל. היא הונפקה ב־2022 לפי שווי של 669 מיליון שקל לפני הכסף וגייסה כ־100 מיליון שקל, כך שהיא החלה להיסחר לפי שווי של 769 מיליון שקל.

כלכליסט

שמעתי מהרב לבקוביץ בשיעור בקו אור עולם

שהיות ולכאורה הריבית תרד בתקופה הקרובה מה שיוריד את הרווחיות של הקרנות הכספיות בצורה דרסטית.

עכשיו זה הזמן להעביר את הכספים שמושקעים שם לטווח קצר, לאג"ח קונצרני של חברה מסוימת או לחילופין למדד אג"ח קונצרני.

@השקעות R הון @מקצועי בלבד @ה. שלמה וכל אחד נוסף שמבין בזה

אשמח לשמוע את דעתכם בעניין

1. האם הסיכון גבוה יותר מקרן כספית?

2. האם המהלך חכם לדעתכם?

3. בהנחה שכן, האם לעשות את זה דרך הבנק כמו הקרן כספית או לפתוח חשבון מסחר עצמאי?

שהיות ולכאורה הריבית תרד בתקופה הקרובה מה שיוריד את הרווחיות של הקרנות הכספיות בצורה דרסטית.

עכשיו זה הזמן להעביר את הכספים שמושקעים שם לטווח קצר, לאג"ח קונצרני של חברה מסוימת או לחילופין למדד אג"ח קונצרני.

@השקעות R הון @מקצועי בלבד @ה. שלמה וכל אחד נוסף שמבין בזה

אשמח לשמוע את דעתכם בעניין

1. האם הסיכון גבוה יותר מקרן כספית?

2. האם המהלך חכם לדעתכם?

3. בהנחה שכן, האם לעשות את זה דרך הבנק כמו הקרן כספית או לפתוח חשבון מסחר עצמאי?

84 תגובות

התייעצות

50000 ש"ח לשימוש של 1500 בחודש עצתכם

אשמח לעצתכם @השקעות R הון @מקצועי בלבד @בואו חשבון. יוסי לוי

יש לי 50000 ש"ח שמהם אצטרך לקחת 1500 ש"ח כל חודש במהלך שלושת השנים הקרובות..

מה הכי כדאי לעשות כדי למקסם את התשואה במהלך התקופה.

ובפרט לאור הירידות הצפויות בקרנות הכספיות

חשבתי אולי להשקיע במניות דיבידנד אגרסיביות כגון הקרנות של YLEDMAX חלק מהסכום (נגיד 30000 שיניב תשואה ממוצעת את כל ההחזר החודשי לפי הנתונים כיום)

כאשר החלק השני בקרן כספית למקרה שהקרן תימחק לאחר שנה וחצי (מה שלפי ההתבוננות שלי לא קרה בינתיים באף אחת מהקרנות שלהם)

דעתם על החשיבה ואשמח לשמוע הצעות נוספות

תודה רבה

יש לי 50000 ש"ח שמהם אצטרך לקחת 1500 ש"ח כל חודש במהלך שלושת השנים הקרובות..

מה הכי כדאי לעשות כדי למקסם את התשואה במהלך התקופה.

ובפרט לאור הירידות הצפויות בקרנות הכספיות

חשבתי אולי להשקיע במניות דיבידנד אגרסיביות כגון הקרנות של YLEDMAX חלק מהסכום (נגיד 30000 שיניב תשואה ממוצעת את כל ההחזר החודשי לפי הנתונים כיום)

כאשר החלק השני בקרן כספית למקרה שהקרן תימחק לאחר שנה וחצי (מה שלפי ההתבוננות שלי לא קרה בינתיים באף אחת מהקרנות שלהם)

דעתם על החשיבה ואשמח לשמוע הצעות נוספות

תודה רבה

הצטרפות לניוזלטר

איזה כיף שהצטרפתם לניוזלטר שלנו!

מעכשיו, תהיו הראשונים לקבל את כל העדכונים, החדשות, ההפתעות בלעדיות, והתכנים הכי חמים שלנו בפרוג!

לוח לימודים

מסלולי לימוד שאפשר להצטרף

אליהם ממש עכשיו:

לוח מודעות

- איילת מאפרת כלות

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- ברוריה2266

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דירת גן ירושלים

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דודושש

- נוצר:

- שוחר בינה

- נוצר:

- חנה נפתלי

- נוצר:

- סלברייט

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- משה איור

- נוצר:

- Shaniz////

- נוצר:

- יעל לב

- נוצר:

- תמי בוקסבוים צלמת

- נוצר:

- סלברייט

- נוצר:

- סלברייט

- נוצר:

- סלברייט

- נוצר:

- מרחב בטוח

- נוצר:

איפור כלה יקרה? מוזמנת להיות מושלמת!😍

כלה יקרה - איילת דיקמן, מאפרת ומתסרקת כלות...

דירת נופש משופצת ונקיה ברמה!

דירה נקיה מאוד, אפשר לקבל במייל תמונות, צמודה...

מתחם אירוח לימי גיבוש, שבתות חתן וקבוצות

5 וילות מחוברות בלב בית שמש

המקום המושלם...

וילת ''נופש בגבעה” – חופשה ברמה אחרת באשקלון!

וילת “נופש בגבעה” אירוח ברמה אחרת...!!

פתוחה...

סוויטות נוף להרים 5 דקות מהציון!

מתחם הצימרים המפנק שלנו ממוקם במרחק 5 דק הליכה...

דירת נופש ענקית ומפנקת בלב ירושלים

דירת נופש משופצת מהיסוד, ברמה הגבוהה ביותר, 5...

וילה גדולה ומפנקת לשבת הגדול ולפסח במרכז

וילה גדולה יפהפיה ונקיה עם נוף פנורמי באוירה...

וילה משפחתית עם נוף קסום ואווירה מיוחדת

דירת נופש גדולה מפנקת ומאובזרת

נמצאת בישוב...

נופש משפחתי בסטנדרט שלא הכרתם

רוממותא הוא מתחם נופש חרדי פרימיום למשפחות...

חווית נופש מפנקת במרומי העיר טבריה

למה לבחור ב"נופי הגליל":

וילה שומרת שבת...

וילה ענקית בירושלים עם נוף מטורף להר הבית - מקלט פרטי בוילה

וילה ענקית

240 מ"ר בנוי בסגנון עתיק עם קשתות...

למכירה מקרר LG 3 דלתות, מצב מעולה ממש, בירושלים

המקרר נמצא ברמות ג

פרטים נוספים:

גובה 1.79...

נמצא נמצא פלאפון שחור - בב"ב באזור קריית הרצוג-פרדס כץ (בסביבות תאריך 18.03.26)

נמצא פלאפון שחור - בב"ב באזור קריית הרצוג-פרדס...

מומזנת להוריד חוברת מתכונים לפסח מדהימה במתנה!

מתכונים קלים שתמיד מצליחים

שה שעברה הגיעה...

דירת נופש בקריית שמואל עם נוף עוצר נשימה לכנרת

דירת הנופש נמצאת במרכז קרית שמואל ליד השטיבלאך...

למכירה RD חולצות - מקביל לצ'ארלס

אזור הצפון דירה למכירה גבעת המורה עפולה

דירה משופצת לאחרונה מזגנים חדשים, 3 כיווני...

להוסטל לנערים על הרצף האוטיסטי באלעד דרושים מדריכים עם לב ענק ורצון להשפיע💜

מה אנחנו מציעים:

🫂 אווירה משפחתית

💰 תנאים...

צילום ניו־בורן מקצועי במחירים נגישים (החל מ־550 ₪)

היי אני תמי

צלמת ניו בורן,

מזמינה אתכם לזמן...

למכירה את אמא או שוויגער לכלה? 👰♀️ חברה טובה של הכלה? 💐 או אולי אתה חתן?

מחפשים מתנה מפנקת ושימושית להעניק לכלה? 🎁

זה...

עיצוב אופנה נועה ואפרת מזמינות אותך לקבל את הקולקציות הכי עדכניות מאליאקספרס >>>

נעים מאוד, אני נועה - סטייליסטית

ואני אפרת -...

קופון 4 זוכות בשובר לתכשיט יוקרתי במגנוליה! 💎וספר המתכונים ״חגיגה מתוקה״ במתנה לכל אחת!

החגיגה יוצאת לדרך עכשיו!

גם מתנה לכל אחת וגם...

למכירה זיכוי בנעלי גיל של 250 ש"ח ב-200 ש"ח. כל הקודם זוכה!

מוכרים זיכוי בנעלי גיל ע"ס 250 ש"ח ב-200 ש"ח...

Reactions: איטלקינוס, שם משתמש: נחוץ, השמנמן ועוד 120 משתמשים123 //