הנושאים החמים

הנושאים החמים

- הוסף לסימניות

- #1

תודה לכל העוזרים פה ברוחב לבם!!

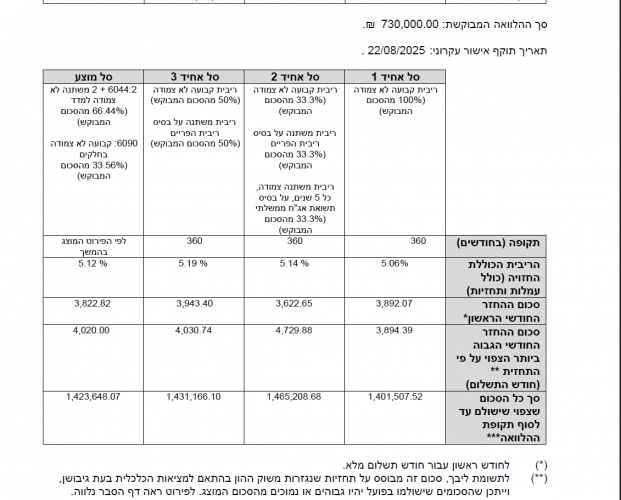

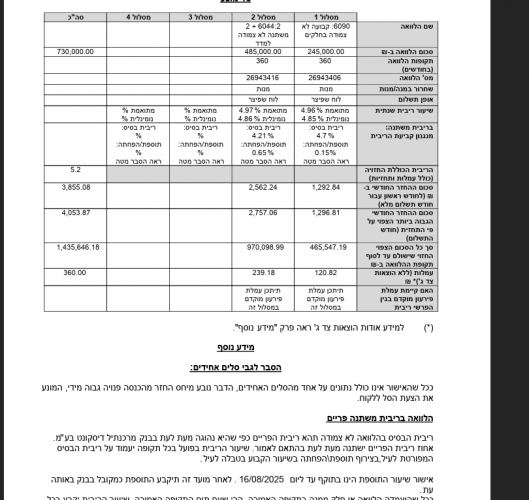

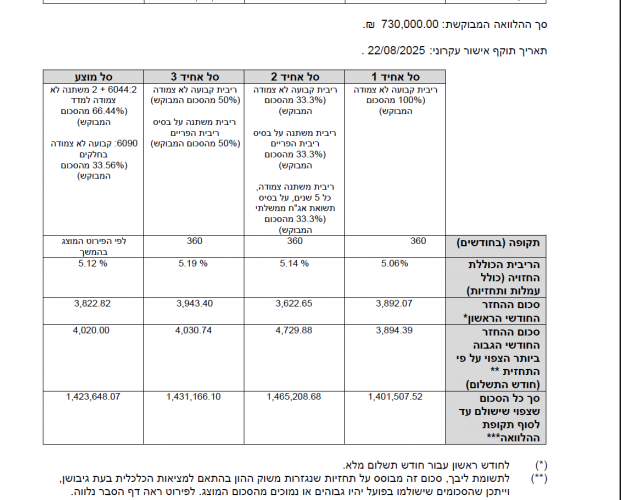

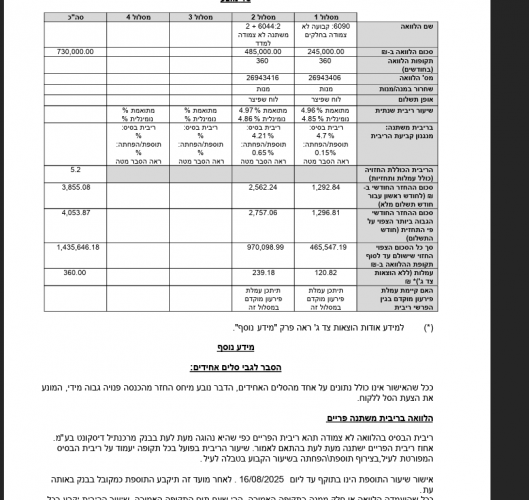

משכנתא לדירה ראשונה

הכנסות מסודרות

עו"ש מסודר ללא חריגות

דירוג אשראי מקסימלי

יחס החזר תקין

אחוז מימון נמוך (פחות מ35%)

הייתה בעבר דירה ע"ש אחד מבני הזוג ולכן אין זכאות (האם יש דרך שאפשר לקבל?)

האם יש עוד נתונים רלוונטיים?

הריביות נראות לנו קצת גבוהות לאחר הירידות האחרונות.

נשמח להערות \ הארות.

משכנתא לדירה ראשונה

הכנסות מסודרות

עו"ש מסודר ללא חריגות

דירוג אשראי מקסימלי

יחס החזר תקין

אחוז מימון נמוך (פחות מ35%)

הייתה בעבר דירה ע"ש אחד מבני הזוג ולכן אין זכאות (האם יש דרך שאפשר לקבל?)

האם יש עוד נתונים רלוונטיים?

הריביות נראות לנו קצת גבוהות לאחר הירידות האחרונות.

נשמח להערות \ הארות.

משלוח מנות לנשמה!

משלוח מנות לנשמה!

), פרילנסרים שמקבלים תשלומים מחו"ל, או פשוט רוצים לחסוך בעמלות המרה כשאתם רוכשים במט"ח.

), פרילנסרים שמקבלים תשלומים מחו"ל, או פשוט רוצים לחסוך בעמלות המרה כשאתם רוכשים במט"ח. צ'ק ליסט: מה להכין לפני שמתחילים?

צ'ק ליסט: מה להכין לפני שמתחילים? בואו נצא לדרך

בואו נצא לדרך