ברור לי שאם הייתי גם יועץ פנסיוני הייתי אומרת- בשום פנים ואופן לא לפדות!!

אבל יש את החיים, ולפעמים הלחץ והריביות שמשלמים על הלוואות והכסוי שלהם כל חודש שלוקח מההכנסה הפנויה.(מה שיוצר צורך לקחת עוד הלוואה)- לפעמים שווה לפדות.

מה גם שבינתיים אני לא עובדת כשכירה וגם לא נראה לי בשנים הקרובות.

אם את רוצה שיהיה לך פנסיה אי פעם,

ואם את רוצה שהיא לא תתן לך רק 200 ש"ח לחודש, אלא בדומה למשכורת שלך כרגע, אז אל תגעי בשום פנים ואופן בכספים של הפנסיה, וכמו שכתבתי

בשום פנים ואופן לא לפדות!!!

אלא א"כ את לא מתכננת לעבוד כלל בהמשך החיים, לא בתור שכירה ולא בתור עצמאית.

וגם את הפיצויים זה טעות חמורה לפדות,

וזה שיש לך עכשיו רק 18,000 ככה זה תמיד, אף אחד לא מתחיל בפנסיה עם 2,000,000 ש"ח,

אלא מי שחוסך חודש אחרי חודש, ולא מתפתה להוציא גם אם הוא יכול, בסוף יש לו שם כזה סכום.

מאיפה משלמים את החובות? זה שאלה אחרת, והיא לא נשאלה כאן, אבל ודאי שלא על חשבון הפנסיה!!

ברור לי שאם הייתי גם יועץ פנסיוני הייתי אומרת- בשום פנים ואופן לא לפדות!!

אבל יש את החיים, ולפעמים הלחץ והריביות שמשלמים על הלוואות והכסוי שלהם כל חודש שלוקח מההכנסה הפנויה.(מה שיוצר צורך לקחת עוד הלוואה)- לפעמים שווה לפדות.

מה גם שבינתיים אני לא עובדת כשכירה וגם לא נראה לי בשנים הקרובות.

אם את רוצה שיהיה לך פנסיה אי פעם,

ואם את רוצה שהיא לא תתן לך רק 200 ש"ח לחודש, אלא בדומה למשכורת שלך כרגע, אז אל תגעי בשום פנים ואופן בכספים של הפנסיה, וכמו שכתבתי

אבל לא עושה רושם שתהיה לה פנסיה ממילא אי פעם, היא לא עובדת ולא מתכונת לעבוד בקרוב

האם זה לא פרמטר חשוב במשואה??

פותחת האשכול, את לא צריכה לענות פה תשובה. אבל אם בעלך הוא מפרנס עיקרי ואם יש לו קרן פנסיה פעילה אני חושבת שזה גם אמור להשפיע על ההחלטה שלך (לכוון לפדות את הקרן)

אשה שפורשת כעת, אחרי שיש לה 70% בפנסיה.

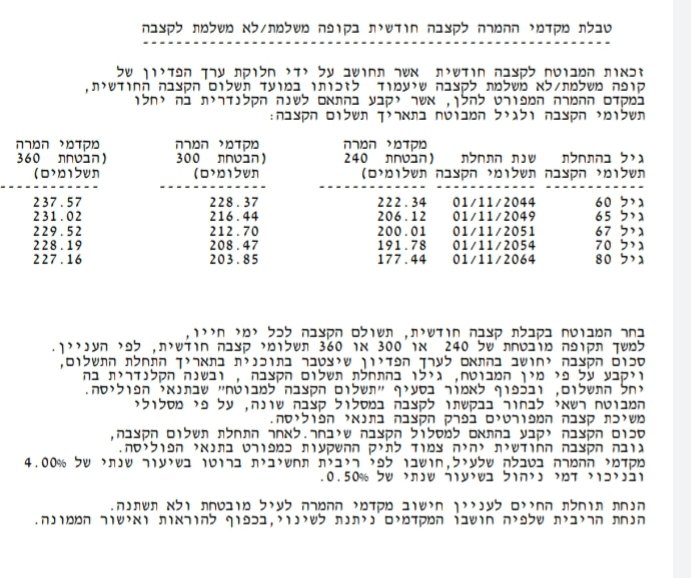

(א) ככל שאני מבינה, אחרי שצוברים 70% אין יותר ביטוי להפרשות לקרן. זאת אומרת שבחודשים הקרובים שהיא עדין עובדת, הכסף הזה הולך לפח. האם זה נכון ? ובאם כן, הבנתי שיש איזה פיתרון, על מנת לקבל את הסף הזה, במקום להפריד אותו לקרן פנסיה לחינם.

(ב) אם יש לה הרבה ימי מחלה לא מנוצלים מכל השנים, האם יש דרך לפדות אותם / או כל דבר אחר, ואם כן האיך.

@מקצועי בלבד , שאלה-

יש לי ביטוח מנהלים מלפני 10 שנים בערך, ויש לו מה שנקרא מקדם פנסיה קבוע

אמרו לי שלמרות שדמי הניהול קצת גבוהים, לא להחליף את הביטוח הזה בשום פנים ואופן

כי היום כבר לא מוכרים כאלה, והמקדם הזה בעצם מבטיח שהסכום החודשי יהיה גבוה יחסית

האם כל זה נכון?

תודה!

@מקצועי בלבד , שאלה-

יש לי ביטוח מנהלים מלפני 10 שנים בערך, ויש לו מה שנקרא מקדם פנסיה קבוע

אמרו לי שלמרות שדמי הניהול קצת גבוהים, לא להחליף את הביטוח הזה בשום פנים ואופן

כי היום כבר לא מוכרים כאלה, והמקדם הזה בעצם מבטיח שהסכום החודשי יהיה גבוה יחסית

האם כל זה נכון?

תודה!

לדעתי לעבור מהר לקרן פנסיה או לקופת גמל, [אני דוגלת בקרן פנסיה]

המקדם שלך לא נמוך,

והדמי ניהול יקרים,

אלא א"כ התשואות שהקרן עשתה בשנים האחרונות, הם ממש גבוהות.

לדעתי לעבור מהר לקרן פנסיה או לקופת גמל, [אני דוגלת בקרן פנסיה]

המקדם שלך לא נמוך,

והדמי ניהול יקרים,

אלא א"כ התשואות שהקרן עשתה בשנים האחרונות, הם ממש גבוהות.

עברתי מאז 3 עבודות, אז הסוכן שהמליץ לי להשאר הוא לא מי שיצר לי את הקרן ולא נראה לי שיש לו משהו עם החברה.

עשתה בשנה האחרונה יותר מ9%, עד כמה שידוע לי זה תשואה גבוהה יחסית.

בקוקטייל מאמינים שריהוט איכותי הוא הרבה מעבר למראה מרשים, הוא הבחירה ביצירה על־זמנית שממשיכה להרגיש נכונה גם כשהטרנדים מתחלפים. אנו מקפידים על חומרי גלם מובחרים, רמת גימור גבוהה ועיצוב מדויק שמעניק לכל חלל נוכחות אלגנטית ונוחות יומיומית. הקולקציות שלנו נבחרות בקפידה כדי ליצור חללים מרשימים, הרמוניים ומזמינים כאלה ששומרים על יופיים לאורך שנים ומספרים סיפור של איכות ללא פשרות. עבורנו, יוקרה אינה מותרות – היא נקודת המוצא. סטנדרט שמנחה כל בחירה, כל חומר וכל קו עיצובי. אנו מזמינים אתכם לעיין בקטלוג, לבקר באולמות התצוגה ולבחור.

מדריך כל מה שרציתם לדעת או לשאול על הפנסיה שלכם

מדריך כל מה שרציתם לדעת או לשאול על הפנסיה שלכם

Reactions: טובבבבבבב1 //