[/

סקירה חודשית הפניקס ליווי בניה - מאת מתן שטרית, כלכלן ראשי קבוצת הפניקס

עסקאות נדל"ן חודש דצמבר וסיכום 2024 -נמכרו 11,090 דירות – עלייה חדה של 53% לעומת נובמבר, קפיצה של 91.3% במכירת דירות חדשות, בשוק היד השנייה נרשמה עלייה של 24.5%. מדד תשומות הבנייה - עלייה חודשית של 2.6% במדד תשומות הבנייה היא דרמטית, בהשוואה לשיעור השינוי החודשי הממוצע ב-20 השנים האחרונות, שעומד על כ-0.2% בלבד. ועוד...

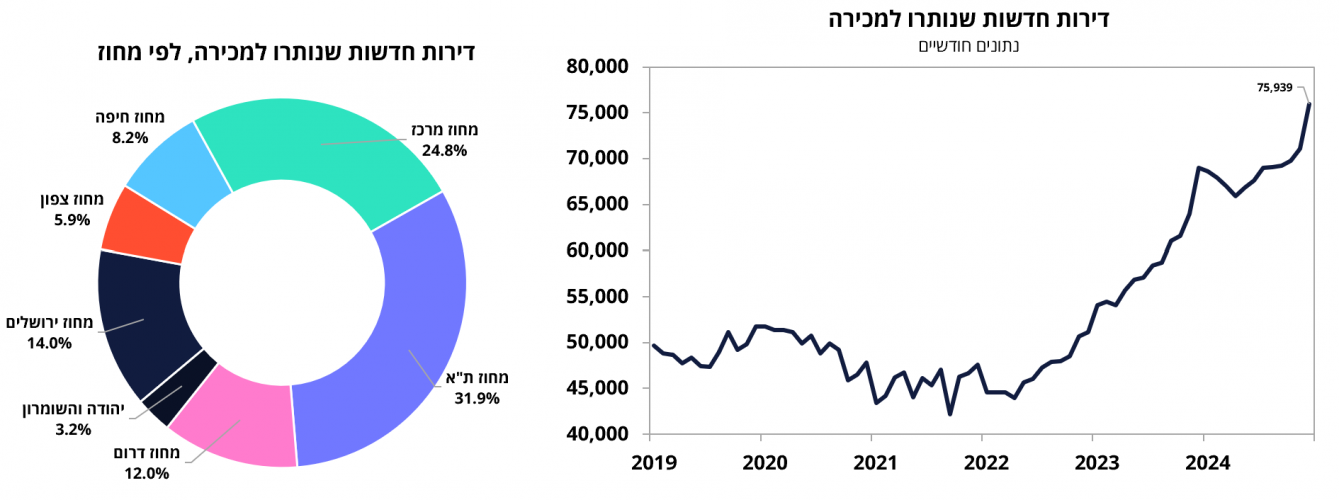

שוק הדיור חתם את 2024 עם חודש דצמבר יוצא דופן, שבו נמכרו 11,090 דירות – עלייה חדה של 53% לעומת נובמבר. הסיפור הגדול הוא קפיצה של 91.3% במכירת דירות חדשות, שהסתכמו ב-5,920 עסקאות, על רקע הקדמת רכישות בשל עליית המע"מ עם תחילת 2025, שביחד עם מבצעי הקבלן שממשיכים לשבור שיאים חדשים. בשוק היד השנייה נרשמה עלייה של 24.5%, עם 5,180 עסקאות.

בסיכום שנתי כפי שניתן לראות בתרשים מטה, בשוק היד ראשונה בניכוי מחיר למשתכן, מספר העסקאות הגיע לכ-36 אלף, עלייה של כ-74% (!) בהשוואה לשנת 2023, ואילו בשוק היד שנייה מספר העסקאות הגיע לכ-55 אלף, עלייה של כ-26% בהשוואה לשנת 2023.

מקור: הלמ"ס; ניתוח ועיבוד נתונים: הפניקס

למרות העלייה החדה במכירות, בסוף 2024 נותרו 75,940 דירות חדשות למכירה, שיא כל הזמנים בסדרת הנתונים המשקפות 23 חודשי היצע – שיא של השנים האחרונות. ולמי שתהה, מסתבר שהמלאי הגדול מתרכז באזורי הביקוש.

מקור: הלמ"ס; ניתוח ועיבוד נתונים: הפניקס

מחירי הדיור –

מחירי הדיור המשיכו לעלות בעסקאות שבוצעו בחודשים נובמבר-דצמבר 2024, עם עלייה של 0.4%. ב-12 החודשים האחרונים, מחירי הדיור רשמו עלייה מצטברת של 7.3%. עם זאת, כפי שאנו מדגישים לאורך השנה האחרונה, מדד מחירי הדירות של הלמ"ס אינו משקף במדויק את המציאות, בשל שני גורמים מרכזיים –

- השפעת מבצעי קבלנים על מחירי הדירות החדשות - בשנה האחרונה, שוק הדירות החדשות מונע במידה רבה על ידי מבצעי קבלן, הכוללים דחיית תשלומים עד למסירת הדירה, הלוואות קבלן, פטור מהצמדה למדד תשומות הבנייה, שדרוגים ללא עלות ועוד. כל אלה מוזילים בפועל את מחירי הדירות החדשות, אך אינם נכללים במדד מחירי הדיור של הלמ"ס, מה שיוצר עיוות בנתונים.

- שינוי בהרכב הרכישות בשוק הדירות מיד שנייה - במהלך השנה האחרונה, המציאות הביטחונית בישראל הובילה לביקוש מוגבר לדירות עם ממ"ד, מה ששינה את הרכב העסקאות בשוק היד שנייה. מכיוון שהלמ"ס אינו משווה מחירי דירות עם ממ"ד מול דירות עם ממ"ד, אלא מחשב את השינוי הכולל בשוק – נוצר עיוות סטטיסטי, שבו השוואת מחירי דירה עם ממ"ד לדירה ללא ממ"ד יוצרת רושם של עליית מחירים גבוהה יותר מכפי שהיא בפועל.

מעבר לכך שהנתונים הרשמיים של הלמ"ס אינם משקפים במלואם את המציאות בשוק, ונראה כי בפועל מחירי הדירות נמוכים יותר, נציין כי הסיכון בשוק הדירות החדשות ובשוק המשכנתאות הולך וגדל. מי שעוקב אחר הסקירות שלנו בשנה האחרונה, כנראה לא יופתע מהתמונה שמצטיירת כעת.

בהקשר לשוק הדירות החדשות, משרד האוצר (אגף הכלכלן הראשי) התייחס בסקירתו האחרונה לחודש דצמבר לשיעור הדירות החדשות שנמכרו בשוק החופשי עם הטבות מימון – והממצאים מתחילים לעורר דאגה. באזור המרכז, כ-47% מהדירות שנמכרו בשוק החופשי נמכרו עם הטבות מימון. באזור תל אביב, הנתון עומד על כ-34%, ובאזור באר שבע, כ-41% מהעסקאות כללו הטבות מימון.

מקור: משרד האוצר, אגף הכלכלן הראשי

גם בבנק ישראל מתחילים להפגין חשש הולך וגובר לגבי שוק הדיור, כפי שעולה מדו"ח היציבות הפיננסית למחצית השנייה של 2024 שהתפרסם לאחרונה. בבנק ישראל ציינו כי בשוק המשכנתאות חלה עלייה בשיעור המשכנתאות הנחשבות בסיכון גבוה, לצד עלייה בהיקף ההלוואות בולט, עליהם הרחיבו גם בדו"ח היציבות הפיננסית למחצית הראשונה של 2024. כמו כן, בדו"ח מוסיפים כי נוטלי משכנתאות המשלמים מעל 30% מהכנסתם הפנויה להחזר חודשי נמצאים בסיכון גבוה במיוחד במקרה של ירידה בהכנסה הפנויה או עלייה בהחזר החודשי.

מקור: בנק ישראל; ניתוח ועיבוד נתונים: הפניקס

מדד תשומות הבנייה

בזמן שכולם המתינו לראות עד כמה מדד המחירים לצרכן יהיה גבוה בחודש ינואר, איש לא ציפה לדרמה שהתרחשה דווקא במדד תשומות הבנייה. העלייה החודשית של 2.6% במדד תשומות הבנייה היא דרמטית, במיוחד בהשוואה לשיעור השינוי החודשי הממוצע ב-20 השנים האחרונות, שעומד על כ-0.2% בלבד. למעשה, מדובר בזינוק החד ביותר מאז אוגוסט 2005, כאשר גם אז הגורם המרכזי היה דומה – התייקרות שכר העבודה.

העובדה שהרכב פועלי הבניין לא עודכן מאז 2011 יצרה הטיה משמעותית, שהובילה כעת לזינוק חד ברמה החודשית. הגורם המרכזי לעלייה החדה במדד היה עדכון של הלמ"ס בהרכב משקלי שכר העבודה. העדכון הקודם בוצע ב-2011, כאשר פועלים ישראלים היוו כ-95% מכלל עובדי הבניין, לעומת כ-71% ערב המלחמה. מאז, כשליש מהעובדים הפלסטינים הוחלפו בעובדים זרים, ששכרם גבוה משמעותית – לפחות פי שניים. שינוי זה התבטא בזינוק החד במדד הנוכחי.

לו הלמ"ס הייתה מעדכנת את המשקולות בתדירות גבוהה יותר, בדומה לעדכון משקולות מדד המחירים לצרכן שמתבצע אחת לשנתיים, העלייה במדד תשומות הבנייה הייתה עדיין מהירה – אך הדרגתית יותר. כבר בתחילת 2024, היינו עדים לעלייה חסרת תקדים של כ-18% בשכר העבודה בענף הבינוי (כולל עובדים זרים) בהשוואה לערב המלחמה, בעוד שרכיב השכר במדד תשומות הבנייה הצביע באותה תקופה על עלייה של כ-0.5% בלבד. כבר אז הזהרנו כי הסיכונים לעלייה במדד תשומות הבנייה מוטים משמעותית כלפי מעלה, וכעת העדכון שביצעה הלמ"ס שיקף בבת אחת את הפער שנצבר במשך השנה האחרונה.

במבט קדימה, הגעת עובדים זרים לענף הבנייה נמשכת, ומשפיעה על רמות השכר בענף. נכון לנובמבר, על פי נתוני בנק ישראל, מספר העובדים הזרים בענף הבינוי עומד על כ-35 אלף, לעומת כ-25 אלף ערב המלחמה, והמגמה, על פי דיווחים מהשטח, צפויה להימשך. מנגד, לא נראה פתרון באופק לסוגיית העובדים הפלסטינים, ולכן הסיכונים להמשך עליות במדד תשומות הבנייה דרך רכיב שכר העבודה נותרים מוטים כלפי מעלה. בנוסף, למרות הזינוק החד ברכיב השכר במדד תשומות הבנייה, כשאנו מסתכלים על שיעור השינוי המצטבר בשכר מאז תחילת המלחמה (כולל העובדים הזרים), אנו

עדיין עדים לפער חריג בין השכר הממוצע בענף הבינוי (כולל עובדים זרים) לבין ההתייקרות המשתקפת במדד. בכל הנוגע למחירי התשומות שמהווים את החלק המשמעותי ביותר במדד, בחודש ינואר נרשמה עלייה חדה, בין היתר בשל השפעה עונתית טיפוסית לתחילת שנה, הנובעת מעדכוני מחירים. מעבר לכך, בחינת חוזים עתידיים על מדד המייצג את מחירי הפלדה, חומר גלם מרכזי בתעשיית הבינוי, מספקת אינדיקציה ברורה לכך שמחירי התשומות עשויים להמשיך ולהתייקר, על רקע הזינוק החד במחירי החוזים מתחילת השנה.

ריבית בנק ישראל -

בפעם התשיעית ברציפות, בנק ישראל הותיר את הריבית ללא שינוי ברמה של 4.50%, בהתאם לציפיות. בבנק ישראל הדגישו לחיוב את השיפור בסביבת המאקרו, הכולל ירידה בפרמיית הסיכון, התחזקות השקל ושיפור נוסף בפעילות הכלכלית. עם זאת, בתקופה שבה בנקים מרכזיים פועלים בהתאם לנתונים, ומול חברי הוועדה עומד מדד מחירים שמציג אינפלציה שנתית של 3.8%, אין עדיין מרחב להתחיל לאותת על מועד להפחתות ריבית. כשזה מגיע לתזמון, בבנק ישראל נוקטים בגישה זהירה ויבחרו להמתין ולבחון את מדדי המחירים בחודשים הקרובים, שצפויים להישאר יחסית גבוהים ברמה החודשית, לפני שיפתחו דיון ברור יותר על אפשרות להפחתת ריבית, כפי שעולה מהתחזית האחרונה של חטיבת המחקר בבנק ישראל. בתרשים המצורף מטה, ניתן לראות את תמחור הריבית לפי החלטות הריבית של בנק ישראל, כפי שעולה משוק הריביות בישראל (IRS).

האמור מובא כשירות, נועד למטרת אינפורמציה כללית בלבד, מהווה ניתוח בלתי מחייב. האמור אינו מהווה בשום צורה שהיא תחליף לייעוץ או שיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם, וכן בטרם ביצוע השקעה יש להיוועץ עם גורמים בעלי מומחיות בכל ההיבטים הקשורים בביצוע ההשקעה ומאפייניו הספציפיים של המשקיע. אין לראות באמור בסקירה כהמלצה ו/או חוות דעת לביצוע השקעה במוצר כזה או אחר או התייחסות לאופן ניהול תיק ניירות ערך. המידע המפורט עשוי לכלול תחזיות והערכות המהוות מידע צופה פני עתיד, כהגדרת מונח זה בחוק ניירות ערך, תשכ"ח – 1968. התממשותן של תחזיות והערכות אלה עשויות שלא להתממש או להתממש באופן חלקי או שונה לחלוטין מכפי שיתכן ונכתב בסקירה לעיל. המסתמך על האמור בסקירה זו עושה כן על אחריותו בלבד והפניקס ליווי בניה וערבויות בע"מ ו/או החברות בקבוצת הפניקס אחזקות בע"מ לא יישאו בכל צורה שהיא בנזק ו/או הפסד שיגרם כתוצאה מכך. אין להעתיק ו/או להפיץ ו/או לשדר ו/או לפרסם את האמור, ללא קבלת אישור מראש ובכתב מאת הפניקס חברה לביטוח בע"מ. העושה שימוש במידע עושה זאת על אחריותו]

הנושאים החמים

הנושאים החמים

לקנות דירה – יתרונות

לקנות דירה – יתרונות לשכור – יתרונות

לשכור – יתרונות בשורה אחת

בשורה אחת")