- הוסף לסימניות

- #21

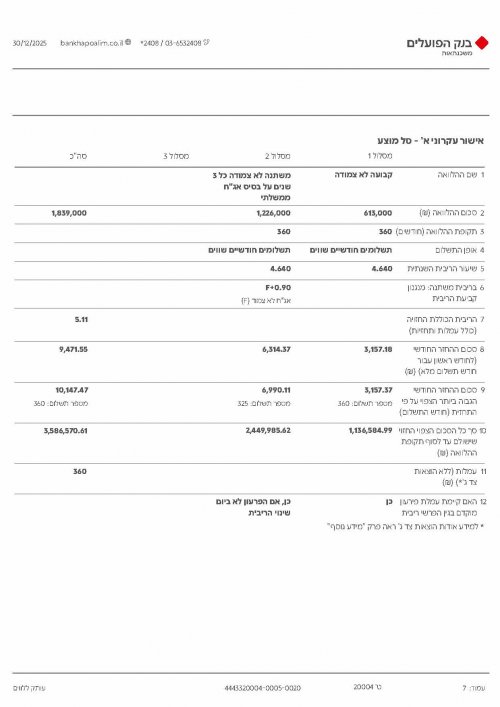

למה בקרן שוה?אם אתה חייב את הק"צ בגלל היחס החזר תעשה את זה לתקופה הכי קצרה ובקרן שווה לא בשפיצר (קיים בטפחות)

אם לא חייב, תלוי מה הריבית שתקבל וכו'

שיקח שפיצר לתקופה קצרה יותר.

משכנתא

משכנתא

), פרילנסרים שמקבלים תשלומים מחו"ל, או פשוט רוצים לחסוך בעמלות המרה כשאתם רוכשים במט"ח.

), פרילנסרים שמקבלים תשלומים מחו"ל, או פשוט רוצים לחסוך בעמלות המרה כשאתם רוכשים במט"ח. צ'ק ליסט: מה להכין לפני שמתחילים?

צ'ק ליסט: מה להכין לפני שמתחילים? בואו נצא לדרך

בואו נצא לדרך

מעכשיו, תהיו הראשונים לקבל את כל העדכונים, החדשות, ההפתעות בלעדיות, והתכנים הכי חמים שלנו בפרוג!

לוח לימודים

מסלולי לימוד שאפשר להצטרף

אליהם ממש עכשיו:

Reactions: טובבבבבבב, חוי!, דרור יקרא ועוד 6 משתמשים9 //