הנושאים החמים

הנושאים החמים

החלפת המידע בפרום הינה בין משקיעים חובבנים, ואינה מהווה תחליף ליעוץ מקצועי.

פוסטים חדשים שאולי לא קראת....

חידונים

חידונים

חידונים מאמרים

מאמרים

מאמרים תמונות

תמונות

תמונות

ועוד׳

האתר אינו פתוח בנטפרי עדיין, אז נשמח אם מישהו יוכל לשלוח לבדיקה!

לשליחת מאמרים : שלחו אימייל מסודר אל <לא ניתן לפרסם מיילים באופן פומבי>

והמאמר שלכם יפורסם ברגע שנוכל! (נבקש לא להטריד בנושא)

לשליחת חידונים

האתר בשלבי הקמה על כן לא כל הפתורים שתראו יעבדו!

וזהו... !

תהנו!!!

לשליחת חידונים

האתר בשלבי הקמה על כן לא כל הפתורים שתראו יעבדו!

וזהו... !

תהנו!!!

113 תגובות

אשכולות דומים

אני מניח שרובכם מכירים את האופציה של בנק הפועלים "חודש חופש" מהמשכנתא פעם בשנה. (הקרן נדחית לסוף התקופה והריבית מתפרסת על משך המשכנתא)

היה לי רעיון בראש להפוך את זה למינוף, ישבתי לעשות על זה קצת חישובים פיננסיים ויצא לי משהו די בומבסטי שחשבתי לשתף.

הרעיון הוא: לקחת את החופש פעם בשנה באופן קבוע, ואת הכסף שמתפנה (נניח 5,000 ש"ח החזר חודשי) להעביר מיד להשקעה במדד S&P 500.

לפי החישוב שלי (על משכנתא של מיליון ש"ח ב-4.8% ריבית 30שנה):בכל פעם שעושים את זה, התשלום החודשי גדל בסכום זניח (באזור ה-20 ש"ח כל אחד יכול לעמוד בזה..). מצד שני, בסוף ה-30 שנה התקופה אמנם מתארכת ב-30 חודשים נוספים, אבל בתיק ההשקעות מצטבר סכום של כ-600,000 ש"ח! אחרי מס בחישוב 8% שנתי

בניתי מחשבון גוגל שיטס מסודר שבודק את כל הנתונים האלו - הוא מחשב את הקפיצות בתשלום, הריבית שהבנק לוקח על הדחייה, והרווח נטו בתיק אחרי מס רווחי הון ריאלי (בניכוי אינפלציה).

לדעתי למינוף כזה אף אחד לא יתנגד אשמח לשמוע את דעתכם

היה לי רעיון בראש להפוך את זה למינוף, ישבתי לעשות על זה קצת חישובים פיננסיים ויצא לי משהו די בומבסטי שחשבתי לשתף.

הרעיון הוא: לקחת את החופש פעם בשנה באופן קבוע, ואת הכסף שמתפנה (נניח 5,000 ש"ח החזר חודשי) להעביר מיד להשקעה במדד S&P 500.

לפי החישוב שלי (על משכנתא של מיליון ש"ח ב-4.8% ריבית 30שנה):בכל פעם שעושים את זה, התשלום החודשי גדל בסכום זניח (באזור ה-20 ש"ח כל אחד יכול לעמוד בזה..). מצד שני, בסוף ה-30 שנה התקופה אמנם מתארכת ב-30 חודשים נוספים, אבל בתיק ההשקעות מצטבר סכום של כ-600,000 ש"ח! אחרי מס בחישוב 8% שנתי

בניתי מחשבון גוגל שיטס מסודר שבודק את כל הנתונים האלו - הוא מחשב את הקפיצות בתשלום, הריבית שהבנק לוקח על הדחייה, והרווח נטו בתיק אחרי מס רווחי הון ריאלי (בניכוי אינפלציה).

לדעתי למינוף כזה אף אחד לא יתנגד אשמח לשמוע את דעתכם

104 תגובות

פייבוקס משנים את התמונה ביחס לריבית על העו״ש

למשתמשים בכ. אשראי שלהם למעלה מאלפיים ש״ח בחודש

החל מתחילת החודש הבא יש ריבית 6% על הכסף שנמצא בחשבון (במקום 5% עד היום)

ללא נעילה של הכסף

ועד 20 אל״ש (מגבלה רגולטרית)

מצד שני אם לא משתמשים באלפיים ש״ח

הריבית היא 1% בלבד (במקום 2.5% עד היום)

פתיחת החשבון והכ. אשראי זה בחינם לכל החיים

נראה שזה רק באפליקציה

כרגע לא מצאתי עדכון לזה באתר

www.calcalist.co.il

www.calcalist.co.il

18:06, 11.01.26

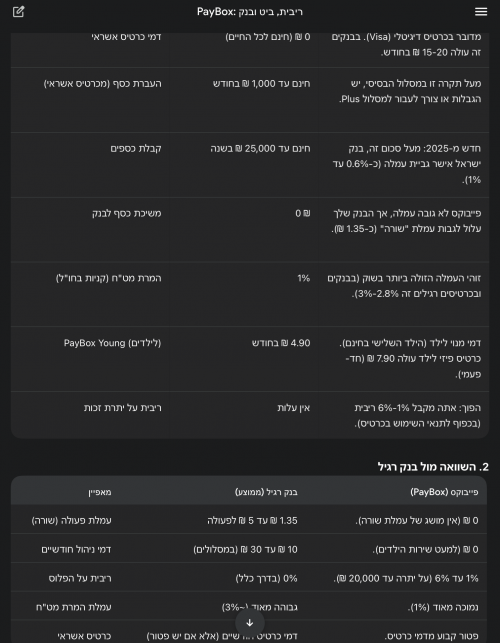

אפליקציית התשלומים פייבוקס (PayBox), שבבעלות בנק דיסקונט, הודיעה היום על עדכון משמעותי בריביות שהיא משלמת על יתרת הכספים באפליקציה. החל מה-1 בפברואר 2026, לקוחות המחזיקים בכרטיס האשראי של החברה ומוציאים בו מעל 2,000 שקל בחודש, יראו את הריבית השנתית שלהם עולה מ-5% ל-6%. מנגד, לקוחות המשתמשים בכרטיס בהיקף נמוך יותר, שקיבלו עד כה ריבית של 2.5%, יספגו הרעה משמעותית והריבית עבורם תיחתך ל-1% בלבד.

הטריגר המיידי למהלך הוא החלטת בנק ישראל מהשבוע שעבר להפחית את הריבית במשק ב-0.25% (לרמה של 4%), אולם יש לקרוא את הצעד כחלק מהאסטרטגיה ארוכת הטווח של החברה: מעבר מאפליקציית העברות כספים הפסדית לחברה פיננסית עם מודל עסקי בר קיימא.

השלב הראשון באסטרטגיה זו היה תמרוץ הציבור לצבור כסף ביתרות האפליקציה (המוגבלות רגולטורית ל-20 אלף שקל), כדי ליהנות מהכנסות ריבית על כספים אלו. פייבוקס הייתה הראשונה בשוק להודיע, כבר ביוני 2023, על תשלום ריבית (בשיעור של 3% דאז) על היתרות – מהלך שנועד לאתגר את הבנקים המסורתיים שלא שילמו באותה עת שקל בודד על יתרות העו"ש של הציבור. בנוסף, התשלום מהיתרות מסייע לחברה להוזיל את העלויות שלה, בהשוואה לתשלום מכרטיס אשראי.

השלב השני הוא תמרוץ הציבור להעביר את פעילות כרטיסי האשראי אליה. החברה נהנית מהכנסות מ"עמלה צולבת" (העמלה שמשלם בית העסק), אותן היא חולקת עם חברת כאל. בחודשים האחרונים הגבירה פייבוקס את הלחץ על לקוחותיה לבצע את המעבר הזה: באוקטובר האחרון היא הגבילה את סכומי ההעברה החודשיים למי שאינו מחזיק בכרטיס שלה ל-1,000 שקל בלבד, בעוד שלמחזיקי הכרטיס הוגדלה התקרה ל-10,000 שקל.

כעת, הפערים מתרחבים גם בגזרת הריבית: אם בעבר הלקוח ה"כבד" קיבל ריבית כפולה מהלקוח המזדמן, כעת הריבית שלו תהיה גבוהה פי שישה. מעבר לכך, ניכר כי פייבוקס מוכנה לסבסד את הריבית באופן אגרסיבי ובלבד שהלקוח ישתמש בהיקף גבוה מספיק באשראי שלה, שכן סביר שריבית של 6% גבוהה מההכנסות שלה בגין אותן יתרות.

שירותי העברת הכספים (P2P), המבוססים על תשתיות כרטיסי אשראי, הם שירות הפסדי שפייבוקס והמתחרה "ביט" שבשליטת בנק הפועלים, מסבסדות מזה שנים. ההערכות הן כי ביט, השולטת בכ-90% מהשוק, צברה הפסדים של למעלה ממיליארד שקל מאז הקמתה, בעוד הפסדי פייבוקס חצו את רף רבע המיליארד. בשנה שעברה נמאס לרשת שופרסל, שהחזיקה במחצית ממניות פייבוקס, להמתין לרווחיות והיא מכרה את חלקה לדיסקונט, שהפך לבעלים היחיד.

פרסומת

בעוד שביט בחרה להתמודד עם ההפסדים בין השאר באמצעות גביית עמלה (0.6% מהעברות של מעל 25 אלף שקל בשנה), פייבוקס ממשיכה בינתיים לסבסד את השירות במלואו, בשאיפה ששימוש גובר של לקוחות בשירותיה – הן בצבירת יתרות והן בשימוש באשראי, יביאו אותה ליעד הרווחיות המיוחל ב-2026.

לשו״ת בכל נושא שתרצו על פייבוקס לחצו

השימוש הוא רק דרך האפליקציה

אבל יש אפשרות להזמין כרטיס פיזי לילד בעלות (חד״פ?) של 7.9 ש״ח

כמובן שלא יענישו אותכם אם תשתמשו בעצמכם בכרטיס

ואפשר גם להשתמש בזה רק להוראות קבע

היתר עסקה

למשתמשים בכ. אשראי שלהם למעלה מאלפיים ש״ח בחודש

החל מתחילת החודש הבא יש ריבית 6% על הכסף שנמצא בחשבון (במקום 5% עד היום)

ללא נעילה של הכסף

ועד 20 אל״ש (מגבלה רגולטרית)

מצד שני אם לא משתמשים באלפיים ש״ח

הריבית היא 1% בלבד (במקום 2.5% עד היום)

פתיחת החשבון והכ. אשראי זה בחינם לכל החיים

נראה שזה רק באפליקציה

כרגע לא מצאתי עדכון לזה באתר

שינוי משמעותי בפייבוקס: תשלם 6% ריבית למי שישתמשו מספיק בכרטיס האשראי שלה | כלכליסט

פייבוקס מקפיצה את הריבית על היתרות לשיעור אטרקטיבי במיוחד של 6%, אך רק למי שיוציא מעל 2,000 שקל בחודש בכרטיס האשראי שלה. מי שלא יעמוד ברף, יסתפק בריבית של 1% בלבד במקום 2.5% עד היום. באוקטובר האחרון החברה הגבילה את היקף ההעברות החודשי ל-1,000 שקל בלבד למי שלא מחזיק בכרטיס אשראי שלה

שינוי משמעותי בפייבוקס: תשלם 6% ריבית למי שישתמשו מספיק בכרטיס האשראי שלה

פייבוקס מקפיצה את הריבית על היתרות לשיעור אטרקטיבי במיוחד של 6%, אך רק למי שיוציא מעל 2,000 שקל בחודש בכרטיס האשראי שלה. מי שלא יעמוד ברף, יסתפק בריבית של 1% בלבד במקום 2.5% עד היום. באוקטובר האחרון החברה הגבילה את היקף ההעברות החודשי ל-1,000 שקל בלבד למי שלא מחזיק בכרטיס אשראי שלה

שקד גרין ערבה18:06, 11.01.26

אפליקציית התשלומים פייבוקס (PayBox), שבבעלות בנק דיסקונט, הודיעה היום על עדכון משמעותי בריביות שהיא משלמת על יתרת הכספים באפליקציה. החל מה-1 בפברואר 2026, לקוחות המחזיקים בכרטיס האשראי של החברה ומוציאים בו מעל 2,000 שקל בחודש, יראו את הריבית השנתית שלהם עולה מ-5% ל-6%. מנגד, לקוחות המשתמשים בכרטיס בהיקף נמוך יותר, שקיבלו עד כה ריבית של 2.5%, יספגו הרעה משמעותית והריבית עבורם תיחתך ל-1% בלבד.

הטריגר המיידי למהלך הוא החלטת בנק ישראל מהשבוע שעבר להפחית את הריבית במשק ב-0.25% (לרמה של 4%), אולם יש לקרוא את הצעד כחלק מהאסטרטגיה ארוכת הטווח של החברה: מעבר מאפליקציית העברות כספים הפסדית לחברה פיננסית עם מודל עסקי בר קיימא.

השלב הראשון באסטרטגיה זו היה תמרוץ הציבור לצבור כסף ביתרות האפליקציה (המוגבלות רגולטורית ל-20 אלף שקל), כדי ליהנות מהכנסות ריבית על כספים אלו. פייבוקס הייתה הראשונה בשוק להודיע, כבר ביוני 2023, על תשלום ריבית (בשיעור של 3% דאז) על היתרות – מהלך שנועד לאתגר את הבנקים המסורתיים שלא שילמו באותה עת שקל בודד על יתרות העו"ש של הציבור. בנוסף, התשלום מהיתרות מסייע לחברה להוזיל את העלויות שלה, בהשוואה לתשלום מכרטיס אשראי.

השלב השני הוא תמרוץ הציבור להעביר את פעילות כרטיסי האשראי אליה. החברה נהנית מהכנסות מ"עמלה צולבת" (העמלה שמשלם בית העסק), אותן היא חולקת עם חברת כאל. בחודשים האחרונים הגבירה פייבוקס את הלחץ על לקוחותיה לבצע את המעבר הזה: באוקטובר האחרון היא הגבילה את סכומי ההעברה החודשיים למי שאינו מחזיק בכרטיס שלה ל-1,000 שקל בלבד, בעוד שלמחזיקי הכרטיס הוגדלה התקרה ל-10,000 שקל.

כעת, הפערים מתרחבים גם בגזרת הריבית: אם בעבר הלקוח ה"כבד" קיבל ריבית כפולה מהלקוח המזדמן, כעת הריבית שלו תהיה גבוהה פי שישה. מעבר לכך, ניכר כי פייבוקס מוכנה לסבסד את הריבית באופן אגרסיבי ובלבד שהלקוח ישתמש בהיקף גבוה מספיק באשראי שלה, שכן סביר שריבית של 6% גבוהה מההכנסות שלה בגין אותן יתרות.

שירותי העברת הכספים (P2P), המבוססים על תשתיות כרטיסי אשראי, הם שירות הפסדי שפייבוקס והמתחרה "ביט" שבשליטת בנק הפועלים, מסבסדות מזה שנים. ההערכות הן כי ביט, השולטת בכ-90% מהשוק, צברה הפסדים של למעלה ממיליארד שקל מאז הקמתה, בעוד הפסדי פייבוקס חצו את רף רבע המיליארד. בשנה שעברה נמאס לרשת שופרסל, שהחזיקה במחצית ממניות פייבוקס, להמתין לרווחיות והיא מכרה את חלקה לדיסקונט, שהפך לבעלים היחיד.

פרסומת

בעוד שביט בחרה להתמודד עם ההפסדים בין השאר באמצעות גביית עמלה (0.6% מהעברות של מעל 25 אלף שקל בשנה), פייבוקס ממשיכה בינתיים לסבסד את השירות במלואו, בשאיפה ששימוש גובר של לקוחות בשירותיה – הן בצבירת יתרות והן בשימוש באשראי, יביאו אותה ליעד הרווחיות המיוחל ב-2026.

לשו״ת בכל נושא שתרצו על פייבוקס לחצו

השימוש הוא רק דרך האפליקציה

אבל יש אפשרות להזמין כרטיס פיזי לילד בעלות (חד״פ?) של 7.9 ש״ח

כמובן שלא יענישו אותכם אם תשתמשו בעצמכם בכרטיס

ואפשר גם להשתמש בזה רק להוראות קבע

היתר עסקה

14 תגובות

@השקעות R הון @ה. שלמה

נראה לי טוענים שבמדד לא ממונף אין גרר תנודתיות

אני חושב שיש גרר בכל דבר כי ירידה מגבוה יותר גדולה מירידה בנמוך

ושמסתכלים על השוק בכללותו הוא עובד לפי אחוזים

ופה מגיע השאלה שלי אם בעצם מחשבון ריבית דריבית לא מדויק כי שאני מזין תשואה כלשהי נניח 10% זה לא מתחשב לפי התנודתיות שהייתה בדרך

אני יצרף המחשה

זה 10% ממוצע לשנה עם תנודתיות קלה יחסי

מה יהיה ערכו של 100$ בהפקדה חד פעמי

לעומת אם היינו מחשבים 10% קבוע כמו בהרבה ממחשבוני הריבית דריבית

שנה 1: 17.52%

שנה 2: -0.91%

שנה 3: 6.59%

שנה 4: 5.03%

שנה 5: 20.43%

שנה 6: 18.64%

שנה 7: 25.10%

שנה 8: 0.94%

שנה 9: 10.99%

שנה 10: -0.77%

שנה 11: 4.89%

שנה 12: 13.50%

שנה 13: -0.87%

שנה 14: 4.30%

שנה 15: 17.83%

שנה 16: 14.68%

שנה 17: 4.95%

שנה 18: 16.01%

שנה 19: 22.62%

שנה 20: -1.47%

במקרה פה ההבדל לא יהיה גדול כמעט

ולכן זה דיון תיאורטי ויש פה 2 חלקים א. האם בכל מדד יש גרר תנודתיות ב. על מחשבוני ריבית דריבית

אשמח נטו להחכים

נראה לי טוענים שבמדד לא ממונף אין גרר תנודתיות

אני חושב שיש גרר בכל דבר כי ירידה מגבוה יותר גדולה מירידה בנמוך

ושמסתכלים על השוק בכללותו הוא עובד לפי אחוזים

ופה מגיע השאלה שלי אם בעצם מחשבון ריבית דריבית לא מדויק כי שאני מזין תשואה כלשהי נניח 10% זה לא מתחשב לפי התנודתיות שהייתה בדרך

אני יצרף המחשה

זה 10% ממוצע לשנה עם תנודתיות קלה יחסי

מה יהיה ערכו של 100$ בהפקדה חד פעמי

לעומת אם היינו מחשבים 10% קבוע כמו בהרבה ממחשבוני הריבית דריבית

שנה 1: 17.52%

שנה 2: -0.91%

שנה 3: 6.59%

שנה 4: 5.03%

שנה 5: 20.43%

שנה 6: 18.64%

שנה 7: 25.10%

שנה 8: 0.94%

שנה 9: 10.99%

שנה 10: -0.77%

שנה 11: 4.89%

שנה 12: 13.50%

שנה 13: -0.87%

שנה 14: 4.30%

שנה 15: 17.83%

שנה 16: 14.68%

שנה 17: 4.95%

שנה 18: 16.01%

שנה 19: 22.62%

שנה 20: -1.47%

במקרה פה ההבדל לא יהיה גדול כמעט

ולכן זה דיון תיאורטי ויש פה 2 חלקים א. האם בכל מדד יש גרר תנודתיות ב. על מחשבוני ריבית דריבית

אשמח נטו להחכים

הצטרפות לניוזלטר

איזה כיף שהצטרפתם לניוזלטר שלנו!

מעכשיו, תהיו הראשונים לקבל את כל העדכונים, החדשות, ההפתעות בלעדיות, והתכנים הכי חמים שלנו בפרוג!

לוח לימודים

מסלולי לימוד שאפשר להצטרף

אליהם ממש עכשיו:

לוח מודעות

- מתחם האירוח והנופש

- נוצר:

- ברוריה2266

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דירת גן ירושלים

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דודושש

- נוצר:

- סלברייט

- נוצר:

- סלברייט

- נוצר:

- מרחב בטוח

- נוצר:

- מידעניק

- נוצר:

- בוטיק בוטיק

- נוצר:

- איילת מאפרת כלות

- נוצר:

- Patisserie Design

- נוצר:

- Patisserie Design

- נוצר:

- Patisserie Design

- נוצר:

- Patisserie Design

- נוצר:

- עדי טל

- נוצר:

- עדי טל

- נוצר:

- עמותת שלוה

- נוצר:

- קניות בכיף

- נוצר:

- תמי בוקסבוים צלמת

- נוצר:

מתחם אירוח לימי גיבוש, שבתות חתן וקבוצות

5 וילות מחוברות בלב בית שמש

המקום המושלם...

וילת ''נופש בגבעה” – חופשה ברמה אחרת באשקלון!

וילת “נופש בגבעה” אירוח ברמה אחרת...!!

פתוחה...

סוויטות נוף להרים 5 דקות מהציון!

מתחם הצימרים המפנק שלנו ממוקם במרחק 5 דק הליכה...

דירת נופש ענקית ומפנקת בלב ירושלים

דירת נופש משופצת מהיסוד, ברמה הגבוהה ביותר, 5...

וילה גדולה ומפנקת לשבת הגדול ולפסח במרכז

וילה גדולה יפהפיה ונקיה עם נוף פנורמי באוירה...

וילה משפחתית עם נוף קסום ואווירה מיוחדת

דירת נופש גדולה מפנקת ומאובזרת

נמצאת בישוב...

נופש משפחתי בסטנדרט שלא הכרתם

רוממותא הוא מתחם נופש חרדי פרימיום למשפחות...

חווית נופש מפנקת במרומי העיר טבריה

למה לבחור ב"נופי הגליל":

וילה שומרת שבת...

וילה ענקית בירושלים עם נוף מטורף להר הבית - מקלט פרטי בוילה

וילה ענקית

240 מ"ר בנוי בסגנון עתיק עם קשתות...

עיצוב אופנה נועה ואפרת מזמינות אותך לקבל את הקולקציות הכי עדכניות מאליאקספרס >>>

נעים מאוד, אני נועה - סטייליסטית

ואני אפרת -...

קופון 4 זוכות בשובר לתכשיט יוקרתי במגנוליה! 💎וספר המתכונים ״חגיגה מתוקה״ במתנה לכל אחת!

החגיגה יוצאת לדרך עכשיו!

גם מתנה לכל אחת וגם...

למכירה זיכוי בנעלי גיל של 250 ש"ח ב-200 ש"ח. כל הקודם זוכה!

מוכרים זיכוי בנעלי גיל ע"ס 250 ש"ח ב-200 ש"ח...

למסירה למסירה גליונות קטיפה ומוסף שבת קודש

למסירה גליונות קטיפה ומוספי שבת קודש מהשנים...

למכירה עט כתיבה אם מצלמה נסתרת איכות טובה מאוד

למכירה עט כתיבה אם מצלמה נסתרת באיכות מאוד...

איפור כלה יקרה? מוזמנת להיות מושלמת!😍

כלה יקרה - איילת דיקמן, מאפרת ומתסרקת כלות...

מבצע על עוגות מעוצבות /מוס/ עוגות מספרים לכל אירוע

עוגות מעוצבות לכל אירוע , בכשרות העד"ח.

בנוסף...

מתנות נשיקות / סוכריות / קינוחים ממותגות לכל אירוע/ פרסום לוגו

נשיקות / סוכריות ממותגות הן דבר הכי אהוב בכל...

מתנות קונדיטוריה יוקרתית עם טעם ייחודי באחריות !!!

עוגות מעוצבות , עוגות מוס בטעמים מובחרים...

מתנות בר קינוחים מרהיבים ובחלקם ממותגים לאירוע מכבד

בכשרות בד"ץ העד"ח, עשוי מחומרי גלם איכותיים...

למכירה אופניים חשמליים של חברת SHIKKO – מצב מעולה!

למכירה אופניים חשמליים איכותיים מבית SHIKKO...

למכירה למכירה- מכונת כביסה פתח עליון כמו חדשה

במצב מצוין כמו חדש ממש !

שמורה ועובדת מושלם ...

דרוש/ה דרוש/ה מרפא/ה בעיסוק לבית ספר שלוה

דרוש/ה מרפא/ה בעיסוק לבית ספר שלוה, מספר משרה...

קופון מאגריום - מכירות יומיות – בקליק אחד

לא יודעת אם רק אני מרגישה ככה,

אבל יש היום כל...

צילום ניו־בורן מקצועי במחירים נגישים (החל מ־550 ₪)-0583299660

היי אני תמי

צלמת ניו בורן,

מזמינה אתכם לזמן...

Reactions: טובבבבבבב, מאירה מהמרכז, עיצוב שנוסק גבוה ועוד 22 משתמשים25 //