עברתי כעת על כמה וכמה מ"אשכולות הנוכלות" הגדולים ב"פרוג".

האשכולות על כל הנוכלויות.

מזעזע לראות עד כמה הציבור שלנו מצולק מרמאויות. כמה מאות מליונים נפלו לפח. אבל ברוך ה' זה נראה שאנחנו בתהליך של תיקון, בין השאר בזכות פרוג, ובזכות כל האנשים הטובים.

מה שכן צריך לדעת שפרוג היום הוא כנראה "כיכר העיר" המרכזית של הציבור החרדי, בפרט בכל הקשור לדברים האלו, שהתקשורת החרדית משתפת איתם פעולה במקרה הרע ושותקת במקרה הטוב.

מה הבעיה? הבעיה שכמעט בכל אשכול כזה, שבו אנשים טובים מנסים להגן על האומללים הבאים מנפילה, מגיעים באופן קבוע כמה ניקים חדשים, בני בלי שם, (לפעמים משלמים על פרימיום) ומתחילים להלחם בעד הנוכלות: לזרוע ספיקות, להגן, וכו'.

הם עושים זאת בצורה ממש מתוחכמת ומניפולטיבית, לפעמים מחמיאים לאיצ'ה אבל טוענים שכאן הוא התבלבל, מפריחים חצאי אמיתות, מביאים חצאי נתונים, מאשימים אחרים בשקר, וכו' וכו'. וכאשר מוכיחים על ניק מסויים שהוא טרול - מגיע ניק חדש ומגן עליו...

כמובן שזה ממש שקוף שמדובר בנציגי הנוכלים, ואולי בנציגים של כאלו שנפלו כבר בנוכלות, ועכשיו מקווים שהנוכלות לא תתפוצץ, בכדי שהם יוכלו לחלץ משהו מההשקעה שלהם...

אבל כמובן הם לא מודים בזה, הם בכלל לא קשורים, וגם לא משקיעים, הם רק נציגי הועדה נגד לשון הרע, או שבמקרה הם התעניינו והם יודעים וכו' וכו'.

עכשיו - אנשים שמכירים את הפורום, יודעים פשוט לדלג על כל מה שהם כותבים.

הצרה היא שיש הרבה שלא מכירים. יש הרבה מאוד אברכים בלי שום ידע, שמישהו מנסה לדחוף להם איזו השקעה, והם ניגשים לחדר מחשבים, כותבים בגוגל את שם ההשקעה. האשכול הרלוונטי עולה להם והם מתחילים לקרוא.

וזה ממש מסוכן שהם יקבלו את כל המידע המניפולטיבי הנ"ל. זה נשמע לכם מוזר, אבל יש הרבה כאלו שהודעה של איצ'ה שוות ערך מבחינתם להודעה של טרול כלשהו...

עוד נקודה היא שהם מנסים בכל הכח להטריל את האשכול, להעביר אותו למריבות אישיות, עד שהוא ינעל/ימחק.

ההצעה שלי פשוטה. בכל אשכול בנושא השקעה מסוכנת, ויש כאן ב"ה את המומחים לעניין, יודיעו לניקים הנ"ל שהם יוכלו לכתוב באשכול רק אם הם מזדהים מול הנהלת הפורום עם ת"ז וכו', ומפרסמים כאן גילוי נאות מה הקשר שלהם לעניין.

אם לא - הם יחסמו.

זה נראה פרוצדורה מיותרת, אבל רק למי שלא יודע איזו הצלת נפשות ודורות יש באשכולות החשובים הללו - בלי שום הגזמה.

כמובן שאם הם יזדהו יהיה כאן תועלת עצומה נוספת: הם לא יוכלו יותר לזרוק הבטחות בלי כיסוי, בחינת "גביהא בן פסיסא" (ע"ע).

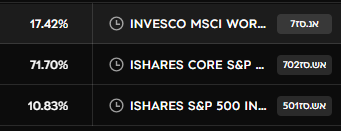

למשל, ראיתי הודעה באשכול על פנדרלה, לפני שנה ושלושה חודשים, שהניק כותב "בעצם חבל על הדיון, זה הרי סיפור של השנה הקרובה, ברור שבשנה הקרובה יגיעו כל הרווחים".

אז הנה עברה השנה... אם היה כותב את ההודעה הזו מישהו רשמי מטעם - הסיפור כבר היה ברור...

מתייג את המנהלים והשליחים למלאכת הקודש של ההצלה מנוכלויות:

@מקצועי בלבד @השקעות R הון @איצ'ה קו המידע @מנוי פרימיום @אלי אלימלך @ברנדוויין וסליחה ממי ששכחתי...

עריכת מנהל: האשכול לא נועד לדיון בנושא של נוכלות זאת או אחרת [לכך יש את האשכולות המיועדים לכך] אלא רק לדון על רעיונות באופן כללי שהנוכלויות לא יגיעו לפרוג. הנושאים החמים

הנושאים החמים

Reactions: אוראל סולטן, מה נשמע???, גיי פייפן ועוד 3 משתמשים6 //