מבחינת הריביות זה בסדר גמור כרגע קשה לקבל פחות מזה בטפחות (לי בכל אופן)

לא הייתי לוקח בזכאות יותר מ10/15 אלף

ואם החלטתם כן לקחת את הסכום הזה, להוריד את הקבוע ל363 לטובת המשתנה

בהצלחה!

אם יש לו ראש למחזר את הקבועות בעוד תקופה כן היית לוקחת הכל זכאות.

תחשוב שהוא נחשף במידית לעמלות היוון עם הצניחות של הקלצים.

בזכאות אין עמלות. נכון יהיה מדד. אבל חשוב לזכור למחזר בהקדם

אם יש לו ראש למחזר את הקבועות בעוד תקופה כן היית לוקחת הכל זכאות.

תחשוב שהוא נחשף במידית לעמלות היוון עם הצניחות של הקלצים.

בזכאות אין עמלות. נכון יהיה מדד. אבל חשוב לזכור למחזר בהקדם

אם יש לו ראש למחזר את הקבועות בעוד תקופה כן היית לוקחת הכל זכאות.

תחשוב שהוא נחשף במידית לעמלות היוון עם הצניחות של הקלצים.

בזכאות אין עמלות. נכון יהיה מדד. אבל חשוב לזכור למחזר בהקדם

בגדול זה שיקול.

אבל כיון שלא ניתן לדעת בכמה ירדו הקלצים וממילא כמה יהיה ההיוון

אז אי אפשר לתכנן את זה.

במקרה שהלקוח יהיה עם יד על הדופק תמיד לבדוק מתי יורד ומיד ימחזר, יתכן שיהיה משתלם לקחת יותר בזכאות.

בגדול זה שיקול.

אבל כיון שלא ניתן לדעת בכמה ירדו הקלצים וממילא כמה יהיה ההיוון

אז אי אפשר לתכנן את זה.

במקרה שהלקוח יהיה עם יד על הדופק תמיד לבדוק מתי יורד ומיד ימחזר, יתכן שיהיה משתלם לקחת יותר בזכאות.

אני יודעת שיש יועצים שאפילו לא מכניסים זכאות בכלל.

כלומר אין פה צודק יותר או פחות.

אבל כשרואים בעיניים את הירידה של הקלצים. העמלות זה הדיבור הבא. וחייב למזער נזקים.

אני יודעת שיש יועצים שאפילו לא מכניסים זכאות בכלל.

כלומר אין פה צודק יותר או פחות.

אבל כשרואים בעיניים את הירידה של הקלצים. העמלות זה הדיבור הבא. וחייב למזער נזקים.

מי שלא מכניס בכלל זכאות עושה זאת ע"פ רוב מחמת עצלנות וזה עוול ללקוחות.

אין שום סיבה שלא להכניס בכלל, ניתן לקחת סכום מזערי.

תוכלו לסמל"צ בסמארט זכאות מול קל"צ [שהוא לא מידיי נמוך] ולראות מה יותר משתלם

במקרה של מיחזור או במקרה של מכירת דירה בטווח של חמש שנים לדוגמא:

על 100K הקרן נניח תעלה ב14K במקרה קיצון של 3% כל שנה

ההפרשים בתשלומים של הריבית כ10K+ עמלות היוון

עשיתי חשבון מלמעלה

הבעיה היא במקרה שמשאירים את הזכאות ל30 שנה ושוכחים למחזר.

מי שלוקח זכאות ל15 שנה וודאי שבלי חשש אני נותנת לו זכאות. מי שלוקח ל30 שנה אני חוזרת ומבהירה לו שחיב למחזר ולעקוב

לפני שאביא נתוני אמת (מתוך סמארט כמובן...) אודה גם שקצת טריקי לחשב ממוצע

מכיון שאף פעם לא תהיה תמימות דעים מאיזה שנה להתחיל... כל אחד יחשב איך שנראה לו

אני מביא כאן את ההכי ארוך שרלוונטי לענ"ד החל מ-1999, ולמה ?

כיון שלפני כן היה כאן גם שנים עם היפר אינפלציה ממש ממש חריגה שלא קורה במדינות מפותחות

לענ"ד אינפלציה דו ספרתית כבר לא רלוונטי לימינו אנו, כמו שתקופת הצנע כבר לא רלוונטית כנתון השוואתי...

שנה

אינפלציה שנתית

(מתחילת שנה עד עכשיו) 2025

3.14%

2024

3.24%

2023

2.96%

2022

5.26%

2021

2.80%

2020

-0.69%

2019

0.60%

2018

0.80%

2017

0.40%

2016

-0.20%

2015

-1.00%

2014

-0.20%

2013

1.82%

2012

1.63%

2011

2.17%

2010

2.66%

2009

3.91%

2008

3.80%

2007

3.40%

2006

-0.10%

2005

2.39%

2004

1.21%

2003

-1.89%

2002

6.50%

2001

1.41%

2000

0.00%

1999

1.34%

ממוצע

1.75%

ואגב אני נוטה לחשב לפי ממוצע של 2% ולא 1.75% מכיון שיש במדינה גוף עצמאי עם כלים עוצמתיים ובלעדיים לוודא שעומדים ביעדיו הלא הוא בנק ישראל, ו 2% הוא מרכז היעד שלו ולשם הוא חותר

הייתי מסתכן בנוגע לטווח הקצר יחסית לחשוב אפי' על פחות מכיון שאת הסטיה מהממוצע כלפי מעלה עברנו ממש כעת, עיין ערך סייקלים בכלכלה, בסוף לממוצע יש נטיה לתקן את עצמה.

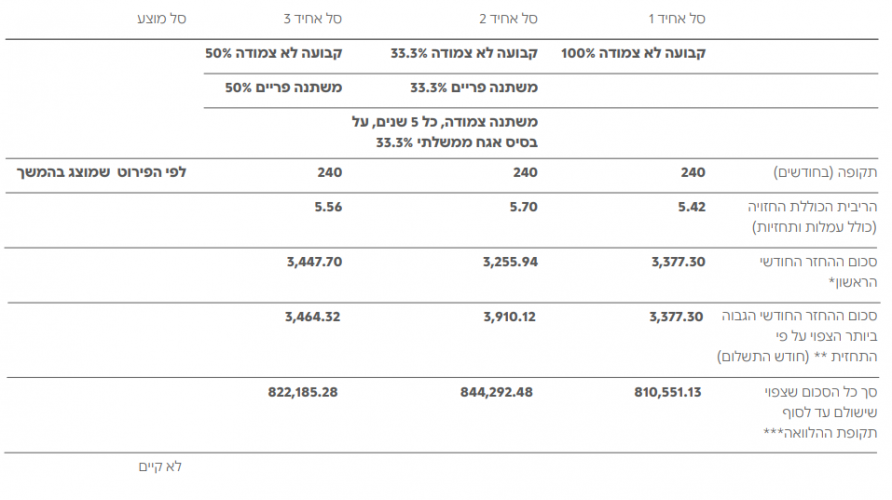

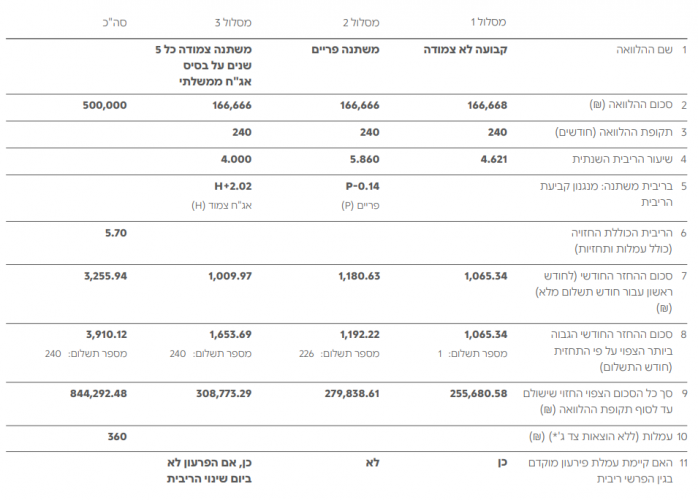

אם ההמלצה להעביר את הסכום הזה לקל"צ אז תמיד צריך לעשות את ההשוואה בהחזר דומה דהיינו לקצר את הזכאות ל-20 שנה

התוצאה דומה בין הזכאות 20 לקל"צ 30 (הזכאות מנצחת בנוק אאוט בעלות הכוללת, והקל"צ מנצח בחישוב ממש חשוב שזה הענ"נ.

להשערתי במקרה של מיחזור מזכאות לקל"צ לאחר 2-5 שנים, הענ"נ עדיין יהי' אז לטובת הזכאות אבל לא ידוע לי דרך לבדוק)

וזה עוד לפני חישוב העמלות היוון שכבר נגיע לזה...

כנ"ל השוואה תמיד בהחזר דומה...

אבל... בסמארט יש כלי נוסף (ודי חדש) של עמלות היוון שלא מחושב בהשוואה הרגילה

אם תסתכל שם על "תוספת ריבית להלוואה" תראה ש: בהערכות "שמרניות" לגבי הקל"צ בלקוח שימחזר עוד 3-4 שנים תגיע בקלות ל1% - 2% תוספת ריבית להלוואה כתוצאה מהעמלות

דוגמה:

נשגב מבינתי איך אפשר להתעלם מזה לחלוטין בטענה שלא ניתן לדעת

אגב וחשוב - @משכנתא בקצב שלך זה ממש לא אישי, אתה נשמע כאן יועץ מעולה, וזה עוד חוצמזה שהתחזית שלך לגבי הפיכת ההו"ש לקבועה התבררה כמדויקת

לאחרונה יש עליה חדה בביקוש לא יחוד הלוואות כמעט כל מיחזור בסוף גם מגיע לאיחוד הלוואות, הצורך מאוד מובן החיים יקרים ההוצאות גדלות ואנשים רוצים להתיעל, רוצים להוריד את ההחזר החדשי, בנוסף יש עליה גדולה במודעות למיחזורים, וכמובן שכשרוצים להתיעל הצעד הראשון זה לאחד חובות, כך התשלום החודשי קבוע ומסודר...

www.prog.co.il

רק זה פשוט בוער בי... המתנתי כבר מדי הרבה זמן לדיון הזה... @הון ובית מכיר כמה שלומדים/למדו אצלך וזה הטענה היחידה שלי כלפיך...., האם תואיל להסביר את הרציונל ?

הפוך גוטה הפוך....

רק במקרה שהלקוח קיבל קל"צ סופר מעולה ויהיה עם יד על הדופק למחזר את הקל"צ לפני שיהי' לו עמלות יתכן שיכול לוותר על הזכאות

אבל לקוח רגיל שירצה למחזר את הקל"צ עוד מס' שנים, (כשכל סובביו ילעגו לו שהוא פרייאר שמשלם לבנק 4.6% קל"צ, ו @יוסי אוסטר(ראובן 23) יתראיין ל @איצ'ה קו המידע על כמה זה חשוב ודחוף)

במקום שיגלה אז את הברוך ויעלה כאן פוסט זועם על היועץ הרשלן... שיקח כעת זכאות ויצמצם את הנזק למינימום

דיון חשוב

לדעתי היתרון המרכזי בלא צמוד שהסיכון שלך מוגבל

בצמוד הסיכון הוא באופן תיאורטי בלתי מוגבל

מספיק שנה גרועה של 5 אחוז

את החישוב של האונפלציה קשה מאד לדעת ולכן הכי פשוט להסתכל על הפער בין האגחים הצמודים ללא צמודים

לפני שאביא נתוני אמת (מתוך סמארט כמובן...) אודה גם שקצת טריקי לחשב ממוצע

מכיון שאף פעם לא תהיה תמימות דעים מאיזה שנה להתחיל... כל אחד יחשב איך שנראה לו

אני מביא כאן את ההכי ארוך שרלוונטי לענ"ד החל מ-1999, ולמה ?

כיון שלפני כן היה כאן גם שנים עם היפר אינפלציה ממש ממש חריגה שלא קורה במדינות מפותחות

לענ"ד אינפלציה דו ספרתית כבר לא רלוונטי לימינו אנו, כמו שתקופת הצנע כבר לא רלוונטית כנתון השוואתי...

שנה

אינפלציה שנתית

(מתחילת שנה עד עכשיו) 2025

3.14%

2024

3.24%

2023

2.96%

2022

5.26%

2021

2.80%

2020

-0.69%

2019

0.60%

2018

0.80%

2017

0.40%

2016

-0.20%

2015

-1.00%

2014

-0.20%

2013

1.82%

2012

1.63%

2011

2.17%

2010

2.66%

2009

3.91%

2008

3.80%

2007

3.40%

2006

-0.10%

2005

2.39%

2004

1.21%

2003

-1.89%

2002

6.50%

2001

1.41%

2000

0.00%

1999

1.34%

ממוצע

1.75%

ואגב אני נוטה לחשב לפי ממוצע של 2% ולא 1.75% מכיון שיש במדינה גוף עצמאי עם כלים עוצמתיים ובלעדיים לוודא שעומדים ביעדיו הלא הוא בנק ישראל, ו 2% הוא מרכז היעד שלו ולשם הוא חותר

הייתי מסתכן בנוגע לטווח הקצר יחסית לחשוב אפי' על פחות מכיון שאת הסטיה מהממוצע כלפי מעלה עברנו ממש כעת, עיין ערך סייקלים בכלכלה, בסוף לממוצע יש נטיה לתקן את עצמה.

אם ההמלצה להעביר את הסכום הזה לקל"צ אז תמיד צריך לעשות את ההשוואה בהחזר דומה דהיינו לקצר את הזכאות ל-20 שנה צפה בקובץ המצורף 2120217

התוצאה דומה בין הזכאות 20 לקל"צ 30 (הזכאות מנצחת בנוק אאוט בעלות הכוללת, והקל"צ מנצח בחישוב ממש חשוב שזה הענ"נ.

להשערתי במקרה של מיחזור מזכאות לקל"צ לאחר 2-5 שנים, הענ"נ עדיין יהי' אז לטובת הזכאות אבל לא ידוע לי דרך לבדוק)

וזה עוד לפני חישוב העמלות היוון שכבר נגיע לזה...

מדבריך ניכר שאתה כן חושב שתהיה ירידה (קצת לא מסתדר עם הצפי שלך לאינפלציה... אבל ניחא)

לכה"פ תכניס באותו הסמארט את המינימום שאתה חושב ותעדכן בתוצאה

כנ"ל השוואה תמיד בהחזר דומה...

אבל... בסמארט יש כלי נוסף (ודי חדש) של עמלות היוון שלא מחושב בהשוואה הרגילה

אם תסתכל שם על "תוספת ריבית להלוואה" תראה ש: בהערכות "שמרניות" לגבי הקל"צ בלקוח שימחזר עוד 3-4 שנים תגיע בקלות ל1% - 2% תוספת ריבית להלוואה כתוצאה מהעמלות

דוגמה: צפה בקובץ המצורף 2120225 נשגב מבינתי איך אפשר להתעלם מזה לחלוטין בטענה שלא ניתן לדעת

אגב וחשוב - @משכנתא בקצב שלך זה ממש לא אישי, אתה נשמע כאן יועץ מעולה, וזה עוד חוצמזה שהתחזית שלך לגבי הפיכת ההו"ש לקבועה התבררה כמדויקת

לאחרונה יש עליה חדה בביקוש לא יחוד הלוואות כמעט כל מיחזור בסוף גם מגיע לאיחוד הלוואות, הצורך מאוד מובן החיים יקרים ההוצאות גדלות ואנשים רוצים להתיעל, רוצים להוריד את ההחזר החדשי, בנוסף יש עליה גדולה במודעות למיחזורים, וכמובן שכשרוצים להתיעל הצעד הראשון זה לאחד חובות, כך התשלום החודשי קבוע ומסודר...

www.prog.co.il

רק זה פשוט בוער בי... המתנתי כבר מדי הרבה זמן לדיון הזה... @הון ובית מכיר כמה שלומדים/למדו אצלך וזה הטענה היחידה שלי כלפיך...., האם תואיל להסביר את הרציונל ?

הפוך גוטה הפוך....

רק במקרה שהלקוח קיבל קל"צ סופר מעולה ויהיה עם יד על הדופק למחזר את הקל"צ לפני שיהי' לו עמלות יתכן שיכול לוותר על הזכאות

אבל לקוח רגיל שירצה למחזר את הקל"צ עוד מס' שנים, (כשכל סובביו ילעגו לו שהוא פרייאר שמשלם לבנק 4.6% קל"צ, ו @יוסי אוסטר(ראובן 23) יתראיין ל @איצ'ה קו המידע על כמה זה חשוב ודחוף)

במקום שיגלה אז את הברוך ויעלה כאן פוסט זועם על היועץ הרשלן... שיקח כעת זכאות ויצמצם את הנזק למינימום

הסבר מצוין.

אגב ללקוחות אני אומרת תמיד שבשבילי הייתי לוקחת את כל הקבועה בצמוד מדד היום. זה מה שאני חושבת שנכון . כמובן עם מטרה למחזר בהקדם האפשרי כאשר הקלצים יתאזנו. מסבירה להם את ההגיון. הם מבינים אבל לא מסוגלים לזה. אבל זה מה שאני חושבת שנכון. אז לפחות בזכאות אני משתדלת לשדל לקחת את הכל

היועץ הזה לא חשוד על העצלות.

הוא מביא ריביות יפות ללקוחות שצריכים לומר תודה שמאשרים להם בכלל משכנתא

אבל הוא אמר לי שהוא לא מכניס בכלל בגלל שזה צמוד.

אני מתכוונת לומר שרק בעתיד נדע איזה שיקול הוכיח את עצמו.

אבל כרגע ,למראית עין, להגיע מתחת לממוצע של הקלצ זה ענין של חודשים

@למה זה תשאל לשמי כל הכבוד על ההסבר הנפלא באריכות.

אני שמח שמעירים לי, ואוהב ללמוד כיווני מחשבה נוספים.

לגבי מה שכתבתי על הממוצע של 2.5% הסתכלתי על השנים האחרונות שלכאורה זה הכי רלוונטי לשנים הקרובות.

בכללי התבססתי בדבריי על דברי ינאי יקואל שכך טען לי בשבוע שעבר כשדיברתי איתו על נושא הזכאות.

אני ימתין קצת שכך התמונות יפתחו בנטפרי ואז אוכל לראות בדיוק את כל מה שהעלית.

באמת יש יועצים גדולים שתומכים בטענות שלך וממליצים לקחת מעט שבמעט זכאות.

אני חושבת שהיועצים היום עומדים בפני דילמה מי יכעס על מי

הלקוחות על היועצים כשיגלו את הקרן שעלתה

או היועצים על עצמם שיבינו את עוצמת הקנסות

אשמח לחוות דעת על משכנתא לשיפוצים והרחבה

אשמח לחוות דעת על משכנתא לשיפוצים והרחבה

")

Reactions: טובבבבבבב1 //