מדריך הלוואה ללא ריבית בבנק פועלים

מדריך הלוואה ללא ריבית בבנק פועלים

- פותח הנושא עבודות ל.B.A ולתואר

- פורסם בתאריך

-

- תגיות

- בנק הפועלים הלוואה ללא ריבית

פוסטים חדשים שאולי לא קראת....

אשכולות דומים

אז מה זה דירוג אשראי?

דירוג האשראי הוא כביכול תעודת זהות בנקאית, המערכת של בנק ישראל אוספת נתונים שמעוברים לחברות

יעודיות כמו קפטן קרדיט, והם בעצם בונים את הדירוג שלכם על הנתונים

הדירוג בנוי מהמספרים 1-1000 כאשר 1 מציג דירוך נמוך ממש, ו1000 דירוג מושלם

הדירוג הגבוה ביותר שיצא לי לראות זה 940, והנמוך ביותר 250.

אם אתם רוצים לדעת מה הדירוג שלכם אתם יכולים להיכנס לקישור הזה.

אז דירוג מתחת ל600 נחשב בדרך כלל לנמוך, בין 600 ל 800, הוא טוב ומעל 800 הוא מעולה.

ההשלכות של דירוג נמוך.

קושי בקבלת הלוואה, או קבלת הלוואה עם ריביות גבוהות.

קושי בקבלת משכנתא, או קבלת משכנתא יקרה.

וקושי ביכולת מיקוח שלכם עם מערכת הבנקאות והפיננסים

והסיבה היא פשוטה, הדירוג מטרתו לבנות פרופיל על כל אדם בישראל, שהמערכת הפיננסית (כמו כל בנק

שתפנו לקבל הלוואה ממנו) תדע האם הוא יכול לעמוד בהלוואה שהוא מעניין ליטול ממנה או לא.

יש אנשים שמוחקים את דירוג האשראי שלהם על מנת שהבנקים לא ידעו את הדדירוג האמיתי שלהם

זה נושא שנוי במחלוקת אל תעשו את זה ללא בירור אצל איש מקצוע שיסביר לכם את כל ההשלכות של זה.

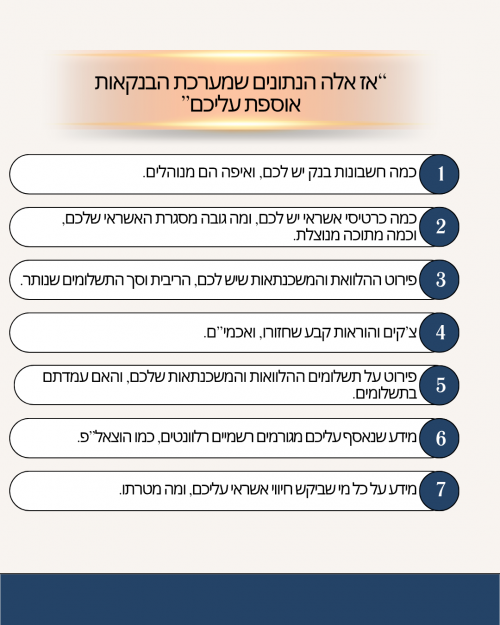

אז איזה נתונים אוספים עלינו מבלי בדיוק לעדכן אותנו?

התשובה היא בטבלה שלפניכם.

אוקי אז ברגע שהבנתם איזה מידע נאסף עליכם, אתם כבר יכולים לנסות להבין שאם הוא נאסף

כנראה שהוא גם בהחלט משפיע.

אז לכמה זמן משפיע בתכלס כל הנתונים שנאספו עלינו?

אז זה כמובן תלוי.

נתחיל מהגרוע צ'קים שחזרו או הוראות קבע שחזרו או תיקים בהוצאל"פ הם הכי גרועים.

הם משפיעים על 3 שנים שלמות, במידה וחזרו לכם יותר מ2 צ'קים, יש בנקים שלא יתנו לכם הלוואות

ומשכנתאות, ככה שממש לא מומלץ לשחק עם זה.

(הערה קטנה, אני לא אוהב שימוש בצ'קים, מהסיבה שאני לא באמת יכול לדעת מתי מקבל הצ'ק יפקיד אותו,

ואם הוא יפקיד אותו 4 חודשים לאחר התאריך, אני יום אחד יגלה חיוב בבנק על משהו שכבר שכחתי שקרה,

והבעיה הגדולה יותר זה, מה יקרה אם באותו רגע לא יהיה לי כיסוי לצ'ק)

מה שמשפיע גם באופן משמעותי זה.

יחס ההחזר שלכם להלוואת, למסגרות אשראי ועו"ש, ומשכנתאות.

היחס החזר מחושב לפי האחוזים מההכנסות שלכם, ככל והאחוזים של ההחזרים גבוה יותר (למשל 50%

מההכנסות שלכם) הבנק כבר יותר יפחד לתת לכם הלוואות.

השפעה משמעותית נוספת היא.

כמה מהמסגרת באשראי או במסגרת העו"ש שלכם נוצלה.

ברגע שעברתם את ה15% ניצול זה כבר יפגע לכם בדירוג שלכם.

וטיפ קטן

עדיף להגדיל את המסגרת ולנצל רק 15% ולא להיות עם מסגרת קטנה שכל הזמן מנוצלת.

אבל אם אתם מגדילים, תזהרו לא לנצל אותה וליפול לבור עמוק יותר.

יש עוד כמה דברים שמשפעים בצורה קטנה יותר

הרבה חשבונות בנק.

הרבה כרטיסי אשראי.

ותק קצר מידי במערכת הבנקאות (ותק של פחות מ3 שנים).

הרבה בקשות אשראי גם נרשמות, (לדוגמא אדם שבודק על אפשרויות להלוואות ביותר מידי בנקים בתקופה

קצרה, הדירוג שלו ירד)

והכי חשוב מה שיגרום לדירוג שלכם לעלות הוא.

להשתמש עם צ'קים בצורה מבוקרת.

למעט את השימוש במסגרות אשראי ועו"ש או מקסימום ניצול של 20%

למעט בנטילת הלוואות ללא צורך.

לא להחזיק מעל 2 חשבונות בנק.

לא להחזיק ביותר מידי כרטיסי אשראי.

אם אתם צעירים מידי אז חלק מהסיבה שהדירוג שלכם לא גבוה הוא כי אתם צעירים, אבל אל דאגה זה עובר.

אם תתחילו היום בשינוי ההתנהגות שלכם הדירוג שלכם יתחיל להשתפר תוך כ3-5 חודשים

השינוי לוקח זמן, אבל הוא שווה את זה.

וכמובן שהדבר היחידי שיקח לכם הרבה זמן לתקן הוא צ'קים שחזרו ,אז תזהרו לא להשתמש בצ'קים סתם.

וטיפ קטן עוד דרך לגרום לדירוג לעלות.

לגשת לבנק ולקחת הלוואה ממש קטנה כמו 1,000 ש"ח ולשלת אותו תוך תשלום אחד,

מה שתרוויחו זה שהבנק יכיר בזה שהיכולת החזר שלכם טובה, כי הרי לקחתם הלוואה ועמדתם בתשלומים שלה.

אני מקווה שהחכמתי אותכם

ועוד נקודה סופר חשובה.

לפעמים קורה לאנשים שיש להם חשבון בנק, בבנק בלי שימוש.

חשבון שנפתח למטרה שהיא כבר לא רלוונטית, אז אם יש לכן כזה חשבון נשכח שכזה,

מומלץ לכם לבדוק שאין לכם בו מינוס, כי לפעמים מינוס של 20 ש”ח בבנק גורמים לאנשים לשלם אלפי שקלים בריביות של ההלוואות והמשכנתאות שלהם.

אז למה שבכלל ייצבר מינוס בחשבון ללא שימוש?

אז לפעמים מדובר בחשבון שאתם משלמים עליו עמלה חודשית, או שיש שמה כרטיס אשראי עם עמלה, ומה שקורה זה שהעמלות האלה אין להם כיסוי, ואז נכנסתם למינוס מבלי שבכלל ידעתם.

אז אם יש לכם חשבון בנק נשכח, מומלץ לכם לסגור אותו.

68 תגובות

הצטרפות לניוזלטר

איזה כיף שהצטרפתם לניוזלטר שלנו!

מעכשיו, תהיו הראשונים לקבל את כל העדכונים, החדשות, ההפתעות בלעדיות, והתכנים הכי חמים שלנו בפרוג!

לוח לימודים

מסלולי לימוד שאפשר להצטרף

אליהם ממש עכשיו:

לוח מודעות

- מתחם האירוח והנופש

- נוצר:

- ברוריה2266

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דירת גן ירושלים

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דודושש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- משה איור

- נוצר:

- Shaniz////

- נוצר:

- יעל לב

- נוצר:

- איילת מאפרת כלות

- נוצר:

- תמי בוקסבוים צלמת

- נוצר:

- סלברייט

- נוצר:

- סלברייט

- נוצר:

- סלברייט

- נוצר:

- מרחב בטוח

- נוצר:

- מידעניק

- נוצר:

- בוטיק בוטיק

- נוצר:

- Patisserie Design

- נוצר:

- Patisserie Design

- נוצר:

מתחם אירוח לימי גיבוש, שבתות חתן וקבוצות

5 וילות מחוברות בלב בית שמש

המקום המושלם...

וילת ''נופש בגבעה” – חופשה ברמה אחרת באשקלון!

וילת “נופש בגבעה” אירוח ברמה אחרת...!!

פתוחה...

סוויטות נוף להרים 5 דקות מהציון!

מתחם הצימרים המפנק שלנו ממוקם במרחק 5 דק הליכה...

דירת נופש ענקית ומפנקת בלב ירושלים

דירת נופש משופצת מהיסוד, ברמה הגבוהה ביותר, 5...

וילה גדולה ומפנקת לשבת הגדול ולפסח במרכז

וילה גדולה יפהפיה ונקיה עם נוף פנורמי באוירה...

וילה משפחתית עם נוף קסום ואווירה מיוחדת

דירת נופש גדולה מפנקת ומאובזרת

נמצאת בישוב...

נופש משפחתי בסטנדרט שלא הכרתם

רוממותא הוא מתחם נופש חרדי פרימיום למשפחות...

חווית נופש מפנקת במרומי העיר טבריה

למה לבחור ב"נופי הגליל":

וילה שומרת שבת...

וילה ענקית בירושלים עם נוף מטורף להר הבית - מקלט פרטי בוילה

וילה ענקית

240 מ"ר בנוי בסגנון עתיק עם קשתות...

דירת נופש בקריית שמואל עם נוף עוצר נשימה לכנרת

דירת הנופש נמצאת במרכז קרית שמואל ליד השטיבלאך...

למכירה RD חולצות - מקביל לצ'ארלס

אזור הצפון דירה למכירה גבעת המורה עפולה

דירה משופצת לאחרונה מזגנים חדשים, 3 כיווני...

להוסטל לנערים על הרצף האוטיסטי באלעד דרושים מדריכים עם לב ענק ורצון להשפיע💜

מה אנחנו מציעים:

🫂 אווירה משפחתית

💰 תנאים...

איפור כלה יקרה? מוזמנת להיות מושלמת!😍

כלה יקרה - איילת דיקמן, מאפרת ומתסרקת כלות...

צילום ניו־בורן מקצועי במחירים נגישים (החל מ־550 ₪)

היי אני תמי

צלמת ניו בורן,

מזמינה אתכם לזמן...

למכירה את אמא או שוויגער לכלה? 👰♀️ חברה טובה של הכלה? 💐 או אולי אתה חתן?

מחפשים מתנה מפנקת ושימושית להעניק לכלה? 🎁

זה...

עיצוב אופנה נועה ואפרת מזמינות אותך לקבל את הקולקציות הכי עדכניות מאליאקספרס >>>

נעים מאוד, אני נועה - סטייליסטית

ואני אפרת -...

קופון 4 זוכות בשובר לתכשיט יוקרתי במגנוליה! 💎וספר המתכונים ״חגיגה מתוקה״ במתנה לכל אחת!

החגיגה יוצאת לדרך עכשיו!

גם מתנה לכל אחת וגם...

למכירה זיכוי בנעלי גיל של 250 ש"ח ב-200 ש"ח. כל הקודם זוכה!

מוכרים זיכוי בנעלי גיל ע"ס 250 ש"ח ב-200 ש"ח...

למסירה למסירה גליונות קטיפה ומוסף שבת קודש

למסירה גליונות קטיפה ומוספי שבת קודש מהשנים...

למכירה עט כתיבה אם מצלמה נסתרת איכות טובה מאוד

למכירה עט כתיבה אם מצלמה נסתרת באיכות מאוד...

מבצע על עוגות מעוצבות /מוס/ עוגות מספרים לכל אירוע

עוגות מעוצבות לכל אירוע , בכשרות העד"ח.

בנוסף...

מתנות נשיקות / סוכריות / קינוחים ממותגות לכל אירוע/ פרסום לוגו

נשיקות / סוכריות ממותגות הן דבר הכי אהוב בכל...

Reactions: T;), מרגלת, ג'יימס ועוד 25 משתמשים28 //