כשמתכנתים נלחמים על כל משרה וה-AI כותב קוד מקצועי, הכסף הגדול עבר לאנשי האוטומציה. הכירו את N8N, הכלי שמאפשר לבנות מערכות טכנולוגיות אדירות בלי קוד. פרוג הקימה את הקורס המתקדם ביותר בישראל כדי להעניק לכם מקצוע רווחי עם סילבוס שחי את השטח.

Share files of any size, any format, any type, securely

www.filemail.com

המסקנות:

עיריית בית שמש לא יודעת קרוא וכתוב.

הפרוייקט יכלול 5/6 קומות ללמטה כמו התוכנית המקורית

יבנה בצורת H כדי לאפשר 2 כיווני אויר בכל הדירות (@די )

עד 8 בקומה

79-85 יח"ד בבנין

7 בניינים

אגב, ההגשה היתה ב 9/3 ולא כמו שמפורסם. התאריך שמופיע באתר ההנדסה הוא תאריך חתימת המהנדס.

בשורות טובות לכולם!

רוב הקרנות הכספיות משקיעות באותו קונספט כמפורט לעייל

ולכן התשואה צפויה להיות זהה. (מלבד קרנות בודדות המשקיעות בתמהיל ללא אג"ח קונצרני.)

ההבדלים בין הקרנות הן בכשרות ודמי הניהול.

רכישת קרן כספית:

קרן כספית רצוי לקנות רק דרך חשבון בנק

היות שהבנקים לא גובים על כך עמלת קנייה ומכירה ודמי משמרת.

איך מבצעים את ההשקעה בפועל?!

להלן קישור מדויק לנקודת זמן

בה אני ממחיש איך משקיעים בקרן כספית

Auf YouTube findest du die angesagtesten Videos und Tracks. Außerdem kannst du eigene Inhalte hochladen und mit Freunden oder gleich der ganzen Welt teilen.

www.youtube.com

הוראות רכישה לחסומים...

תחילה נכנסים כרגיל לאתר הבנק עם שם משתמש וסיסמה. באתר הבנק יש לחפש אחר האפשרות לכניסה לפלטפורמת המסחר לרכישת ניירות ערך. בבנק הפועלים זה נקרא "לאתר שוק ההון". בבנק לאומי זה נקרא "לאומי טרייד". כך בכל אתרי הבנקים ניתן לגשת לרכישת קרן כספית.

לאחר שנכסים לפלטפורמת המסחר של הבנק, כותבים בשדה החיפוש את מספר הקרן כספית הרצויה. (לדוגמא: 5138094 – קרן כספית כשרה של מגדל) כותבים גם כמות מבוקשת לרכישה. לוחצים על "קנייה" מאשרים את הפרטים וזהו.

הרכישה כמעט בוצעה.

מכיוון שקרן כספית היא קרן נאמנות, לכן היא לא נסחרת בשעות המסחר הרציף. לקרנות נאמנות יש שעה קבועה בה מבצעים מנהלי הקרנות עסקאות.

הרכישות והמכירות מתקיימות מידי יום בשעה 16:00 (ביום ראשון ב15:00).

מצד אחד זה משמח, אולי זה מראה שבציבור החרדי שומרים יותר על אורח חיים בריא וחולים פחות.

אבל יש גם אפשרות נוספת

אולי אולי יכול להיות שבציבור החרדי יש הרבה אנשים שזכאים ופשוט לא מבקשים את המגיע להם?

לצערי אני חושש שהתשובה השניה נכונה.

במסגרת עבודתי אני נתקל כל העת במקרים רבים של אנשים שהיו זכאים לקצבה במשך שנים ופשוט לא טרחו לבקש.

לאחרונה נתקלתי באשה שמטופלת בשל בעיות פסיכאטריות במשך שנים שלא הגישה בקשה לקצבה כיוון שחששה מהתהליך, לקח לנו זמן לשכנע את המשפחה שעוד 8,374 ש"ח כל חודש (או מאה אלף ש"ח בשנה) מצדיקים את המאמץ.

לעיתים אנשים כלל לא מעלים בדעתם שהם זכאים לקצבה, לפני תקופה טיפלתי באדם בן 50 שפנה בעקבות שבר בקרסול, והתברר שהוא סובל מבעיה חמורה בראיה במשך שנים והוא פשוט לא חשב לבקש קצבה...

יודעים מה, עוד לפני שנלך על בעיות חמורות שמזכות בקצבה קבועה לצמיתות, בא נדבר על קצבה זמנית.

כמעט מדי שבוע אני נתקל באנשים שסבלו מבעיות רפואיות זמניות (שבר ברגל, ניתוחים, צינתורים) ולא עלה בדעתם לבדוק אולי הם זכאים לקצבה, זו ממילא רק בעיה זמנית תכף אני חוזר לעבודה, הם הפטירו. ובכן קצבת נכות זמנית של 8,300 ש"ח כפול חמישה חודשים זה יותר מ 40,000 ש"ח !!!

איזו סיבה הגיונית יש לזרוק לפח סכום כזה? רק בגלל קצת טרחה ומאמץ.

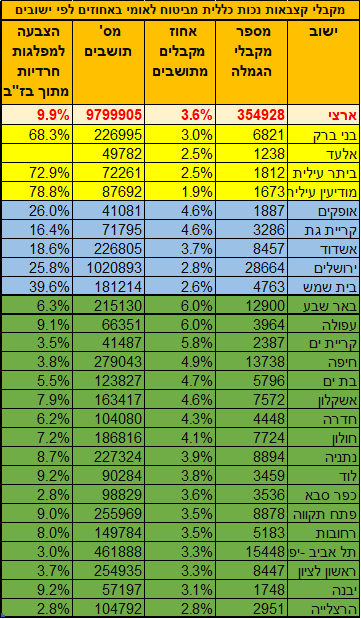

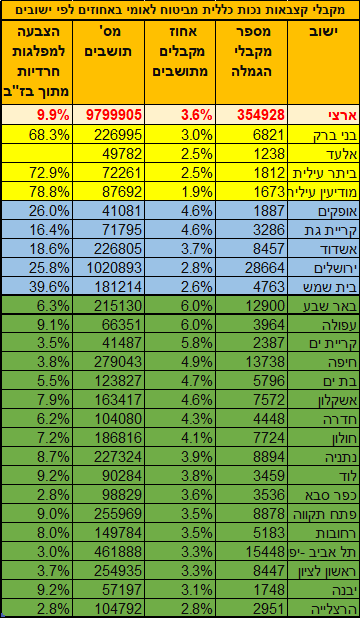

השוואה של נתוני מקבלי קצבת נכות במגזר החרדי למול המגזר הכללי מובילה למסקנה הבלתי נמנעת

בציבור החרדי ישנם אלפי אנשים (ויתכן שעשרות אלפים) שזכאים לקצבת נכות ולא מקבלים.

בחלקם מדובר במקרים מורכבים שנדרש תהליך כדי לקבל את הקצבה.

אך ישנם גם מקרים בהם מדובר בכאלו שאם רק יגישו את הבקשה יאשרו להם ללא בעיה, ועדיין הם לא מבקשים קצבה.

חייבים לעצור את זה עכשיו

אם אתם סובלים מבעיה רפואית הפוגעת בתפקוד שלכם

או אם אתם מכירים בסביבה שלכם מישהו כזה

לכו עכשיו לבדוק את הזכאות,

בכל יום שאתם דוחים את הבדיקה אתם שורפים כסף!!!

אל תניחו הנחות מוקדמות, מקסימום תרוויחו.

הכנתי עבורכם מדריך עם הדרכה מפורטת איך לקבל את הקצבה, עם הסבר שלב אחרי שלב לכל התהליך, כולל טיפים יחודיים כיצד להתנהל בוועדה הרפואית ומאלו טעויות צריך להזהר.

הורידו כעת את המדריך המלא לקבלת קצבת נכות ותפסיקו לשרוף שטר של 200 ש"ח בכל יום.

להורדת המדריך לחצו כאן לביקור בעולם הידע של קל זכות לחצו כאן

התייעצות קצבת נכות מקרן הפנסיה

התייעצות קצבת נכות מקרן הפנסיה

www.filemail.com

www.youtube.com

www.youtube.com

Reactions: sol key ו-קוראים לי #C2 //